IQVIA

Uno de los mejores negocios del mundo

Aestas Fund es un proyecto en busca de una oportunidad

Buscamos un Anchor Investor

Enlace a la presentación del proyecto: Link

Enlace a la carta de presentación: Link

Twitter: @aestasfund

“In the building practices of ancient Rome, when scaffolding was removed from a completed Roman arch, the Roman engineer who built the arch stood beneath. If the arch came crashing down, he was the first to know! His concern for the quality of the arch was intensely personal, and it is not surprising that so many Roman arches have survived.”

Seth Klarman, ‘Margin of Safety’

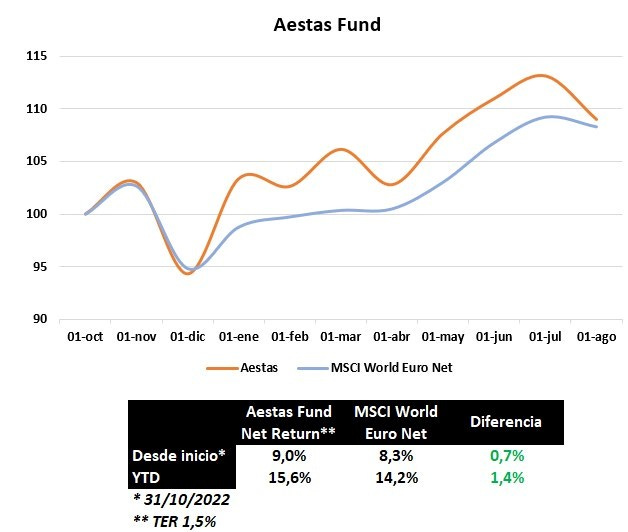

Cartera a 31/08/2023:

Durante el mes se incorporó Tyler Technologies y se vendió por completo la posición en Costco.

Rendimiento neto desde inicio (31/10/22): +9,0% vs. +8,3% MSCI World Euro Net

Rendimiento neto YTD: +15,6% vs. +14,2% MSCI World Euro Net

**Asumimos un TER del 1,5% anualizado

Índice

1. Introducción

2. Technology & Analytics

3. Research & Development

4. Contract sales & Medical solutions

5. Tendencias seculares

6. TAM y cuota de mercado

7. Barreras de entrada

8. Choque judicial con Veeva

9. Márgenes

10. Capital Allocation

11. Equipo directivo

12. Valoración y conclusiones

1. Introducción

IQVIA es una empresa estadounidense líder mundial en el sector CRO (Contract Research Organization) y en el sector de análisis de datos especializados para la industria de las ciencias de la vida. La compañía es el resultado de la fusión en 2016 de Quintiles, un destacado CRO, e IMS Health, líder en datos y análisis. Cuenta con nada menos que 87.000 empleados y está presente en más de 100 países. Entre sus más de 10.000 clientes se encuentran compañías como Pfizer, Novo Nordisk o Roche.

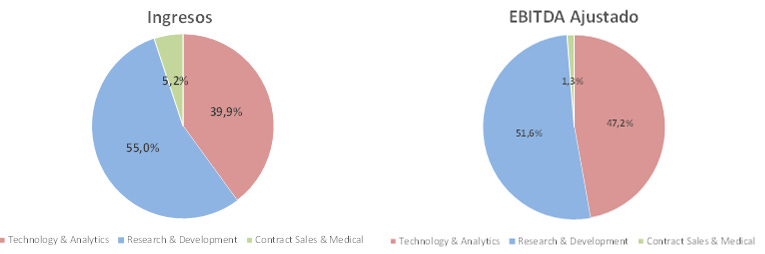

IQVIA divide su modelo de negocio en tres segmentos. Technology & Analytics engloba la antigua IMS (datos) mientras que Research & Development comprende Quintiles (CRO).

2. Technology & Analytics

Technology & Analytics Solutions se centra en ofrecer soluciones avanzadas y capacidades analíticas para ayudar al sector de ciencias de la vida a tomar decisiones informadas con el objetivo de mejorar su rendimiento clínico, comercial y financiero.

IQVIA es propietaria de la colección más grande y completa de información sobre salud en el mundo. Su base de datos incluye más de 1,2 billions de registros médicos de pacientes únicos/individuales almacenados en 60 petabytes de datos propios obtenidos de alrededor de 150.000 proveedores que aportan 100 billions de parámetros cada año. En este sentido, la compañía proporciona información estandarizada e insights sobre más del 85% de los medicamentos mundiales, según las ventas de 2021.

La amplitud de información que ofrece no está disponible en su totalidad en ninguna otra fuente y replicar su alcance difícilmente sería rentable, no solo por las dificultades operativas y técnicas si no por la reputación de IQVIA, la criticidad del producto, el bajo coste que supone para sus clientes, la regulación y los requisitos en términos de privacidad.

Los datos proporcionados por Technology & Analytics Solutions son utilizados por las compañías de ciencias de la vida de dos maneras:

Desde una perspectiva comercial: Para observar la evolución de las ventas por producto y por región, evaluar las necesidades de asignación de capital en términos comerciales, obtener datos sobre la competencia, etc. Personalmente, conozco a dos personas que trabajan como comerciales de farmacéuticas y ambas utilizan datos de IQVIA para analizar a la competencia y medir su propio rendimiento.

Desde una perspectiva clínica: Para monitorear la seguridad y la eficacia a largo plazo en una población más amplia en condiciones reales de uso (Real World Evidence) en lo que se denomina la fase IV de un estudio clínico. A continuación profundizaremos sobre ellos.

A pesar de que el impacto de la reducción en gastos de la industria farmacéutica se siente a lo largo y ancho del sector, los datos de IQVIA son fundamentales para la operativa de las compañías a las que sirve, por lo que se trata de un negocio más resiliente. En esencia, las empresas farmacéuticas y biotecnológicas no pueden funcionar sin acceso a datos de cuota de prescripción o información de referencia y cumplimiento.

Technology & Analytics Solutions se subdivide en varios segmentos:

Real World Solutions

Debido a que muchos medicamentos recién aprobados son más caros que las terapias existentes, estos deben justificar que el valor clínico que aportan es superior al aumento de precio. La evidencia del mundo real a partir de ensayos en el mundo real (en contraposición a los ensayos clínicos) donde la efectividad de la nueva terapia se estudia con pacientes activos (en lugar de en un entorno controlado) es clave en este aspecto. IQVIA facilita a los clientes la generación de evidencia (Real World Evidence) de manera eficiente para posibilitar la toma de decisiones en atención médica. La compañía armoniza y estructura los datos desde notas clínicas no estructuradas y los carga en sus plataformas. De esta forma, ayuda a sus clientes, incluidos gobiernos, a responder preguntas críticas sobre intervenciones de atención médica relacionadas con la seguridad, la efectividad y el valor del tratamiento.

Information Offerings

Este segmento ofrece servicios exclusivos en más de 100 países, proporcionando métricas de rendimiento vinculadas a las ventas farmacéuticas. Adicionalmente, en más de 70 países, suministra datos detallados a nivel regional e incluso por código postal y por prescriptor individual (conservando la privacidad). Su inigualable colección de datos, reforzada con una metodología exclusiva, facilita que los clientes diseñen estrategias fundamentadas para la eficaz comercialización de sus productos.

Technology platforms

Proporciona una gama de aplicaciones SaaS basadas en la nube que respaldan una variedad de procesos comerciales y clínicos, incluida la gestión de relaciones con el cliente (CRM) e informes de cumplimiento y seguridad, entre otros. Estas soluciones son utilizadas por empresas farmacéuticas para gestionar, optimizar y ejecutar sus estrategias clínicas y comerciales de manera orquestada mientras cumplen con sus obligaciones regulatorias. En definitiva, es un competidor de Veeva (tesis de marzo: Link). El mercado en el que opera es muy grande (TAM $13bn), que se expande (el TAM en 2007 era equivalente a $2bn y en 2015 era equivalente a $5bn), con una tasa de penetración baja (~15%) y del cual Veeva tiene un ~80% de cuota (que pretende que se incremente hasta el 90%). Partiendo de estos números, el mercado de IQVIA es de $0,39bn (TAM * tasa de penetración * (1 - cuota de Veeva)).

Asumiendo que IQVIA tiene el 75% de cuota sobre este mercado (equivalente a $0,3bn en ingresos vs. $1,9bn de Veeva), el peso de Technology platforms sobre el total de la división Technology & Analytics es de tan solo el 5% y del 2% sobre el total de ingresos de la compañía.

Si bien se trata de un mercado que espero que crezca a ritmos Low Double-Digit, no soy muy optimista con respecto a la opcionalidad que presenta este segmento, especialmente teniendo en cuenta la calidad del competidor laser-focused y jugador de referencia (Veeva).

Analytics and consulting services

Proporciona un conjunto de servicios de consultoría estratégica y de implementación, incluyendo análisis de procesos comerciales y de I+D para ayudar a las empresas de ciencias de la vida.

3. Research & Development

El modelo de negocio de una Organización de Investigación por Contrato (CRO) se centra en ofrecer servicios integrales para apoyar las operaciones de investigación y desarrollo clínico de sus clientes en la industria farmacéutica y biotecnológica. Es decir, un CRO brinda servicios de investigación externalizados, apoyando al cliente en el desarrollo clínico de nuevos fármacos y tratamientos desde la concepción hasta la aprobación regulatoria con el objetivo de llevar al mercado los medicamentos y dispositivos médicos de manera más rápida y eficiente a fin de maximizar el ROI.

El proceso para obtener una patente en EE.UU. toma hasta tres años y una vez concedida, suele durar ~20 años. Por otro lado, desarrollar un medicamento implica una serie de investigaciones y pruebas. Posteriormente, se solicita aprobación a la FDA para su comercialización, lo cual puede alargarse siete años más. Finalmente, la FDA tiene tres años adicionales para aprobar o rechazar el medicamento. Por tanto, cuando el medicamento está listo para venderse, la patente ya ha consumido varios años de su vigencia. Consecuentemente, evitar retrasos (algo bastante común) en las fases clínicas es clave para alargar el tiempo de vida hasta el “patent cliff” y maximizar el retorno de la inversión es un aspecto crítico.

Las empresas de externalización como IQVIA son jugadores especializados y uno de sus aspectos clave es la reputación. La tendencia durante los últimos años ha sido que las empresas farmacéuticas y biotecnológicas externalicen as operaciones de investigación y desarrollo clínico a los CROs. En el apartado “Tendencias seculares profundizaremos sobre ello”.

Aquí se detallan las principales áreas de servicio del segmento Research & Development:

Project Management and Clinical Monitoring

IQVIA ofrece soluciones y servicios que permiten una coordinación eficiente de ensayos clínicos en múltiples sitios. La compañía se enfoca generalmente en las fases Fase II-IV, lo cual resta volatilidad a los resultados ya que son menos dependientes del ciclo de funding de las biotech. A mayor grado de avance en las etapas clínicas, el alcance es más amplio y la complejidad es superior ya que el análisis se lleva a cabo en diferentes geografías. Por tanto, al tener un alcance global la compañía cuenta con la ventaja de poder afrontar grandes ensayos gracias a su escala.

Estos servicios incluyen diseño de protocolo, planificación de viabilidad y operativa, reclutamiento de pacientes y monitoreo clínico.

Uno de los objetivos es la reducción de los pasos y tiempos de recopilación de datos así como evitar imprevistos que requieran alargar el ensayo clínico, lo cual reduciría la rentabilidad de la inversión para el cliente.

En este sentido, el reclutamiento de pacientes es un aspecto crítico ya que el 45% de los retrasos de los ensayos clínicos vienen dados por este factor. Encontrar y atraer a pacientes adecuados para realizar ensayos clínicos es uno de los mayores problemas que enfrenta la industria del desarrollo de medicamentos hoy en día. Menos del 1% de la población de EE. UU. participa en ensayos clínicos y el desempeño de los sitios investigativos que sí participan en la investigación es desigual y difícil de predecir. Consecuentemente muchos ensayos no cumplen con los objetivos iniciales de reclutamiento. Este tipo de complejidades crea oportunidades para los jugadores especializados (CROs).

Finalmente, la fase IV se realiza después de la aprobación del medicamento. Su objetivo es monitorizar la seguridad y la eficacia a largo plazo en una población más amplia en condiciones reales de uso durante un periodo más prolongado. Como ya hemos comentado, uno de los servicios de IQVIA es la evidencia del mundo real. Típicamente, estos ensayos del mundo real pueden ser complejos y costosos de llevar a cabo, y muchas empresas farmacéuticas subcontratan este servicio a CROs.

Clinical Trial Support Services

Cada ensayo clínico requiere múltiples servicios y flujos de datos simultáneos. IQVIA ofrece una amplia gama de servicios funcionales y consultorías especializadas que apoyan los ensayos clínicos, ayudando a los clientes a recopilar, analizar y reportar datos de calidad y evidencia necesaria para obtener la aprobación regulatoria. En este caso, la compañía no actuaría como agente principal del ensayo sino que ofrecería sus servicios en determinados aspectos/fases.

Laboratory Services

IQVIA proporciona a sus clientes servicios de laboratorio para ensayos clínicos y servicios de investigación a nivel global, de principio a fin.

Strategic Planning and Design

IQVIA ofrece consultoría para mejorar decisiones y rendimiento en áreas como planificación de cartera, programas y protocolos, gestión de beneficios-riesgos, etc.

Decentralized Clinical Trials

IQVIA lleva los ensayos directamente a los pacientes, con el objetivo de aumentar la participación y mejorar los tiempos de ciclo. Esto ayuda a los clientes a llegar a poblaciones de pacientes diversas y difíciles de reclutar. En el apartado “Tendencias seculares” profundizaremos sobre ello.

4. Contract sales & Medical solutions

Dada su escasa relevancia (1,3% del EBITDA ajustado de IQVIA) no profundizaré en este segmento. Sin embargo, sintetizaré sus tres patas de negocio:

Compromiso con proveedores de atención médica: Colaboración con empresas biofarmacéuticas para estrategias de ventas y mejora de marca.

Compromiso con el paciente: Programas de enfermería para educar a pacientes y navegar temas de reembolso, buscando mejorar la adherencia y los resultados.

Asuntos médicos: Apoyo desde la fase de ensayos clínicos hasta la comercialización, incluyendo acelerar reclutamiento de pacientes y facilitar diálogos científicos.

Vista la evolución de esta división en el periodo 2017-22 (Revenue CAGR -4,1%, EBITDA Ajustado CAGR -10,7%), solo me queda un deseo que pedir al management: deshaceros de ella tan rápido como sea posible.

5. Tendencias seculares

Technology & Analytics

Las compañías farmacéuticas buscan acceder a una variedad de nuevas fuentes de datos de salud que contienen registros médicos y de prescripción para (i) ayudar a mejorar los programas de desarrollo y (ii) obtener mejores evidencias del valor que sus tratamientos brindan a los pacientes una vez que se lanzan al mercado.

En la última década, muchos sistemas de salud en todo el mundo han centrado su atención en digitalizar registros médicos. Aunque estos registros mejoran el acceso a los datos, la información relevante a menudo está desorganizada o es inconsistente. Además, nuevas fuentes de datos están creando nuevas fuentes de información sanitaria. Para obtener perspectivas valiosas de estas fuentes de información, los clientes necesitan acceder a conjuntos de datos estadísticamente significativos, organizados en bases de datos que puedan ser consultadas y analizadas.

Imaginemos que un nuevo jugador lanza un nuevo medicamento llamado Y. Este jugador quiere irrumpir en un mercado dominado por el medicamento X debido a que supuestamente su medicamento (Y) demostró en un ensayo clínico que necesita menos dosis para igualar la efectividad. Los datos de IQVIA pueden determinar en el mundo real (Real World Evidence) si esto es cierto o no. Teniendo esto en cuenta, ¿Cuál es el valor de estos datos? Mucho seguramente.

Por otro lado, la mayor complejidad de los estudios clínicos se ve reflejado en la corrección de los protocolos de los mismos durante el tiempo que dura dicho estudio. Según la Association of Clinical Research Professionals, el 70% de los protocolos tiene que ser rectificado (por causas como la falta de pacientes), lo cual suele dilatar el proceso (acercando el “patent cliff”) además de costar dinero. Los datos de IQVIA ayudan a mejorar y agilizar la corrección de los protocolos señalando clústeres de pacientes, por ejemplo. En algunos casos, estos datos incluso eliminan la necesidad de encontrar pacientes para el ensayo ya que es capaz de modelar la progresión de un grupo de pacientes no tratados en lugar de tener que utilizarlos tomando un placebo.

El hecho de contar con una cuota de retención del 99% (según la última información disponible de IMS) señala el pricing power de IQVIA. Solo por este factor espero que la compañía sea capaz de trasladar un 3-5% en precio anualizado (inflación + 1-2% = 3-5%).

Por otro lado, esta división cuenta con miles de clientes (5.000 en 2014, del informe anual de IMS). Por tanto, el crecimiento también vendrá sostenido en (i) una estrategia que contempla aumentar el número de clientes de manera progresiva, (ii) incrementar el número de productos contratados por cliente (cross-selling) y (iii) expandir la oferta de productos y servicios. En relación al último punto, IQVIA lleva a cabo una estrategia de M&A bolt-on. La mayoría de las adquisiciones están relacionadas con la división Technology & Analytics debido a que se trata de un mercado más fragmentado donde la consolidación tiene sentido (al contrario de lo que ocurre en Research & Development, más adelante lo explicaremos). De acuerdo con Veeva, apenas el 15% de su TAM está penetrado por lo que una parte de este (relacionado con Data) lo ocupará IQVIA. Me parece bastante razonable que esta estrategia en M&A añada 200pb de crecimiento a la división (en el apartado “Capital Allocation” profundizaremos sobre ello).

Por todo ello, me parece razonable estimar que la división seguirá creciendo a MSD+/HSD (7-9%) y largo plazo vs. 9,3% anualizado en el periodo 2017-2022.

Research & Development

Como ya vimos en la tesis de ThermoFisher (tesis de enero: Link) el sector de ciencias de la salud presenta un crecimiento secular atractivo. Según IQVIA Market Prognosis, se estima que el sector en su conjunto generó $148tn (con “t”) en ingresos en 2022 y que crezca a ritmos del 3-6% entre 2023 y 2027.

Existen varias tendencias que apoyan el buen desempeño de los CROs:

1. Complejidad

En términos de complejidad, las compañías farmacéuticas se enfrentan a entornos en los que es cada vez más difícil operar. La mejora en los estándares de atención en muchas áreas terapéuticas y la aparición de nuevos tipos de terapias, como las biológicas y las genéticas, han llevado a caminos de desarrollo y regulación más complejos. Las capacidades especializadas y globales de IQVIA la posicionan para ayudar a las compañías farmacéuticas y biotecnológicas a manejar dichas complejidades, favoreciendo la externalización.

2. Nuevas oportunidades

En términos de ingresos, las nuevas tecnologías y una mejor comprensión de la patología de las enfermedades (impulsada por avances científicos y tecnológicos como la caída del coste del mapeo del genoma humano) ha ampliado considerablemente los mecanismos biológicos objetivo, incluyendo enfermedades raras o huérfanas sin tratamientos efectivos hasta el momento. Estos avances deberían generar más actividad en desarrollo preclínico y Fase I, llevando a más tratamientos en ensayos clínicos de Fase II-IV. Dado el aumento en la cantidad de ensayos y la dificultad creciente de encontrar pacientes adecuados, los desarrolladores de medicamentos confiarán más en los CRO para gestionar estos ensayos y aprovechar su expertise global.

3. Incremento de los costes

Por otro lado, las carteras de productos de las empresas de ciencias de la vida se han orientado hacia productos especializados con menor potencial de ventas que los medicamentos tradicionales de atención primaria. Este factor añadirá presión a los márgenes, impulsando la externalización.

4. Auge de los ensayos descentralizados

Los ensayos descentralizados e híbridos han ganado relevancia tras la pandemia, que impulsó la adopción de modelos remotos para garantizar la seguridad del paciente, acelerando la transición de tecnologías y soluciones de atención remota de la fase piloto a su implementación activa. Algunas ventajas incluyen la reducción de costes, la disminución de visitas presenciales y una mayor satisfacción del paciente. La meta es agilizar la aprobación de medicamentos, beneficiando tanto a los pacientes como a los patrocinadores (clientes de IQVIA), reduciendo costes y garantizando una atención de calidad. La ventaja primordial de este método radica en que los pacientes no necesitan trasladarse a los centros de estudio. Este aspecto tiene más peso de lo que muchos suponen. Según IQVIA, apenas un 5% de los pacientes aptos se involucra en investigaciones clínicas, siendo la lejanía del centro el motivo principal. Más de un 70% de los pacientes aptos residen a una distancia de al menos dos horas del centro, por lo que la mayoría decide no participar. Además, el paciente promedio que se inscribe en un estudio recorre 50 millas hasta llegar al centro de investigación. Por el lado negativo, la monitorización remota puede reducir la necesidad de visitas in situ, lo que puede resultar en ahorros significativos y mayor eficiencia en la recolección y análisis de datos. Siendo esta una industria donde existe poco margen para la diferenciación entre el TOP 5 de jugadores, me preocupa que puede producirse cierta presión en precios si los estudios descentralizados cogiesen una importancia significativa. Sin embargo, de acuerdo con una entrevista publicada por la FDA a Leonard Sacks “This area will continue to grow as technology advances and people become even more comfortable with digital health technologies (DHTs) and remote medicine. However, I don’t see all clinical trials moving to an entirely remote setting; people will need to go to a clinical trial site at times. I think hybrid models will be more common, where some trial activities will take place at clinical trial sites and others at patients’ homes or other convenient locations.”. Por tanto, partiendo de la base de que (i) ya representan el ~15-20%, (ii) de que el volumen entre 2015 y 2019 se dobló sin repercusiones visibles a nivel de ingresos para los CROs y (iii) de que se trabajará con modelos híbridos; no considero que sea un riesgo significativo aunque sí que es un factor a monitorizar.

5. Real World Solutions

El auge del Real World Evidence está creando oportunidades para los CROs.

Como resultado de todos estos factores, las compañías farmacéuticas están centralizando la investigación y desarrollo, simplificando sus estructuras internas y externalizando ciertas funciones como los ensayos clínicos a los CROs, convirtiendo así costes fijos previos en costes variables.

Finalmente, merece la pena destacar que las empresas farmacéuticas más grandes (y más recientemente las empresas de tamaño medio) están estableciendo activamente asociaciones estratégicas con un número limitado de CROs en un esfuerzo por impulsar mayores eficiencias. Este factor añade presión a los jugadores más pequeños.

6. TAM y cuota de mercado

a) R&D: De acuerdo con IQVIA, el gasto farmacéutico en desarrollo de medicamentos ascendió a $160bn en 2022. De esa cantidad, IQVIA estima que la oportunidad direccionable (desarrollo clínico excluyendo el gasto preclínico) fue de $84bn. La porción de esta oportunidad direccionable que se externalizó en 2022 fue de aproximadamente $43bn. Ello implica que la cuota de mercado de la división Research & Development es del 9,0% de la oportunidad direccionable (vs. 7,7% en 2018) y del 17,6% de la oportunidad direccionable externalizada (vs. 16,0% en 2018). IQVIA está ganando market share.

b) Teniendo en cuenta que el sumatorio de los ingresos de Technology & Analytics y de Contract Sales & Medical es equivalente a $6,5bn, el sumatorio del siguiente TAM (tabla superior --> 3 + 4 + 5 = $140bn), nos parece muy exagerado. Sin embargo, aunque lo redujésemos a una cuarta parte ($35bn), la cuota de IQVIA sería tan solo del 25%.

Real-World Evidence: El mercado es de $22bn incluyendo generación de evidencia post-lanzamiento, acceso al mercado y servicios de compromiso con el paciente.

Connected health: El mercado es de $40bn abarcando áreas como la gestión del ciclo de ingresos, análisis de pagadores y servicios de apoyo a la decisión clínica.

Technology enabled comercial operations: El mercado total direccionable es de $78bn e incluye información, almacenamiento de datos, externalización de TI, aplicaciones de software y otros servicios en el mercado más amplio de servicios de TI. Este mercado también incluye servicios comerciales como reclutamiento, capacitación, despliegue y gestión de fuerzas de ventas globales, consultoría, comunicación de marca, etc.

En relación a la cuota de mercado:

1) En Technology & Analytics IQVIA es el líder absoluto en los nichos de mercado donde opera con una cuota agregada que oscila entre el 40 y el 70% (dependiendo de la fuente) siendo entre 4 y 6x más grande que su competidor más inmediato. Por tanto, se trata de una posición monopolística.

En cuanto al CRM y demás plataformas tecnológicas relacionadas (apenas un 5% de la división Technology & Analytics), el líder es Veeva con una cuota de mercado del 80%. El CRM de IQVIA está construido sobre Salesforce lo que podría ser un catalizador para que ambas compañías intenten desbancar a Veeva (la cual anunció la ruptura del acuerdo con Salesforce). Sin embargo, otorgamos una probabilidad muy baja a que el CRM de IQVIA consiga desplazar una parte del mercado de Veeva.

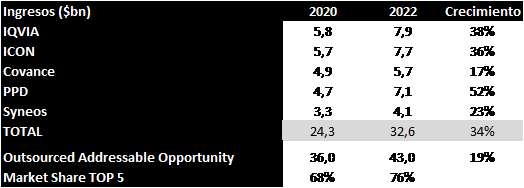

2) En cuanto a Research & Development, IQVIA ocupa una posición de liderazgo compartida con ICON. El siguiente gráfico muestra datos estimados por ICON en 2020:

A cierre de 2022, la evolución de los 5 primeros CROs ha sido la siguiente con respecto al 2020:

El gasto farmacéutico en desarrollo de medicamentos direccionable externalizado ascendió a $43bn en 2022 desde los $36bn en 2020 (crecimiento del 19%, impulsado por la pandemia y el QE). La mayoría del TOP5 de jugadores (ex-Covance) han crecido por encima del propio mercado. Ello implica que el mercado se está consolidando: si observamos los ingresos conjuntos de los 5 principales CROs en 2020 ($24,3bn) y los comparamos con su mercado direccionable externalizado ($36bn) observamos como el peso relativo del Top5 era del 68% vs. 76% en 2022.

IQVIA, a pesar de ser la líder, ha presentado la segunda mayor tasa de crecimiento, solo por detrás de PPD (propiedad de Thermo Fisher, en cartera de Aestas Fund). En el periodo 2018/2022 el mercado direccionable externalizado creció a ritmos del 7,7% anualizado mientras que el CRO de IQVIA lo hizo a ritmos del 9,2%.

Como hemos venido explicando, las compañías farmacéuticas grandes y medianas están seleccionando a un número limitado de proveedores de servicios de CRO con los que tratan, en lugar de utilizar muchos, con el objetivo de formar asociaciones estratégicas con CRO globales en un esfuerzo por impulsar eficiencias de desarrollo incrementales y aprovechar la experiencia científica y médica. En definitiva, trasladan más volumen a un menor número de jugadores para mejorar el pricing (entre otros aspectos), arrinconando a los jugadores más pequeños. Creo que esta tendencia continuará, concentrando la cuota de mercado entre los CRO más grandes. A largo plazo, no me extrañaría que 3-4 jugadores se repartiesen el 100% del pastel.

En este sentido, la consolidación de la industria se producirá principalmente de manera orgánica. No espero grandes fusiones dentro del Top5 ya que de acuerdo con el CEO de IQVIA “En el negocio de CRO, hay muy pocos casos donde hay sinergia entre dos CROs, muy pocos. Ahora, si alguien tiene una fuerte presencia en la Fase I o preclínica y Fase I, y alguien es más fuerte en Fase II, Fase III, entonces quizás se podría decir que hay complementariedad y valor. Si alguien es muy fuerte en EE.UU., muy débil en Asia y alguien más es muy fuerte en Asia y débil en EE.UU., entonces se puede decir que hay complementariedad geográfica y hay valor. Pero en la mayoría de los casos, están sirviendo a la misma base de clientes. Y en muchos casos, incluyendo para las personas que acabo de mencionar que se están fusionando, hay clientes donde ambos son los proveedores preferidos para un cliente. Entonces, ¿qué crees que va a pasar? El cliente se quedará con un solo proveedor. Así que, ahora vamos a tener una sinergia negativa, una dis-sinergia en el lado de los ingresos."

Además, el negocio CRO es intensivo en capital humano por lo que el apalancamiento operativo, si bien existe, no es un factor excesivamente relevante. Cada ensayo requerirá de un equipo de investigadores y asociados.

Si asumimos un crecimiento del mercado del 5-7% a largo plazo (vs. 7,7% CAGR 2018-2022) y un crecimiento del 1-2% en términos de cuota de mercado, obtenemos como resultado un segmento de negocio que crece al 6-9% normalizado. Estas cifras casan bien con la información que proporcionó IQVIA en el Analyst Day de 2021:

De igual modo, estas asunciones también casan bastante bien con las proyecciones de ICON tanto a nivel de industria como del propio P&L:

7. Barreras de entrada

Technology & Analytics

IQVIA mantiene acuerdos con farmacias, hospitales y otros puntos de atención al paciente por los cuales la compañía paga a cambio de los datos de venta por producto. Consecuentemente, es muy complicado que la competencia logre desbancar a IQVIA debido a la enorme atomicidad de los miles y miles de proveedores de datos. En este sentido, su ampliamente reconocida base de datos registra a más de 23 millones de profesionales de salud en más de 100 países. Esta inigualable colección de datos, reforzada con una metodología exclusiva, actúa como una barrera de entrada difícil de superar para la competencia.

En el último Informe Anual de IMS que he sabido encontrar (2014), la compañía informaba que la duración promedio de sus relaciones con sus 25 principales clientes es de más de 25 años, y su tasa de retención para sus 1.000 principales clientes fue del 99%. Históricamente casi el 70% de sus ingresos eran recurrentes (en 2014, antes del boom de SaaS), principalmente porque sus ofertas de servicios de información y tecnología son esenciales para la toma de decisiones diarias de sus clientes.

Por otro lado, las empresas biotecnológicas y farmacéuticas utilizan los servicios de IQVIA para tareas esenciales y críticas, como la planificación de lanzamientos de nuevos productos, la estimación de ingresos y las estrategias de marketing y comercialización. Dada su consolidada reputación y la criticidad del producto, previsiblemente los clientes continuarán eligiendo a IQVIA, ya que el coste en relación al valor que aporta es bajo.

Finalmente, es cierto que Veeva y otros incumbentes presentan una amenaza (distante) ya que pueden seguir la estrategia de enfocarse inicialmente en nichos específicos para luego expandirse. Por ejemplo, Veeva podría ofrecer datos especializados para ciertos medicamentos, apuntando a biotecnológicas emergentes. A medida que el mercado se inclina hacia medicamentos especializados, Veeva podría beneficiarse al ofrecer datos de alta calidad en estas áreas. Por tanto, a largo plazo es posible que otros jugadores desarrollen soluciones de datos de nicho y las escalen con el tiempo, complementando o incluso reemplazando en ciertos casos las ofertas de IQVIA. Es un factor a monitorizar aunque la amenaza actual que representa sea baja teniendo en cuenta la cuota de mercado de la compañía y el volumen de negocio con respecto al segundo jugador.

Research & Development

Existen barreras significativas para convertirse en un CRO con las capacidades y la experiencia de IQVIA. Estas barreras incluyen la infraestructura y experiencia necesarias para satisfacer las demandas globales de los clientes (IQVIA está presente en más de 100 países), la capacidad de reclutar sitios y pacientes a nivel mundial, la gestión simultánea de ensayos clínicos complejos, la habilidad de ofrecer a los clientes una variedad de modelos de entrega, amplia experiencia terapéutica y el desarrollo y mantenimiento de los complejos sistemas de tecnología de la información requeridos para integrar estas capacidades. La velocidad y la calidad de estos ensayos son cruciales. Cada etapa del proceso de desarrollo de un medicamento conlleva un riesgo de fracaso y los ensayos clínicos tienen un coste elevado. La reputación es clave.

Dicho esto, es justo admitir que estas barreras de entrada solo sirven para protegerse de potenciales nuevos jugadores. El conjunto del oligopolio de CROs formado por IQVIA, Icon, PDD, etc. cuenta con recursos relativamente similares. Prueba de ello es que Pfizer encargó el estudio clínico de su vacuna contra la Covid-19 a Icon (el 6º jugador por volumen de negocio en aquel momento) mientras que Moderna eligió a PDD (3º). Por tanto, se podría argumentar que los CROs compiten en precio. Sin embargo, actualmente nos encontramos en uno de los peores ciclos de funding en I+D debido al efecto base de la pandemia así como al incremento de los tipos de interés. A pesar de ello, no he observado que el sector trate de conseguir volumen de negocio a base de rebajar los precios. En mi opinión, esto se debe a que tanto IQVIA como sus principales competidores están especializados en las fases II-IV de investigación. Si a este hecho le sumamos que el principal coste de la compañía es el capital humano, creo que el sector puede dejar de contratar o incluso reducir su plantilla antes de que el impacto de la caída del funding se traslade a la fase II.

Finalmente, el hecho de que el CRO de IQVIA cuente con los datos de la división de Technology & Analytics puede mejorar ligeramente la base de costes de la compañía (con permiso del regulador). Sin embargo, Icon está domiciliada en Irlanda por lo que su base imponible puede ser algo más baja que la estadounidense. En cualquier caso, en un entorno oligopolístico no-agresivo como el actual, no creo que estos factores sean determinantes.

8. Choque judicial con Veeva

Veeva e IQVIA se encuentran inmersas en varios procesos judiciales desde hace años. Esto es fruto del hecho de que ambas compañías compiten en varias áreas de su negocio. Por ende, me parece lógico que intenten “rascar” a su competidor vía demandas.

No voy a enumerar y analizar las múltiples denuncias cruzadas ya que no aporta nada. Evidentemente no tengo ni idea de cómo acabará el asunto. Probablemente una de las partes (o las dos) tenga que pagar una multa como ya han venido haciendo en otros casos de denuncias cruzadas anteriores entre ambas compañías que se han saldado con importes poco materiales. Por otro lado, no creo que el resultado del juicio vaya a cambiar la dinámica de fuerzas entre ambas partes. Sin embargo, debemos ser consciente que existe cierto riesgo (unknown-unknown) por esta parte.

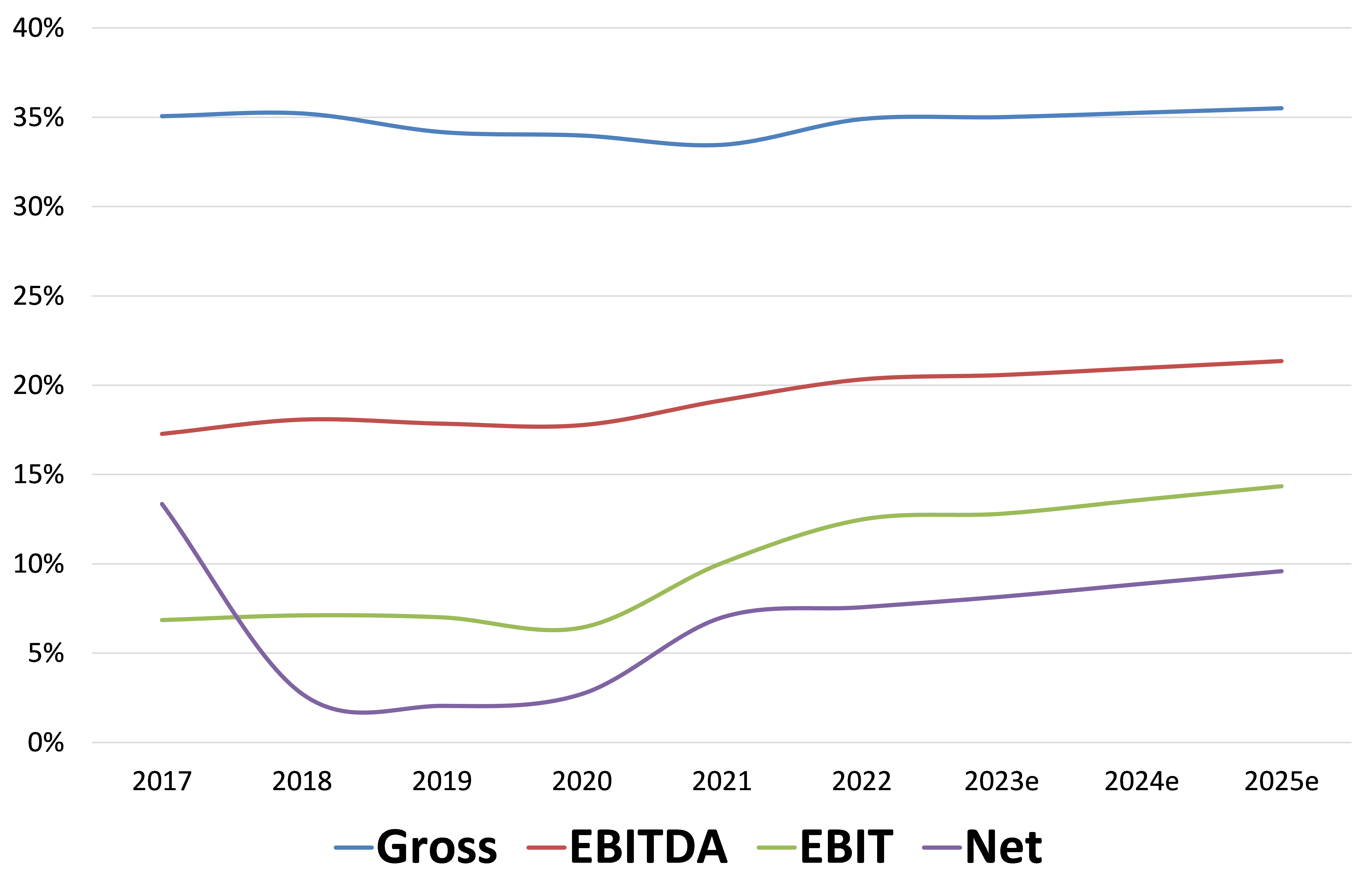

9. Márgenes

Como hemos ido comentando, el modelo de negocio de IQVIA no presenta un apalancamiento operativo destacable: el margen bruto se ha mantenido en el entorno del 35% durante los últimos años. Como puede observarse en la primera tabla de esta tesis, Technology & Analytics presenta unos mejores márgenes que Research & Development debido a la naturaleza del producto (TI). Sin embargo, la oferta de productos de Technology & Analytics (Data, software relacionado, CRM, etc.) requiere de una constante inversión (por ejemplo, desarrollo de nuevos productos o el propio coste de los datos) por lo que no es altamente escalable. De igual modo, Research & Development precisa de un equipo de investigadores y asociados para cada ensayo.

A nivel de EBITDA si que puede observarse cierta escalabilidad gracias a las partidas de SG&A y de D&A, las cuales tienden a decrecer en términos relativos debido a su naturaleza de coste fijo (o, al menos, no tan variable).

La caída del margen neto durante 2018-20 se debe a una regularización de los beneficios no distribuidos a fin de acogerse a la reducción del tipo impositivo desde el 35% al 21% aprobada en 2017.

10. Asignación de capital

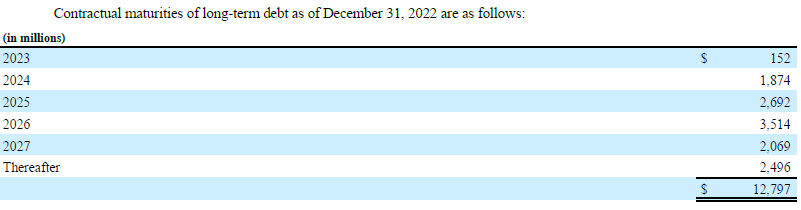

En el periodo 2017-22 la compañía generó $7,5bn en FCF. Por otro lado, IQVIA gastó el 74% del FCF generado en el periodo en M&A y el 95% en recomprar sus propias acciones. El diferencial se saldó aumentando la deuda en unos $5,4bn. A pesar de ello, la DN/EBITDA pasó del 5,5x en 2017 (año posterior a la fusión entre Quintiles e IMS) al 3,9x. Aunque es un ratio elevado, la solvencia de la compañía no está comprometida ya que, durante los dos últimos ejercicios económicos, los intereses apenas han representado un 25% del EBIT. En un escenario pesimista en el que doblamos la cantidad de intereses pagados en 2025 con respecto al nivel de 2022, el porcentaje de estos en relación al EBIT estimado sería del 33%. Visto desde otro punto de vista, la DN es de unos $12bn y estimo que IQVIA genere más de $6bn en FCF durante los próximos tres años cuando los vencimientos agregados serán equivalentes a $4,7bn. El calendario de vencimientos es asumible, aunque me hubiera gustado que la compañía los hubiera alargado aún más, especialmente en el entorno ZIRP post-Covid (2020-21).

Si ponemos el foco en la deuda denominada en USD, la compañía está pagando un 5,6% en promedio con un vencimiento 2026 (3 años, aproximadamente). El coste actual del Treasury 3Y es de aproximadamente el 5%. Por tanto, “asumiendo que los tipos no bajarán nunca”, no espero un gran incremento en el coste de financiación con respecto a los niveles actuales (6,5-7%?).

Dicho esto, IQVIA es una compañía que exprime el balance. Podría elegir no recomprar acciones y dedicarse a pagar la deuda de una manera más acelerada. En este punto, se presenta el debate sobre la idoneidad de la política de asignación de capital:

Por un lado, se puede argumentar que emitir deuda con un interés superior al FCF Yield para ejecutar recompras no tiene sentido financiero. Además, apalancádose IQVIA está adelantando capital que igualmente hubiese estado destinado a recompras pero con un coste (el tipo de interés), por lo que se puede esgrimir que merece la pena ser paciente, amortizar la deuda y posteriormente recomprar a coste 0.

Por otro lado, teniendo en cuenta la ecuación FCF Yield + Crecimiento del FCF (~4% + HSD/LDD), se puede argumentar que tiene sentido apalancarse ya que el rendimiento de la acción será superior al de la deuda. De este modo, puedes maximizar las recompras a corto plazo lo cual tendrá un impacto a largo plazo superior (con permiso del coste de la deuda). En definitiva, se trata de un Excel. Además, aunque de manera paulatina, IQVIA está desapalancándose debido a que el crecimiento de los beneficios es superior al crecimiento de la deuda neta en términos relativos.

En cualquier caso, la compañía ha reducido en un 14% el número de acciones en 2022 con respecto al número de acciones de 2017. No está mal.

En cuanto a las adquisiciones, IQVIA es bastante opaca en su política de información. En los informes anuales ni siquiera menciona algunas las compañías adquiridas. Por lo que he podido investigar, todas las adquisiciones son relativamente pequeñas (o, al menos, no son transformacionales) y en su mayoría complementan la división Technology & Analytics. De acuerdo con JPMorgan, M&A ha añadido unos 150pb de crecimiento por año entre 2017 y 2021 mientras que el crecimiento anualizado 2017-21 fue del 9,4%. Sin duda, es una buena ayuda aunque agradecería más transparencia. El auditor es PricewaterhouseCoopers (Big 4).

11. Equipo directivo

Ari Bousbib (61 años) es el presidente y CEO de IQVIA. Ha desempeñado este papel desde octubre de 2016 tras la fusión de Quintiles e IMS Health. Desde 2010 hasta la fusión, Ari fue presidente y CEO de IMS Health. Desde que cogió las riendas de IQVIA, la acción ha subido un 185% vs. 106% del S&P 500 vs. 226% de Icon y -4,5% de Syneos (los dos CROs que cotizan de manera independiente).

Ari Bousbin cuenta con unos $505mn invertidos en acciones de la compañía, lo que representa unas 17-18x su salario promedio de los últimos 3 años. Es decir, como mínimo tiene invertidos 17 años de su vida laboral en IQVIA. La alineación es más que correcta.

Por otro lado, es cierto que el salario ($29mn) es bastante elevado (Top 83 en Estados Unidos mientras que la compañía es la 206 por market cap). Compañías con una capitalización similar (MSCI, General Mills o Realty Income) tienen salarios de $10-15mn con algunas excepciones (Copart, $30mn).

El sistema de compensación se define por un salario base, un incentivo a corto plazo y un incentivo a largo plazo. El incentivo a corto plazo se paga en cash y viene definido por una serie de variables equiponderadas (Revenue/Profit, Cash Flow, Balance Sheet/Liquidity, Operational/Strategic y Leadership/ESG). El incentivo a largo plazo se paga con opciones y viene definido en un 25% por el Relative Total Stockholder Return vs. el S&P 500 y en un 75% por el EPS Ajustado. Una vez más, no es un sistema de compensación que me guste. Podríamos repetir y repetir la misma frase en la mayoría de sistemas de compensación: “Como casi siempre, se trata de un sistema de compensación mejorable: sobran los ajustados y preferiría que estuviese determinado por la evolución del FCF/acción.”.

Sin embargo, como ya hemos comentado, el hecho de que Ari Bousbib cuente con una participación significativa en el accionariado hace que el sistema de remuneración no tenga un peso excesivamente relevante a la hora de analizar el management: el patrimonio invertido en IQVIA supera con creces su salario.

12. Valoración y conclusiones

En mis estimaciones, modelo un crecimiento de los ingresos a medio plazo del 7,0% (vs. 8,2% 2017-2022, lastrado por Contract Sales & Medical) e incremento el margen EBITDA hasta el 22,5% (vs. 20,3% en 2022 y 17,3% en 2017). Valoro al 4,0% FCF Yield (vs. 3,7% promedio de los últimos 5 años) para obtener una TIR cercana al 13%.

En resumen, la división de Technology & Analytics es un monopolio con viento de cola mientras que la división Research & Development es líder en un mercado oligopolístico con una tendencia secular positiva. IQVIA no me parece una empresa Top Notch pero sí que considero que es un buen modelo de negocio que opera en un entorno favorable, bien gestionado y a un precio correcto. Por tanto, mi idea es mantener este compounder en cartera durante años con el objetivo de obtener rendimientos de doble dígito.