IMCD

Uno de los mejores negocios del mundo

Aestas Fund es un proyecto en busca de una oportunidad

Buscamos un Anchor Investor

Enlace a la presentación del proyecto: Link

Enlace a la carta de presentación: Link

“In the building practices of ancient Rome, when scaffolding was removed from a completed Roman arch, the Roman engineer who built the arch stood beneath. If the arch came crashing down, he was the first to know! His concern for the quality of the arch was intensely personal, and it is not surprising that so many Roman arches have survived.”

Seth Klarman, ‘Margin of Safety’

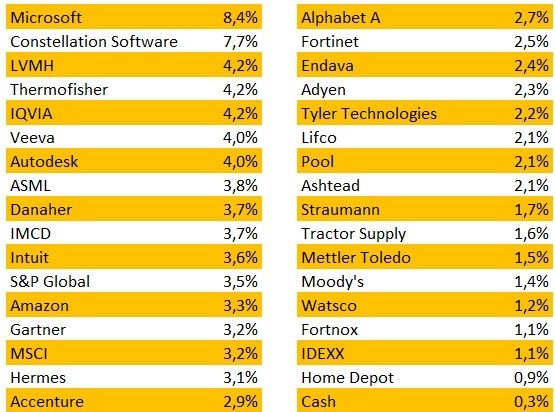

Cartera a 30/09/2023:

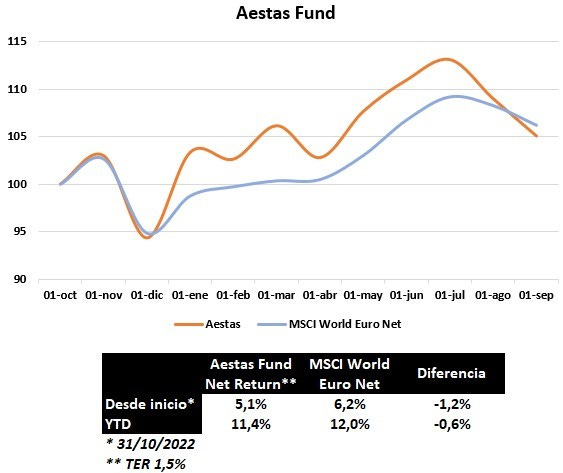

Durante el mes se reinvirtió Veralto en Danaher.

Rendimiento neto desde inicio (31/10/22): +5,1% vs. +6,2% MSCI World Euro Net

Rendimiento neto YTD: +11,4% vs. +12,0% MSCI World Euro Net

**Asumimos un TER del 1,5% anualizado

Índice

1. Introducción

2. Productos químicos especializados

3. Distribución de productos químicos especializados

4. Modelo de negocio: el papel del distribuidor

5. TAM, cuota de mercado y perfil de crecimiento

6. Barreras de entrada y ventajas competitivas

7. Márgenes

8. Capital Allocation

9. Equipo directivo

10. Valoración y conclusiones

1. Introducción

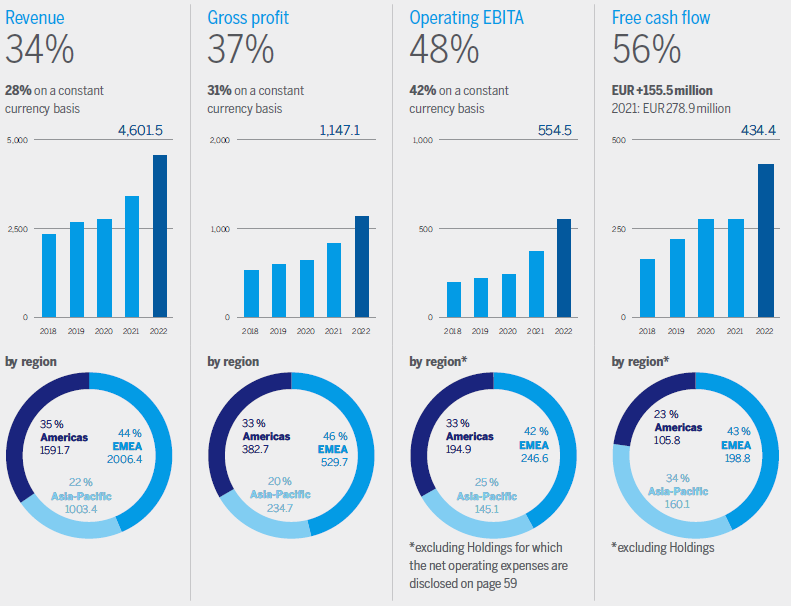

Fundada en 1995, IMCD es el segundo jugador a nivel mundial y el primer jugador “pure play” en un sector altamente fragmentado como es el de la distribución de productos químicos especializados. La compañía holandesa distribuye una cartera diversificada de aproximadamente 48.000 productos (vs. 37.000 hace 5 años), provenientes de 3.000 proveedores (vs. 1.700) a una base de clientes que asciende a más de 60.000 (vs. 37.000). Este logro es posible gracias a un equipo de más de 4.300 empleados altamente capacitados.

2. Productos químicos especializados

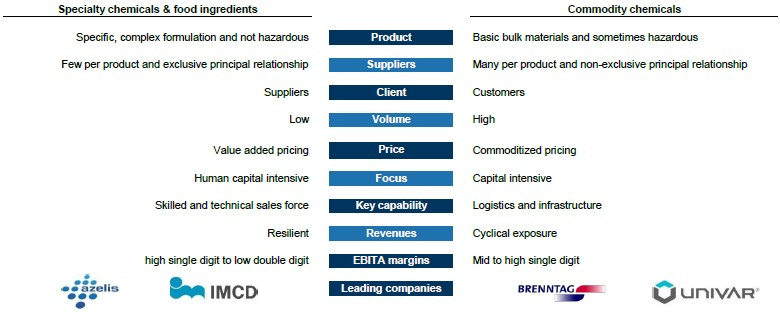

Los productos químicos básicos o "commodity" son típicamente químicos a granel que están estandarizados y tienen mínimas variaciones por aplicación. Estos químicos a menudo se usan como material de partida para producir una amplia variedad de otros químicos. Suelen tener un precio transparente, con los productores vendiendo generalmente grandes volúmenes a sus clientes. Su venta se centra principalmente en el precio y la disponibilidad, con poca diferenciación o valor añadido. Ejemplos de productos químicos básicos incluyen etileno, propileno y metanol.

Por otro lado, los productos químicos especializados son formulaciones complejas y adaptadas que se dirigen a necesidades específicas de aplicación en ciertos mercados finales. La fijación de precios se basa en el valor agregado por el producto que generalmente es vendido por una fuerza de ventas técnica y especializada que es capaz de crear formulaciones personalizadas para sus clientes finales. Los químicos especializados determinan las características esenciales del producto final, otorgándoles un valor añadido significativamente superior al de los químicos comunes.

Para ilustrar las diferencias entre productos químicos básicos y especializados consideremos una crema de belleza. La mayoría de esta crema se compone de químicos básicos, que le otorgan cuerpo y masa. No obstante, son los químicos especializados los que definen sus características esenciales, como el aroma, la reacción y el efecto en la piel. Aunque los químicos comunes representan gran parte del peso total de la crema, son los químicos especializados los que establecen su singularidad y el valor que ofrece al consumidor.

IMCD caracteriza los productos químicos especializados bajo una serie de atributos distintivos que los separan de los productos químicos básicos:

Generalmente complejos: Estos productos químicos tienen estructuras moleculares intrincadas o métodos de producción que requieren un alto grado de especialización técnica.

Disponibilidad limitada: A menudo, sólo unas pocas empresas o laboratorios en el mundo están capacitados para producir estos químicos en la calidad y consistencia requeridas.

Demanda en Volúmenes Menores: A diferencia de los productos químicos básicos, que se producen en grandes volúmenes para una variedad de aplicaciones, los productos químicos especializados generalmente se requieren en cantidades pequeñas pero con especificaciones muy exactas.

Mayor Precio: Dado el alto grado de especialización, precisión y pureza requeridos, estos productos químicos vienen con un precio significativamente mayor.

Los productos químicos especializados tienen aplicaciones profundamente arraigadas en la vida cotidiana y en una variedad de industrias. Estos incluyen pero no se limitan a:

Cosméticos: Emulsionantes especializados, conservantes y otros aditivos mejoran la eficacia y la vida útil de los productos de belleza.

Alimentos y Bebidas: Estabilizantes y conservantes especializados garantizan la calidad y la seguridad alimentaria.

Automóviles: Lubricantes de alto rendimiento, aditivos de combustible y materiales avanzados contribuyen al rendimiento y la longevidad de los vehículos.

Detergentes: Surfactantes y enzimas especializados mejoran la eficacia del lavado y la limpieza.

Pinturas y Recubrimientos: Productos químicos como resinas y disolventes especializados afectan la durabilidad, el acabado y la resistencia a las condiciones ambientales de pinturas y recubrimientos.

Medicamentos: Principios activos farmacéuticos (APIs), conservantes y agentes de recubrimiento son esenciales para la efectividad y la estabilidad de los medicamentos.

El mercado de consumo de productos químicos especializados se divide en dos segmentos clave: ciencias de la vida (40-45% del total) e industria (55-60%). IMCD tiene aproximadamente un 50% de exposición a cada uno de los dos segmentos.

El segmento de ciencias de la vida suele tener una ciclicidad más baja y es más resiliente ya que su mercado final subyacente (por ejemplo, agroquímicos y horticultura, productos farmacéuticos, cuidado personal, cuidado del hogar, etc.) generalmente tienen una demanda estable y no se ven significativamente afectados por la ciclicidad económica. Por ejemplo, Azelis (competidor) estima que en 2020 el segmento de ciencias de la vida continuó creciendo un 2-3% en comparación con 2019, a pesar del impacto de la pandemia. En general, el perfil de margen de las ciencias de la vida también es superior.

El segmento industrial tienden a crecer en línea con la producción industrial, con dinámicas variables en los segmentos subyacentes. La demanda de productos químicos industriales tiende a ser más cíclica.

Existe una complementariedad entre ciertos productos químicos especializados que se utilizan en los mercados finales de ciencias de la vida e industriales. Por ejemplo, ciertos solventes y aditivos se usan en productos de Pinturas y Recubrimientos y también se emplean en la fabricación de desinfectantes de manos o productos de limpieza.

En cada uno de estos sectores, IMCD ofrece no sólo productos sino también soluciones integrales que incluyen asesoramiento técnico, formulación personalizada y servicios logísticos.

La demanda de estos productos está impulsada por la constante necesidad de innovación y mejoras en las propiedades del producto, así como por el rendimiento general en diversas aplicaciones industriales. Las preocupaciones en torno a la sostenibilidad, la eficiencia energética y el cumplimiento de normativas también son factores clave que motivan la demanda de productos químicos especializados. En definitiva, la constante necesidad de mejorar los productos por parte de los clientes con el objetivo de impulsar las ventas actúa como viento de cola para los productos químicos especializados.

3. Distribución de productos químicos especializados

Los productos químicos especializados y los ingredientes alimentarios suelen venderse en cantidades relativamente pequeñas y se entregan en cargas pequeñas (es decir, menos que una carga completa de camión) a clientes que tienden a comprar pequeños volúmenes. Los productores de productos químicos especializados (que en el contexto de la distribución se denominan "principales") utilizan distribuidores (como IMCD) para atender a sus clientes a menudo de forma exclusiva en un territorio relevante para un producto específico o varios productos.

Los principales generalmente mantienen relaciones directas con un pequeño número de clientes de gran volumen (es decir, aproximadamente el 15-20% de sus clientes aportan aproximadamente el 80% de sus ingresos) y proporcionan mandatos exclusivos a los distribuidores para cubrir la larga cola de clientes de productos químicos especializados de bajo volumen (es decir, aproximadamente el 80-85% de sus clientes contribuyen aproximadamente el 20% de sus ingresos). Los acuerdos exclusivos tienen la ventaja añadida de permitir a los fabricantes y distribuidores compartir información de mercado más detallada y mutuamente beneficiosa.

En este contexto, la empresa distribuidora funciona como una extensión de la fuerza de ventas del proveedor. Aunque los clientes más pequeños no poseen el mismo poder adquisitivo que los grandes actores del mercado, a menudo representan márgenes de beneficio más elevados para los proveedores. No obstante, para los principales, establecer relaciones con estos consumidores más pequeños puede resultar oneroso. Esto se debe a la especialización técnica que requiere el equipo de ventas y a los gastos asociados cuando estos clientes no son considerados parte de su negocio principal. Ahí es donde cobra sentido la figura del distribuidor.

El distribuidor actúa como un intermediario entre los fabricantes y los consumidores, consolidando una variedad de productos de diferentes proveedores para atender a una clientela altamente fragmentada.

Algunos principales también valoran la capacidad de un distribuidor para proporcionar información de mercado sobre la demanda y los precios en función de sus relaciones con miles de clientes. De acuerdo con IMCD, una orden media es inferior a €10.000. Azelis situó el ticket medio de sus órdenes en €7.000 en 2021, el número de órdenes promedio por cliente en 8 y el volumen de negocio anual promedio por cliente en €55.000. Si dividimos el número de clientes de IMCD (60.000) entre su facturación en el año 2022 (€4.626mn) obtenemos un volumen de negocio anual promedio por cliente en €77.000.

Adicionalmente, el volumen por producto también es un factor que apoya el modelo de negocio de los distribuidores, apoyándose en el principio de Pareto. Veamos como comparan los números de IMCD con los de un productor de químicos especializados como es Croda:

En definitiva, al atender a un gran volumen de clientes más pequeños y de órdenes menores, las compañías como IMCD permiten a los principales agilizar y simplificar sus procesos de pedido, penetrar en nuevos mercados y conseguir nuevos clientes. Adicionalmente, al delegar las funciones de venta y distribución a un distribuidor, los proveedores tienen la oportunidad de convertir costes relativamente fijos asociados con la atención al cliente en costes variables.

4. Modelo de negocio: el papel del distribuidor

Los distribuidores adquieren productos de varios principales, desarrollan una formulación y los combinan en un único envío al cliente. También aportan servicios de valor añadido como el desarrollo de nuevas fórmulas (IMCD cuenta con 66 laboratorios), el uso de materiales sostenibles y el aseguramiento de la conformidad con requisitos legislativos.

La distribución de químicos especializados e ingredientes alimenticios se caracteriza por cestas de productos de alta calidad que están adaptadas o desarrolladas para clientes o mercados específicos. Pensemos en el valor que aportan los distribuidores: IMCD vende decenas de productos únicos formulados con productos de varios principales.

Servicios como embalaje y mezcla son realizados por terceras partes o manejados directamente por el cliente. IMCD tiene un modelo de negocio con pocos activos (asset light) y externaliza aspectos que requieren capital, como la logística y operaciones de almacenamiento. La compañía realiza auditorías periódicas para garantizar que los almacenes y proveedores de servicios logísticos de terceros cumplan con los estándares y protocolos.

Los clientes tienen criterios bien definidos a la hora de elegir con qué distribuidor de productos químicos especializados colaborar. Aunque factores básicos como la eficiencia en logística (rapidez y precisión) y precios competitivos siguen siendo esenciales, hay otros más específicos a tener en cuenta. Estos incluyen el soporte adaptado a laboratorios y aplicaciones concretas, la competencia y conocimiento de mercado del equipo de ventas del distribuidor, la diversidad de productos que el distribuidor maneja y la presencia de productos estrella en su catálogo. Otros factores, aunque de menor peso, incluyen la habilidad de suministrar simultáneamente a todas las instalaciones de un cliente y la adaptabilidad en términos de volumen de pedido y frecuencia de entrega.

Aunque los distribuidores más grandes pueden tener la capacidad de cubrir muchos de estos aspectos de manera efectiva, la clave está en poseer un conocimiento profundo y especializado de los productos, aplicaciones y clientes propios de un mercado geográfico específico. Dicho de otra manera, lo que realmente prima para los clientes es el nivel de especialización y el servicio ofrecido, no solo a nivel general, sino también en áreas más concretas del segmento. Por ello, muchos distribuidores especializados ya no buscan simplemente expandirse en tamaño, sino que están enfocando sus adquisiciones en áreas específicas para completar su oferta y fortalecer sus capacidades.

5. TAM, cuota de mercado y perfil de crecimiento

Azelis situó el TAM en 2019 en los €117bn. Si multiplicamos este TAM por el crecimiento orgánico de IMCD entre 2020 y 2022, obtenemos un TAM a cierre de 2022 equivalente a €164bn. Atendiendo los ingresos de IMCD a cierre de 2022 (€4,6bn), su cuota de mercado es equivalente al 2,8%. En 2019 era del 2,3% y en 2014 del 1,5%. Por tanto, en promedio IMCD ha ganado 16,25pb de cuota de mercado en el periodo 2014-22.

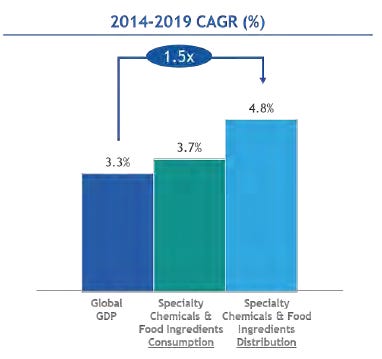

Históricamente, el mercado global de distribución de productos químicos especializados e ingredientes alimentarios ha crecido más rápido, con un crecimiento aproximado del 4,8% anual desde 2014 hasta 2019 (previo a la pandemia), que el mercado de consumo de productos químicos especializados, que creció aproximadamente un 3,7% anual durante el mismo período. A su vez, este último ha crecido más rápido que el PIB global, que creció aproximadamente un 3,3% anual durante este período.

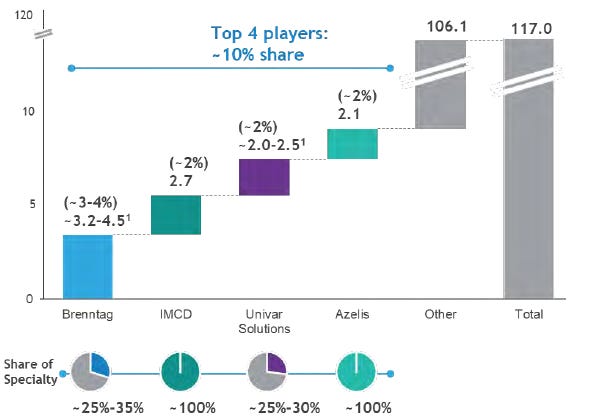

Durante los últimos 5 años (2018-2022), con una pandemia por en medio, el mercado creció a ritmos del 3%. En el Annual Report 2022 de Azelis se cita un estudio que estimó que el mercado crecería al 5% anual, con los cuatro principales distribuidores representando aproximadamente el 12% de un mercado compuesto por alrededor de 20.000 distribuidores locales y regionales.

Hay varios factores que impulsan el crecimiento en el mercado de distribución de productos químicos especializados.

La producción industrial es el principal factor subyacente del crecimiento en el consumo de productos químicos. En este sentido, espero un crecimiento relativamente similar al del PIB mundial (~3% con opcionalidad al alza debido a la inflación).

Los servicios de valor añadido proporcionados por los distribuidores, como asesoramiento en formulación e innovación, añaden un crecimiento extra. Adicionalmente, la capacidad de invertir en I+D se traduce en nuevas formulaciones, ampliando el número de aplicaciones abordadas. Por tanto, cabe esperar que el sector crezca por encima de lo que lo hace el PIB.

Una mayor penetración de la externalización en el mercado de distribución añade aproximadamente 0,5-1% del crecimiento general del sector. En este sentido, en 2019 la distribución representaba un 17,5% del mercado de productos químicos especializados. Este porcentaje es significativamente menor al de otras industrias: por ejemplo, aproximadamente el 75% en materiales de construcción, aproximadamente el 65% en acero, aproximadamente el 45% en autoparts, aproximadamente el 40% en IT y aproximadamente el 25% en componentes electrónicos. Una razón clave para esto es que la venta de productos químicos especializados requiere un profundo conocimiento técnico y del producto, así como un conocimiento de una amplia cartera de productos, mientras que productos como materiales de construcción, acero y autopartes son relativamente más sencillos de vender. Esto nos sugiere un espacio adicional para la penetración de la externalización. Entre las razones se incluyen (i) una continua ambición de los principales para reducir la complejidad de su base de clientes, (ii) un aumento de la diferenciación del cliente, lo que resulta en una mayor complejidad dentro de los segmentos de clientes más pequeños, (iii) una creciente demanda de los clientes de servicios de valor añadido y apoyo en formulación, (iv) la ambición de los principales para expandirse a mercados en crecimiento (por ejemplo, Asia-Pacífico) utilizando distribuidores para el acceso local y (v) un aumento de los requisitos regulatorios. Sin embargo, no espero que el porcentaje se sitúe en niveles similares a los de otras industrias debido a que, como ya hemos comentado, los principales mantienen relaciones directas con un grupo reducido de clientes que representan el 80-85% de sus ingresos; una cifra que casa bastante bien con el porcentaje externalizado (17,5%). Dicho esto, existen diferencias entre las categorías a las que sirven los productos químicos especializados. Por ejemplo, segmentos con una penetración superior al promedio incluyen recubrimientos y adhesivos, construcción y productos de limpieza. En estos segmentos, hay muchos fabricantes relativamente pequeños que venden una amplia gama de productos a una gran variedad de clientes también relativamente pequeños, que realizan pedidos igualmente pequeños. El resultado es un alto grado de complejidad, lo que crea una oportunidad para que los distribuidores intervengan. En estos segmentos, los distribuidores especializados pueden tener una penetración de mercado de hasta el 80%. En el otro extremo se encuentran categorías de productos, como ingredientes activos complejos para productos farmacéuticos, que tienen una menor cuota de distribución externalizada. El universo de fabricantes farmacéuticos es bastante pequeño (debido a las importantes barreras de entrada) y muchos actores son grandes empresas multinacionales a las que los fabricantes de productos químicos pueden atender directamente. Desde un punto de vista geográfico, la penetración de los distribuidores especializados también varía según la región. América del Norte tiene una mayor cuota (alrededor del 20%), principalmente debido a su tamaño geográfico. Atender a clientes en el mercado norteamericano requiere cubrir mayores distancias, lo que aumenta la complejidad logística para los fabricantes de productos químicos. En contraste, en Europa, los distribuidores tienen una cuota ligeramente menor (alrededor del 15%) debido a la proximidad regional.

El mercado de distribución de químicos especializados está altamente fragmentado. Los cuatro principales distribuidores son Brenntag, IMCD, Univar y Azelis, que juntos representaban aproximadamente el 10% del mercado en términos de ingresos. IMCD es el mayor distribuidor “puro” de químicos especializados (no distribuye productos commodity).

¿Por qué está tan fragmentado el mercado? ¿Por qué hay ~20.000 distribuidores? De acuerdo con IMCD, hace 20 años, iniciar un negocio de distribución era mucho más simple. Solo requería llegar a un acuerdo con un principal y comenzar a buscar clientes. Sin embargo, en la actualidad es más complejo. No es común ver nuevos actores en el mercado. Estos necesitan experiencia, especialización y deben enfrentarse a competidores globales, con muchos recursos y que cuentan con contratos exclusivos.

Los distribuidores se enfrentan a una presión por parte de los principales y los clientes que buscan consolidar su base de distribuidores por grupo de productos, segmento industrial y/o región.

Los principales están tratando de racionalizar el número de distribuidores con los que trabajan con el objetivo de reducir costes, reducir la complejidad y mejorar el servicio a los clientes finales. Además, construir escala en geografías y segmentos existentes permite a los distribuidores aumentar las relaciones principales, capturar un mayor número de clientes y expandir márgenes a través del apalancamiento operativo. La expansión geográfica permite a los distribuidores fortalecer su propuesta de valor para principales y clientes que buscan distribuidores con un amplio alcance geográfico. El Top10 de principales en 2021 tenían un peso combinado del 40% de los ingresos (Kepler Chevreux). Algunos de los principales más conocidos son Basf, Clariant, Dow o Evonik.

Los clientes buscan principalmente un distribuidor "todo en uno" con conocimiento relevante y servicios de valor añadido que pueda agrupar productos de varios principales en múltiples geografías mientras sirve a varios mercados finales. Sin embargo, la concentración de clientes de IMCD es muy baja: de acuerdo con Kepler Chevreux, en 2021 el peso del Top10 combinado era de apenas el 5% de los ingresos.

Adicionalmente, aumentar las capacidades y servicios de valor añadido fortalece la propuesta de valor del distribuidor para clientes y principales que tienen mayores necesidades específicas (por ejemplo, formulación, gestión de inventario o laboratorios de aplicación).

Dada la naturaleza exclusiva de las relaciones y contratos en la distribución de químicos especializados, los jugadores globales tienden a adquirir distribuidores locales o regionales más pequeños que atienden a los principales con los que ya tienen relaciones fuertes en otras geografías, consolidando así la industria a través de alianzas principales mediante adquisiciones. Las adquisiciones suelen ser impulsadas por los principales, ya que fortalece la relación del distribuidor con el principal y ayuda a este último a reducir la complejidad.

Por todo ello (innovación y externalización), , me parece razonable que el crecimiento del sector continúe siendo 1,5x el PIB mundial (~4,5%) lo cual casa bastante bien con las estimaciones que realizó Boston Consulting Group para 2025+ (4-5%). Por su parte, Goldman Sachs sitúa el crecimiento 2019-2026 en el 4,4%.

IMCD es el jugador “pure-play” con mayor exposición a APAC, la región con mayor crecimiento esperado, por lo que cabe esperar unos orgánicos algo mejores que los de su competidor.

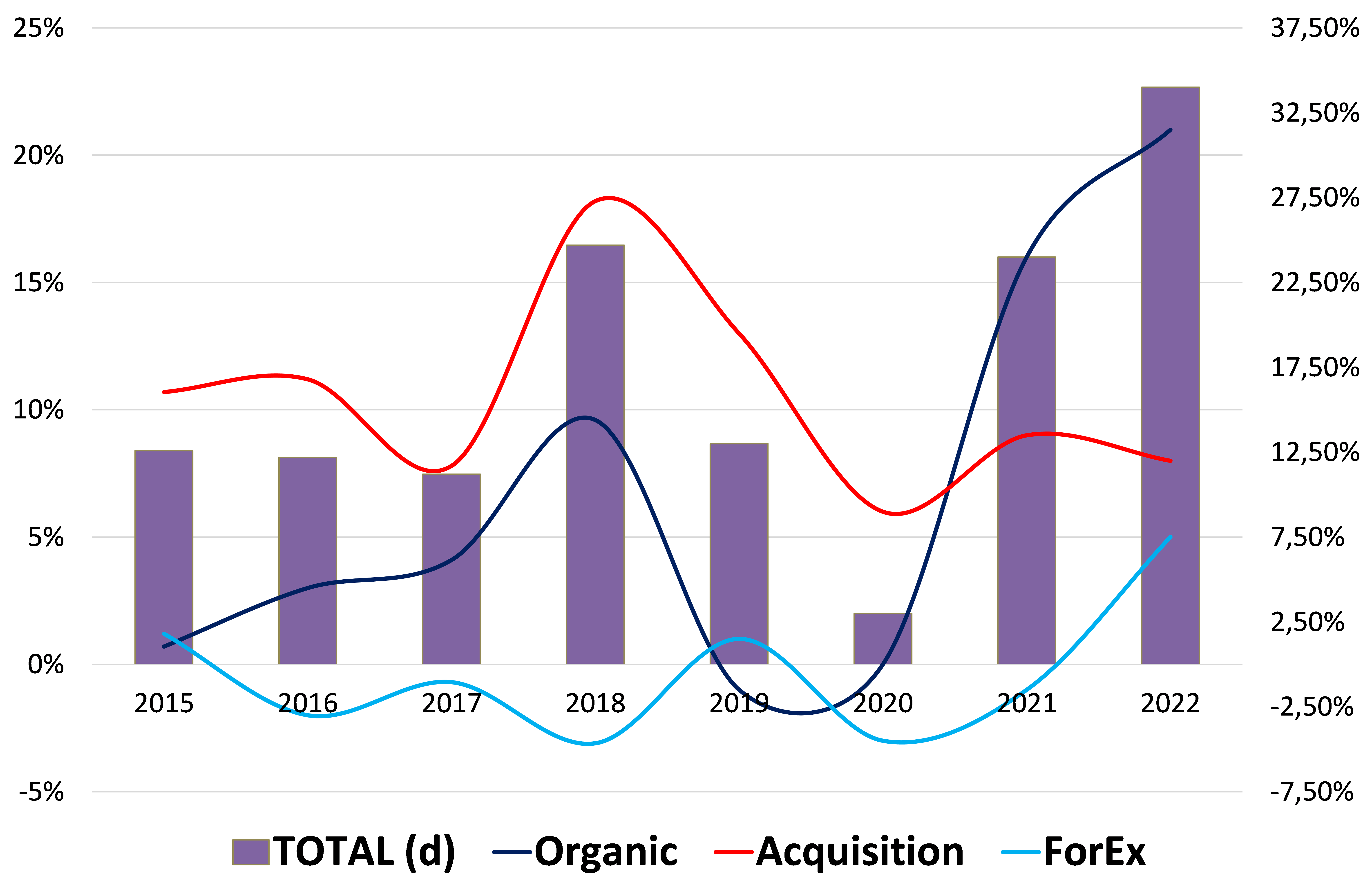

A este crecimiento sectorial, debemos añadirle un plus para IMCD debido a un esperado aumento de cuota de mercado. En el período 2015-2022 el promedio del crecimiento orgánico se situó en el 6,7%. Por su parte el M&A en el 2015-2022 sumó, en promedio, un 10,5% anualizado al crecimiento. Finalmente, el crecimiento promedio 2015-2023e (incluyendo ForEx) ha sido del 15%.

IMCD sitúa su objetivo de crecimiento orgánico del beneficio bruto en el 6-7%. Por mi parte, soy algo más conservador y sitúo el crecimiento orgánico en el 4% (con potencial al alza si la inflación persiste) y M&A en el 5% (vs. 6,7% promedio 2015-22) para obtener un crecimiento agregado del 9% a medio y largo plazo.

Visto desde otro punto de vista, el CFO de IMCD prevé que a 20 años existan 4-5 jugadores con un 10% de cuota. Si asumimos que la industria de productos químicos especializados crecerá al ritmos del 4% durante los próximos 20 años y que IMCD tendrá una cuota del 10%, obtenemos un crecimiento anualizado del 10,8%. Por otro lado, durante los últimos años IMCD ha estado ganando 15pb de cuota de mercado al año. Partiendo de la cuota actual (2,8%), dentro de dos décadas la compañía tendrá una cuta del 6,1%. En ese caso, y asumiendo un crecimiento de la industria del 4%, el crecimiento anualizado a largo plazo es del 7,6%. El punto medio de ambos cálculos es 9,2%.

Desde 2011 hasta 2020, los cuatro principales actores (Brenntag, Univar, IMCD y Azelis) realizaron un total de 139 adquisiciones. En promedio, juntos realizaron aproximadamente 14 adquisiciones por año. Todos los principales distribuidores realizaron grandes adquisiciones en años recientes pero el grueso de las adquisiciones fueron de empresas pequeñas o medianas con ingresos entre €5 millones y €50 millones (entre el 0,1% y el 1% de los ingresos de IMCD en 2022 que por 14 operaciones en el punto medio, €25mn, representan un 7,6% de crecimiento inorgánico anual).

6. Barreras de entrada y ventajas competitivas

Desde el punto de vista del principal: Los fabricantes de productos químicos están inclinándose cada vez más hacia la externalización, favoreciendo a los distribuidores más grandes para simplificar procesos. Además, muchos productores que ya colaboran con distribuidores buscan migrar de líderes de distribución locales a entidades regionales o globales, con el objetivo de reducir la complejidad y optimizar la eficiencia. Al ser socios deseables, estos distribuidores amplían su gama de productos, lo que incrementa su valor frente a los clientes y potencia el crecimiento en ventas. Los distribuidores de mayor envergadura tienen una mayor capacidad para absorber los costes fijos (IT y I+D, por ejemplo). Adicionalmente, el tamaño de estos distribuidores les otorga una ventaja al negociar con proveedores, lo cual puede traducirse en unas condiciones de abastecimiento más favorables. Todos esos factores (consolidación, escalabilidad, poder de negociación, etc.) actúa como barrera de entrada para players con volúmenes de negocio bajos en relación al TOP 5. IMCD lleva trabajando “cifras de doble dígito en años” con sus clientes más importantes.

Desde el punto de vista del cliente: la capacidad de distribuidores globales como IMCD para atender múltiples segmentos tanto en ciencias de la vida como en productos químicos industriales les permite actuar como una "one-stop shop" con clientes que requieren productos en múltiples segmentos de mercado. Además, en mercados desarrollados hay una alta demanda de servicios añadidos por parte de distribuidores de químicos especializados, como conocimientos técnicos y laboratorios. IMCD me comentó que L’Oreal trabaja con ellos, en vez de acudir directamente al principal, gracias al expertise técnico. Dicho esto, no es fácil (ni posible) estimar el porcentaje de ingresos directamente relacionados con las capacidades técnicas ya que en algunos casos los clientes trabajan con IMCD debido a pequeñas mejoras (¿cómo se mide eso?). Por otro lado, cuanto mayor es el número de productos que un distribuidor vende a un cliente, más económico resulta atender a ese cliente. Esto lleva a que sea más atractivo para un cliente tratar con un único distribuidor, lo que resulta en lealtad del cliente. Finalmente, entra en juego la escala ya que cuanto más completo es el portfolio de productos del distribuidor en diferentes mercados y regiones, los jugadores globales como IMCD logran un mayor número promedio de productos y valor por pedido, creando eficiencias operativas y un mayor poder de fijación de precios.

También existe coste de cambio sustentado en las relaciones exclusivas entre los principales y los distribuidores de químicos especializados. En consonancia con las tendencias en el mercado de distribución de químicos especializados, la mayoría de los contratos de IMCD con los principales son exclusivos. Como ilustración de esto, IMCD cree que en total al menos el 85% de sus ventas generadas a partir de mandatos con sus diez principales son exclusivas para IMCD.

Desde el punto de vista del principal, la exclusividad aumenta la motivación del distribuidor para entregar resultados de crecimiento sólido dentro de mandatos exclusivos. Además, la exclusividad da lugar a soluciones innovadoras más efectivas desarrolladas por los distribuidores para mejorar formulaciones existentes y/o introducir nuevas, impulsadas por los conocimientos del distribuidor sobre las tendencias y cambios del mercado. Desde el punto de vista del distribuidor, la exclusividad impulsa relaciones a largo plazo con los principales, lo que permite a los distribuidores desarrollar experiencia especializada y participar en innovación conjunta. La exclusividad aumenta la fidelidad del cliente al hacer del distribuidor el proveedor preferido para ciertos químicos. Para los distribuidores, esto sirve como protección contra nuevos competidores en una combinación específica de región-producto, incluyendo disruptores digitales que no sólo no pueden acceder a los químicos del contrato de exclusividad, sino que tampoco pueden desarrollar una formulación ya que carecen de la experiencia técnica.

Dada la estructura del mercado en la distribución de químicos especializados, los distribuidores no experimentan (o esperan experimentar) competencia directa de los disruptores digitales. En general, una presencia solo digital no se adapta a la industria de químicos especializados dada la naturaleza de los productos, la necesidad de experiencia en formulación y la experiencia regulatoria requerida por los clientes.

El contrato de exclusividad también proporciona transparencia entre distribuidores y sus principales estratégicos sobre tendencias de mercado y nuevas formulaciones, convirtiendo así al distribuidor en una verdadera extensión de los esfuerzos directos de ventas y marketing de los principales. Distribuidores y principales, aunque generalmente no están obligados a hacerlo, eligen compartir percepciones del mercado y nuevas formulaciones entre sí para potenciar sus relaciones simbióticas.

Como IMCD atiende principalmente a empresas pequeñas y medianas, sus clientes a menudo tienen requisitos de aplicación complejos pero carecen de la infraestructura necesaria para identificar la formulación adecuada. Los clientes generalmente solicitan nuevas formulaciones que tienen mejores características de rendimiento. Por ello, la capacidad en I+D de los grandes distribuidores actúa como barrera de entrada. Además, a pesar de que puede haber restricciones contractuales en casos específicos con respecto a la venta de una formulación específica desarrollada para un cliente a otro diferente, generalmente IMCD puede utilizar la visión y experiencia adicionales que obtiene en el desarrollo de la formulación para el primer cliente para mejorar aún más las formulaciones que desarrolla para clientes futuros.

Aunque la formulación generalmente no contribuye a ningún ingreso directo, IMCD se integra en los procesos de planificación y desarrollo de productos de los clientes. Esto crea altos niveles de confianza y fidelidad del cliente. El equipo de marketing utiliza la perspectiva del cliente y el conocimiento del mercado externo para comprender las tendencias clave de demanda en el mercado y desarrollar proactivamente nuevas formulaciones en respuesta a esas tendencias. Una vez que se desarrolla una formulación y se han vendido los productos necesarios al cliente, este no tiene ninguna obligación formal de seguir comprando productos del prupo. Sin embargo, los clientes generalmente tienden a seguir comprando al distribuidor porque, dado que cada formulación se basa en una lista de productos químicos especializados que el distribuidor distribuye en exclusiva, los productos que entran en la formulación no pueden ser sustituidos directamente acudiendo a otro distribuidor.

El mayor riesgo de la tesis de inversión es que IMCD o un competidor establezca transparencia en los precios para ganar cuota de mercado.

7. Márgenes

En tiempos de crisis, tres principales impulsores permiten a los distribuidores de químicos especializados limitar el impacto en la rentabilidad:

La exposición a Ciencias de la vida (~50%) reduce la ciclicidad general del negocio.

Los químicos especializados generalmente tienen una transparencia de precios limitada y hay casos en los que los distribuidores pueden capturar precios aumentados para sus productos o formulaciones de valor agregado. Una gestión efectiva de precios puede tener un impacto positivo en los márgenes operativos de los distribuidores. Como resultado, las iniciativas comerciales de los distribuidores amortiguan el impacto de las disminuciones de volumen en las ganancias brutas.

Una estructura de costes altamente flexible (asset light) combinada con medidas de reducción asegura que las operaciones sean lo más eficientes posible para limitar cualquier impacto negativo en los resultados de una recesión económica. IMCD tiene una estructura ligera en activos, lo que resulta en una estructura de costes altamente variable.

La externalización augmenta durante períodos macro convulsos.

A diferencia de un productor químico, IMCD, aunque suele adquirir la propiedad de los productos químicos, no se ve afectado por las oscilaciones en los precios de estos. En su papel de distribuidor, ve los precios químicos como un ítem que simplemente transfiere a sus clientes en el ámbito de los productos químicos especializados. Por tanto, IMCD es capaz de traspasar la inflación.

Por lo general, IMCD y sus proveedores fijan los precios a partir de una lista que se revisa periódicamente. IMCD determina el precio de venta a sus clientes analizando el entorno competitivo del mercado en cuestión y considerando objetivos de margen y volumen internos. A pesar de las dinámicas competitivas, distribuidores como IMCD y Brenntag han gozado históricamente de una fuerte capacidad para establecer precios. Esto se debe a que los clientes, al comprar volúmenes pequeños, tienen poca visibilidad sobre el precio real y a que muestran una baja sensibilidad a los cambios de precio. Los incrementos en los precios de los productos químicos especializados se deben, en gran medida, al aumento de la demanda y al alza de los precios de las materias primas. Las adquisiciones de estos productos químicos representan una pequeña fracción del volumen y coste total de sus compras. Además, suelen priorizar la calidad del producto y la fiabilidad en la entrega por encima del precio. Esto significa que la sensibilidad al precio en el mercado de productos químicos especializados es baja.

Finalmente, la escalabilidad del modelo de negocio (mayor poder de negociación, cambios en el mix o la repartición de costes fijos como I+D o IT) se observa en la evolución de los márgenes:

8. Asset allocation

Como se señaló anteriormente, IMCD externaliza la logística. Por lo tanto, las inversiones en CapEx se centran principalmente en sistemas informáticos (CRM y ERP) y en sus laboratorios de aplicaciones. Consecuentemente, la relación de CapEx respecto a las ventas tuvo un promedio del 0,5% durante los últimos 5 años.

Una de las razones por las que el mercado global de distribución de químicos está altamente fragmentado es que muchos actores solo están activos en regiones seleccionadas. DistriConsult realizó un análisis de los 30 distribuidores químicos más grandes del mundo en 2016, basándose en datos de ICIS, y concluyó que dos tercios de los actores estaban activos solo en uno o dos continentes. Por otro lado, solo el 20% de los distribuidores del top-30 estaban activos en cuatro o más continentes. Basándose en un análisis de 176 transacciones concluidas en 2015-18, DistriConsult concluyó que la mayoría de los acuerdos de fusiones y adquisiciones son realizados por actores medianos y grandes, es decir, empresas con ventas anuales de más de €500mn. El escenario que IMCD prevé a 20 años vista es que existan 4-5 jugadores con un 10% de cuota cada uno.

IMCD ha podido adquirir empresas a valoraciones atractivas, pagando múltiplos inferiores a la valoración de la propia IMCD como empresa cotizada. Los objetivos suelen ser identificados por las operaciones locales, donde la dirección conoce bien el mercado y el panorama competitivo, con IMCD participando apenas en procesos de licitación competitiva y subastas. La razón por la que los objetivos suelen estar valorados en múltiplos más bajos es su perfil de riesgo más alto en comparación con IMCD. Los objetivos a menudo están altamente expuestos a mercados finales específicos y/o mercados regionales, lo que los hace particularmente vulnerables a la pérdida de relaciones clave con proveedores o desarrollos adversos del mercado en mercados específicos. Adicionalmente, debido a las relaciones exclusivas con los principales, los objetivos de adquisición tienden a ser diferentes de los de otras industrias ya que en muchos casos se ha de garantizar que las relaciones proveedor/cliente de la empresa objetivo complementen a las del adquiriente. Como tal, una parte importante de los acuerdos de adquisición se han realizado fuera de un proceso de licitación competitiva.

Uno de los riesgos relacionados con el M&A es que los directivos de las empresas compradas restablezcan el negocio bajo una nueva sociedad. De acuerdo con el CFO de IMCD “We hardly see people restarting on their own outside IMCD. Main reasons: difficult to convince suppliers that you are better than what they have today in case you do not have an infrastructure (and difficult to recruit commercial technical people to build an infrastructure when you do not have suppliers). Further there is legal protection via non-compete clauses with former owners.”

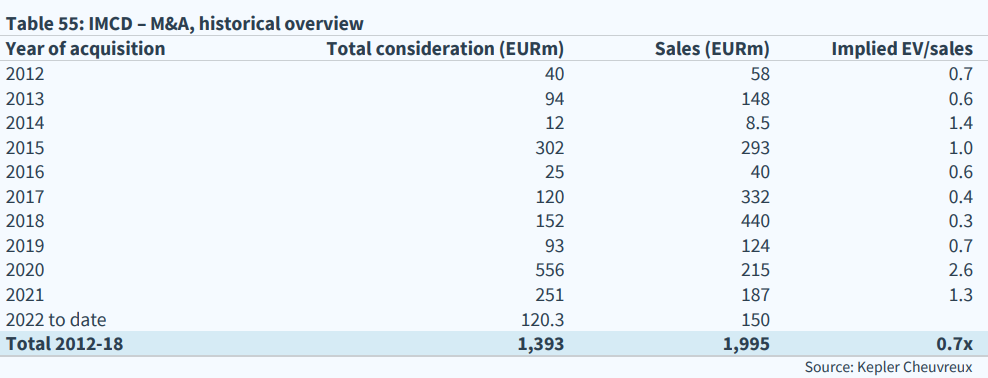

Aunque típicamente no se revela y no se puede calcular a partir de la información revelada en los informes anuales, la dirección ha indicado en el pasado que históricamente ha pagado un múltiplo EV/EBITA de 6-10x, aunque en años recientes ha estado más en el rango de 7-11x (previo a la pandemia). Actualmente, IMCD cotiza a 14x EV/EBITDA mientras que el promedio desde 2014 es de 18x.

En su prospectus de la IPO, Azelis afirma que las sinergias generales que mejoraran las ventas y el EBITDA entre un 5% y un 20% durante el primer año. Probablemente esto se deba a, principalmente, a la venta cruzada y en menor medida a las sinergias de costes (un solo ERP, un solo CRM, etc.).

A nivel agregado, vemos como el 100% del M&A se financió con la generación de FCF.

A futuro, espero que la aportación del M&A disminuya en relación a los ingresos totales ya que IMCD no sigue una política tan descentralizada al estilo Constellation Software. El argumento de que cuanto mayor es una entidad (matemáticamente hablando), menor es el impacto de un volumen similar de M&A es válido. Sin embargo, para IMCD, no se trata del número de acuerdos o del deseo de ser el más grande. Con cada transacción, la compañía evalúa cuidadosamente si el objetivo aporta valor al grupo, si puede aprovechar a los proveedores que obtiene como resultado de la transacción y cuál podría ser el riesgo a la baja. Por lo tanto, la decisión sobre M&A siempre se toma desde la sede en Róterdam, aunque la búsqueda de acuerdos es cada vez más descentralizada. Con un grupo más grande y una mayor presencia local, esto conduce a más oportunidades.

Dicho esto, creo que es fácilmente asumible que el crecimiento inorgánico se sitúe en niveles iguales o superiores al 5% a medio y largo plazo teniendo en cuenta la fragmentación del sector. Solo en la primera mitad de 2023 la compañía adquirió 13 empresas por valor de más de €400mn vs. €261mn en 2022. El ratio DN/EBITDA es de 2,1x.

9. Management

El CEO (Van der Slikke) i el CFO (Kooijmans) ocupan sendos cargos desde 1995 y 1996, respectivamente. La generación de valor es evidente observando el gráfico de la acción desde su IPO en junio de 2014 a €21 (vs. €120 actuales). Ambos han convertido a un pequeño distribuidor activo en cuatro países en un jugador global líder a través de una combinación de crecimiento orgánico y adquisiciones.

Van der Slikke se retirará el 1 de enero de 2024 ya que actualmente tiene 65 años. Su sustituta será Valerie Diele-Braun la cual ha liderado el grupo CABB, con sede en Alemania, como CEO desde 2018. CABB es una empresa global de desarrollo y fabricación por contrato (CDMO, por sus siglas en inglés) de moléculas complejas. Adicionalmente, servía en el Board de IMCD. Parece una mujer joven con un cargo de responsabilidad en una industria relacionada y que conoce la compañía.

El sistema de retribución me parece bastante correcto (mucho más de lo que me tienen acostumbrado!). El salario base es bajo (alrededor de los €700.000 para el CEO), el Short-term incentive (pagadero en cash) es del 50% del salario base (máximo 75%) y el Long-Term incentive (stock options) es del 100% (máximo 150%). Por tanto, el salario máximo del CEO será de alrededor de €3,75mn (en 2022 fue de €2,1mn). Bastante correcto para una compañía del tamaño de IMCD.

El Short-term incentive viene determinado en un 30% por objetivos no financieros, en un 60% por el crecimiento orgánico del EBITA y en un 10% por el crecimiento inorgánico del EBITA. El Long-Term incentive viene determinado en un 50% por el Cash EPS y en un 50% por el relative Total Shareholder Return (vs. empresas como Azelis, Ferguson, Univar, etc.). Como accionista, me gusta el hecho de que los orgánicos así como la generación de caja y el TSR tengan un peso tan importante en el total del paquete de remuneración.

Adicionalmente, Van der Slikke (que cuenta con una participación equivalente a unos €120mn, unas 60x su salario del 2022) seguirá en el Board of Directors, supervisando la compañía y, por tanto, nuestra inversión.

10. Valoración y conclusiones

En mis estimaciones, modelo un crecimiento de los ingresos a medio plazo del 9% (vs. 16,5% 2014-2022) e incremento el margen EBITDA hasta el 14,0% (vs. 12,5% en 2022 y 8,6% en 2018). Valoro al 4,0% FCF Yield (vs. 3,1% promedio de los últimos 5 años) para obtener una TIR del 16%.

IMCD es el jugador “pure play” líder en una industria con un crecimiento por encima del PIB, altamente fragmentada, que tiende a consolidarse y con una demanda notablemente inelástica a los movimientos del precio. Su posición dominante se ve fortalecida por la tendencia de los principales hacia la externalización debido a las capacidades de los grandes distribuidores para simplificar la complejidad de una base de clientes altamente atomizada y optimizar los procesos. Su envergadura le permite negociar condiciones de abastecimiento favorables con proveedores, actuar como un "one-stop shop" para clientes en múltiples segmentos y ofrecer valor agregado gracias al expertise en formulación y regulación. Además, la exclusividad de los contratos con los principales fortalece las relaciones a largo plazo, actúa como barrera de entrada y aumenta el foso al promover la colaboración en I+D. Esta combinación de factores cimenta la lealtad del cliente y posiciona a IMCD como un jugador líder en la cadena de suministro de productos químicos especializados. Si asumimos que la industria de productos químicos especializados crecerá a ritmos del 4% durante los próximos 20 años y que IMCD tendrá una cuota de entre el 6 y el 10%, obtenemos un crecimiento anualizado de entre el 7,6% y el 10,8% que será superior a nivel de generación de FCF gracias al apalancamiento operativo. Por todo ello, IMCD cumple con los dos pilares de Aestas Fund: Durabilidad + Crecimiento.

Excelente exposición. Gracias por compartir tu trabajo. Compañía/sector con muy buena pinta