¡Hola mundo!

Aestas Fund es un proyecto en busca de una oportunidad. Buscamos un Ancho Investor.

Enlace a la presentación del proyecto: Link

Enlace a la carta de presentación: Link

Cartera a 31/05/2023:

Rendimiento neto* desde inicio (31/10/22): +7,6% vs. +3,0% MSCI World Euro Net

Rendimiento neto* YTD: +14,2% vs. +8,6% MSCI World Euro Net

*Asumimos un TER del 1,5% anualizado

Durante el mes vendimos por completo la posición en Adobe y en Edwards Lifesciences y dimos entrada a Watsco.

Índice

1. Introducción

2. Ingenieros de software

3. Transformación digital

4. TAM

5. ¿Por qué subcontratar?

6. Aspectos comerciales

7. Evolución y exposición geográfica de los trabajadores

8. Evolución geográfica/sectorial y concentración de clientes

9. Inteligencia artificial

10. Márgenes y retornos

11. Capital Allocation

12. Management

Valoración y conclusiones

1. Introducción

Endava fue fundada en 2000 por un grupo de emprendedores y profesionales del sector tecnológico de Reino Unido liderados por John Cotterell, su actual CEO. En 2018, Endava dio un paso importante al realizar su oferta pública inicial (IPO) en la bolsa de valores de Nueva York (NYSE), lo que les permitió acceder a nuevos recursos para financiar su crecimiento y aumentar su visibilidad en el mercado global.

La compañía inició sus operaciones en Moldavia, con la visión de convertirse en un actor relevante en la industria de la tecnología, ofreciendo soluciones innovadoras y de calidad en el desarrollo de software y la consultoría. En la actualidad, Endava cuenta con más de 8,000 empleados distribuidos en 30 oficinas a nivel mundial, ofreciendo sus servicios a clientes en más de 100 países. La compañía se ha caracterizado por una estrategia de crecimiento orgánico y adquisiciones selectivas, lo que les ha permitido fortalecer y ampliar su presencia en diferentes regiones e industrias.

Endava se centra en ofrecer soluciones tecnológicas y consultoría en diferentes sectores, como servicios financieros, telecomunicaciones, medios, tecnología, retail, movilidad y salud. La compañía trabaja con clientes que van desde startups en rápido crecimiento hasta grandes corporaciones, ofreciendo una amplia gama de servicios que incluyen diseño, desarrollo de software, pruebas, implementación y mantenimiento de sistemas, así como consultoría en transformación digital y automatización.

2. Ingenieros de software

Endava es, en esencia, una empresa de ingeniería de software. Los ingenieros de software desempeñan una serie de funciones clave en el desarrollo de soluciones de software para una variedad de industrias y aplicaciones. Son responsables de diseñar, implementar y mantener software que satisfaga las necesidades del cliente y cumpla con los estándares de calidad y rendimiento. Algunos ejemplos:

Proyecto para un cliente de banca. Sus funciones podrían incluir la creación de una aplicación móvil de banca que permita a los usuarios revisar sus saldos, realizar transferencias y pagar facturas. El ingeniero de software se encargaría de escribir el código para la aplicación, implementar pruebas para asegurar su funcionalidad y rendimiento y mantener la aplicación para garantizar que sigue funcionando correctamente tras su lanzamiento.

Proyecto para un cliente del sector de retail. Imaginemos que el cliente quiere una solución de comercio electrónico personalizada. El ingeniero de software trabajaría en el desarrollo de este sitio web de comercio electrónico, garantizando que sea seguro, eficiente y fácil de usar. También se encargarían de implementar cualquier característica específica que el cliente desee, como un sistema de recomendación de productos basado en el historial de compras del usuario.

Desarrollo de un videojuego. El ingeniero se encargaría de desarrollar y probar los diversos componentes del videojuego, incluyendo la mecánica del juego, los gráficos y la inteligencia artificial de los personajes no jugadores. También podrían trabajar en la optimización del juego para diferentes plataformas, como consolas de videojuegos y dispositivos móviles.

Por poner de ejemplo un caso real, un productor de relojes de lujo contrató a Endava para desarrollar una aplicación móvil que acompañara a sus relojes en un mundo donde los smartwatchs se están volviendo cada vez más populares. Endava desarrolló una aplicación que utiliza el reconocimiento óptico de caracteres para detectar el modelo y el número de serie del reloj. La aplicación almacena información de garantía, proporciona guías de usuario y puede realizar otras tareas como solicitar a los clientes que actualicen su reloj cuando viajen a través de zonas horarias. La aplicación permite a los clientes poder administrar su reloj sin almacenar instrucciones e información de garantía en papel, ofreciendo oportunidades de ahorro para el fabricante gracias a la transición hacia manuales de usuario y documentos de garantía digitales. No se trata de una aplicación complicada, pero alguien debe hacerlo. Y no creo que salga rentable para una empresa de relojes analógicos tener un equipo de ingenieros de software en plantilla cuando puede subcontratar esta función no-core y no-recurrente.

Como veremos más adelante, Endava tiene una fuerte exposición a Sistemas de pagos y servicios financieros y TMT (Technology, Media, Telecom). En Pagos, ha construido soluciones como plataformas de procesamiento de pagos en tiempo real, billeteras móviles y sistemas de emisión de Tokens No Fungibles (NFT). Para la Banca y Gestión de Activos y Patrimonios, ha creado software para sistemas de negociación y liquidación, y canales de compromiso digital. En Seguros, Endava está facilitando la automatización de reclamaciones y procesos de suscripción y precios e implementando plataformas de datos para generar información a partir de los grandes conjuntos de datos de los aseguradores. En Tecnología, Medios de Comunicación y Telecomunicaciones, ha desarrollado soluciones para el hogar y el coche conectado, mejorando las experiencias de los clientes en múltiples canales.

3. Transformación digital

Las empresas de todos los sectores están experimentando una importante transformación caracterizada por la digitalización disruptiva de los procesos internos y la oferta de productos. Todos hemos oído hablar de diferentes siglas -que se repiten de manera exhaustiva- con un impacto vital en la mayoría de compañías (SaaS, PaaS, IaaS, IA, IoT, etc.). Además, como vimos en la tesis de Gartner, la aceleración en la evolución tecnológica es exponencial: nuevos progresos desencadenan nuevos progresos y así sucesivamente, acelerando la curva de cambio tecnológico.

Esta transformación está redefiniendo la competencia en todos los sectores. Las empresas nativas digitales están prosperando al adoptar nuevas tecnologías y prácticas ágiles, mientras que las empresas tradicionales deben transformarse digitalmente para satisfacer las crecientes expectativas del cliente y mantenerse competitivas. Adaptarse o morir. Todo ello es un viento de cola secular para las empresas como Endava: la transformación digital obliga a las empresas a destinar una serie de recursos que, en muchas ocasiones, precisan de servicios externalizados especializados (comentamos los motivos en el apartado 5). Esta evolución representa una oportunidad para los jugadores en este segmento de rápido crecimiento, ya que las organizaciones de todos los sectores adoptan, adaptan y responden a las nuevas oportunidades y amenazas digitales.

La transformación tecnológica plantea numerosos desafíos para las compañías. Las empresas incumbentes a menudo están cargadas con infraestructuras y aplicaciones legacy que están profundamente integradas en sus sistemas, lo que dificulta la conciliación del mantenimiento de la propia infraestructura y de las aplicaciones existentes con las tecnologías de última generación. Las empresas incumbentes también suelen tener problemas en términos de agilidad que merman su capacidad para resolver problemas complejos y responder rápidamente a una dinámica competitiva en la cual el ritmo de cambio es exponencial. El enfoque impulsado por los departamentos de TI de las empresas establecidas se basa en una estructura secuencial y aislada, implica ciclos de desarrollo largos, no integra las nuevas necesidades de los usuarios y a menudo es más caro de lo que podría llegar a serlo. Del mismo modo, los equipos internos de TI en las empresas establecidas a menudo no consiguen absorber -a nivel teórico y práctico- el rápido ritmo del desarrollo tecnológico y su creciente complejidad (¡por eso existe Gartner!). Para aprovechar eficazmente el poder de la tecnología, las empresas establecidas necesitan talento en ideación, estrategia, experiencia de usuario, desarrollo Agile (más adelante hablaremos sobre este concepto) y tecnologías de próxima generación.

Si bien las empresas establecidas se han apoyado históricamente en los proveedores de TI tradicionales (las Coginzant e Infosys de turno) para llevar a cabo proyectos de desarrollo tecnológico, estos actores fueron creados para servir, y siguen enfocados en servir, a los sistemas legacy (al menos, la mayor parte de su negocio core). La industria de servicios externalizados de TI ha experimentado una transición desde los servicios tradicionales de bajo valor añadido, como la gestión de infraestructuras y Back-Office y la implantación de grandes sistemas (liderados por empresas indias), hacia servicios de alto valor añadido que implican la creación o mejora de productos y servicios digitales (aquí es donde se encuentran Endava, EPAM, Nagarro, etc.).

Endava ayuda a sus clientes en la transición digital asistiéndoles en su viaje desde la generación de ideas hasta el desarrollo y despliegue de productos, plataformas y soluciones. Endava utiliza un método de escalamiento Agile, conocido como TEAS. El método Agile es una filosofía de desarrollo de software que enfatiza la colaboración, la flexibilidad, la entrega continua y la retroalimentación del cliente. Pensemos en que la comunicación cliente-Endava es clave en este tipo de tareas, lo que supone reuniones y más reuniones (conference calls, en 2023). TEAS mejora este enfoque al equilibrar la calidad y la velocidad. Sinceramente, no creo que TEAS sea un factor diferencial en relación a la competencia, pero en base a las métricas que mostraremos más adelante, me parece razonable asumir que Endava funciona ligeramente mejor como organismo que el promedio de sus comparables.

4. TAM

Veamos cual es el mercado potencial en base a las estimaciones de los diferentes players del sector:

En su informe de resultados del tercer trimestre del año fiscal 2023 (correspondiente al primer trimestre del año natural), Endava estimó que la inversión en transformación digital alcanzaría los $3,4tn en 2026, lo que representaría un crecimiento anualizado del 16,3% desde ahora hasta entonces.

EPAM, en su presentación de resultados del cuarto trimestre del 2021, estimó que el mercado de "Servicios de ingeniería de plataformas digitales + Ingeniería de productos" se situaría en $150bn.

Nagarro, en su presentación para su IPO en 2020, indicó que el gasto en "servicios digitales de TI" para 2020 se situaría en $346bn y estimó un crecimiento del 12% hasta 2024, momento en el que se espera que alcance los $543 mil millones.

Globant, en su informe de resultados del primer trimestre del 2023, estimó que el gasto en transformación digital alcanzaría los $6,3tn en algún momento entre 2022 y 2023.

Me inclino a considerar que el TAM proporcionado por EPAM es el más sensato debido a la segmentación que realiza. Vamos a desgranarlo:

Inicialmente, EPAM sitúa su TAM en servicios de TI (“IT Services”) en $1tn, basándose en el informe "IT Spending, Worldwide September 2019" de Gartner. Actualmente, Gartner sitúa este TAM en $1,36tn para 2023 (en octubre de 2019 lo situaba en $1,03tn para ese mismo año, lo que supone un crecimiento del 7,1% CAGR para el período 2019-23). Para 2026, Gartner estima que el mercado de servicios de TI será de $1,8tn, lo que implicaría una aceleración en el crecimiento hasta el 9,8% CAGR (en comparación con el 7,1% CAGR del período 2019-23).

Posteriormente, EPAM procede a una subsegmentación de “IT Services” hasta llegar al TAM core:

Por un lado, EPAM (basándose en datos compilados por Gartner) situó el TAM “Construct & Consulting services” (una subsegmentación de “IT Services”) en $460bn para 2019.

Adicionalmente, EPAM subsegmenta “Construct & Consulting services” en “Digital platform engineering services + Product Engineering” el TAM del cual en 2019 era equivalente a $150bn. Si a estos $150bn en 2019 le aplicamos el crecimiento anualizado de “IT services” 2019-23 (7,1%), el mercado en 2023 se situaría en, como mínimo, los $197bn. Aplicando el crecimiento esperado 2023-26 de “IT Services” en su conjunto (9,8% anualizado), el TAM en 2026 será equivalente a $260bn.

En cuanto al propio TAM en si (que situamos en $197bn en 2023), no creo que la cifra esté excesivamente exagerada (al contrario de lo que suele suceder). Es más, consideramos que el riesgo es al alza ya que intuitivamente pienso que el negocio core de Endava (“Digital platform engineering services + Product Engineering”) crece a un ritmo superior que de “IT Services” en su conjunto: recordemos que hemos aplicado el crecimiento de “IT Services” a los $150bn de “Digital platform engineering services + Product Engineering” 2019. En resumen, tenemos un mercado core que en 2023 se sitúa alrededor de los $197bn y esperamos que crezca, como mínimo, hasta los $260bn para 2026 (9,8% anualizado).

Sin embargo, el TAM debe dividirse entre In-house y Outsourced. En 2019, con un TAM equivalente a $150bn, el volumen de negocio Outsourced se situaba en $30bn (un 20% sobre el total). Para 2023, las estimaciones en 2019 apuntaban a que el porcentaje externalizado se situaría en el ~30% (equivalente a $59bn). En nuestro caso, seremos algo más conservadores y asumiremos que el porcentaje externalizado ha pasado del 20% al 27,5% en 2023. Teniendo en cuenta el TAM agregado para 2023 (In-house + Outsourced = $197bn) y aplicando el porcentaje Outsourced 2023 (27,5%), el TAM 2023 de Endava se situaría en los $54bn, lo que representa un crecimiento anualizado 2019-23 equivalente al 16%. Si al TAM agregado actual le aplicamos el crecimiento previsto para el periodo 2023-26 (9,8%; equivalente a $260bn para 2026) y ampliamos el porcentaje externalizado hasta el 30% (desde el 27,5% en 2023), el TAM core de Endava 2026 se situaría en los $78bn en 2026.

En términos de cuota de mercado, el market share de las compañías especializadas ha pasado de representar el 12,7% del TAM en 2019 al 16,3% en 2023 (en base a los números del consenso de TIKR para 2023). El resto del mercado se encuentra ocupado por competidores más pequeños y por competidores tradicionales que cuentan con una división de ingeniería de software (Accenture, Cognizant, Atos, Capgemini, Deloitte, Infosys, etc.).

5. ¿Por qué subcontratar?

Las empresas frecuentemente subcontratan sus necesidades, especialmente en tecnología de la información, a compañías como Endava por varias razones:

1- Eficiencia de costes: Cuando se contrata a un nuevo equipo, aumentan los gastos generales: recursos de software y hardware, espacio de oficina, formación, etc. Las empresas pueden ahorrar en costes al subcontratar a empresas especializadas que tienen economías de escala y que operan en países cuyos salarios son significativamente inferiores. Veámoslo con datos:

2- Agilidad. Un estudio de McKinsey demuestra que el primer cuartil de compañías con mayor DVI (Developer Velocity Index) es capaz de hacer crecer sus ingresos hasta 5x más rápido que las correspondientes al último cuartil. Las empresas del cuartil top también tienen un 60% más de rentabilidad total para el accionista y un 20% más de márgenes operativos. Seguramente haya algo de redundancia en el estudio (mayor DVI implica mayor crecimiento y viceversa), pero bueno, ahí están los datos!

3- Acceso a talento. Endava cuenta con un amplio abanico de profesionales altamente cualificados en una variedad de disciplinas técnicas. Este acceso a habilidades especializadas puede ser especialmente valioso para las empresas que no tienen la capacidad (o no les es rentable) de desarrollar estas habilidades internamente. El proceso de encontrar talento en ingeniería de software puede ser difícil, especialmente si la empresa tiene su sede en una zona donde no hay muchos desarrolladores especializados en las habilidades que se necesitan.

4- Escalabilidad y flexibilidad: Subcontratar permite a las empresas escalar sus operaciones más fácilmente y reducir costes cuando sea necesario.

5- Mayor enfoque en el núcleo del negocio: Al subcontratar funciones no-core, las empresas pueden centrarse más en sus competencias principales. Según el Informe de Tendencias de Subcontratación de IAOP de 2020, el 80% de las empresas indican que subcontratan para poder concentrarse mejor en su negocio principal.

6- Innovación y transformación digital: Las empresas de tecnología como Endava están a la vanguardia de las últimas tendencias y tecnologías, y pueden ayudar a las empresas a innovar y transformarse digitalmente. Un informe de 2020 de Everest Group muestra que el 79% de las empresas ven la subcontratación como una forma de impulsar la innovación.

7- Gestión del riesgo: Al subcontratar, las empresas pueden mitigar ciertos riesgos, especialmente en áreas como ciberseguridad, donde las empresas como Endava tienen experiencia especializada.

6. Aspectos comerciales

El equipo de ventas de Endava contaba con 157 personas a cierre del año fiscal 2022. Endava ha desarrollado la Academia de Ventas de Endava para cultivar talento internamente y crear una fuerza de ventas de alto rendimiento que esté culturalmente alineada. La Academia de Ventas comienza con los candidatos uniéndose a equipos de generación de leads, donde aprenden a identificar clientes potenciales y técnicas de ventas. A lo largo de aproximadamente tres años, los candidatos progresan en este programa y pueden llegar a ser gerentes de desarrollo de negocios. He buscado en Google “Endava Sales Academy” y no aparece un link relacionado en los primeros resultados así que no parece un aspecto al que la compañía le esté dando una especial relevancia. En la tesis de Gartner vimos como en este tipo de modelos de negocio la fuerza comercial tiene especial relevancia. En la industria en la que opera Endava no considero que exista un jugador con la ventaja competitiva de Gartner en términos de capacidad comercial.

En general, se trata de un sector donde existe mucha demanda (de ahí los elevados crecimientos en ingresos de Endava y el resto de compañías). Tal y como hemos visto en el apartado “Transformación digital”, los servicios que ofrece Endava son prácticamente una necesidad para sus clientes. Por ello, en este caso y teniendo en cuenta que la demanda crece a un ritmo muy elevado, la fuerza comercial no es un factor determinante en estos momentos si bien a largo plazo podría llegar a serlo.

Se trata de un sector donde además de la fuerza comercial activa, funciona el modelo “land and expand” (empezar con un pequeño proyecto para el cliente X para posteriormente profundizar la relación comercial con proyectos de mayor tamaño) y el boca a boca (antiguos empleados que ahora trabajan para el cliente, recomendaciones, etc.).

Por otro lado, en octubre de 2018 la compañía anunció una asociación estratégica con Bain & Company, una consultoría estadounidense con 8.000 empleados. Con esta alianza, Bain & Company gana acceso a un equipo de miles de ingenieros de software mientras que Endava pasa a ser el partner de referencia en los diferentes proyectos relacionados de Bain & Company.

7. Evolución y Exposición geográfica de los trabajadores

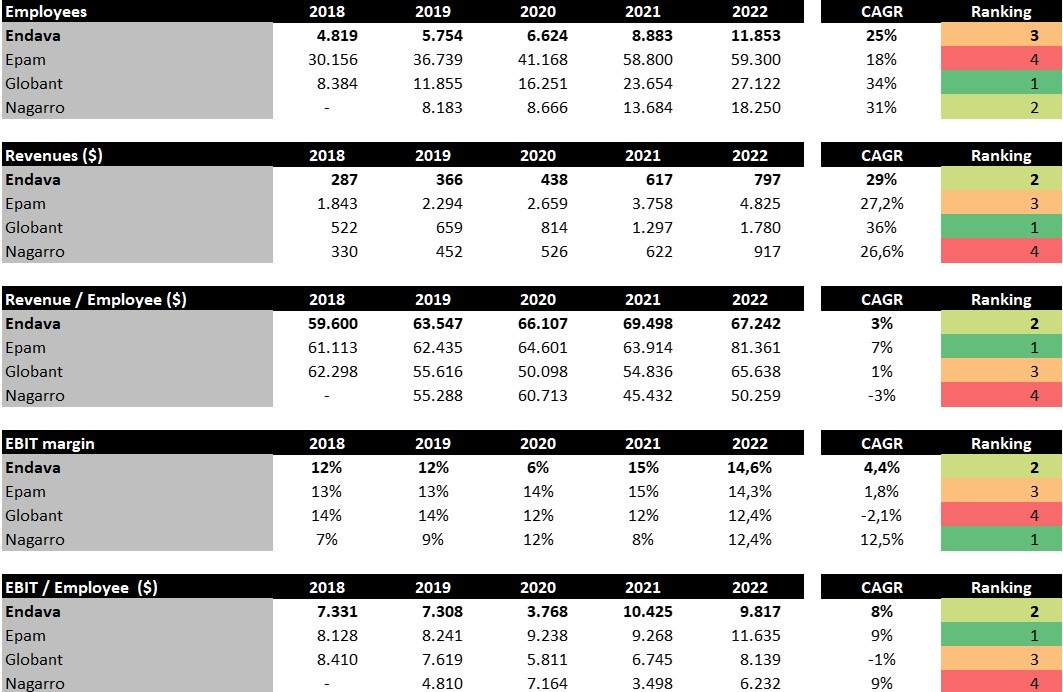

A cierre del año fiscal 2022 Endava contaba con 11.853 trabajadores. El ritmo de crecimiento anualizado del número de empleados de los últimos 5 años ha sido equivalente al 25%.

En este tipo de empresas es relevante evaluar la exposición geográfica de la fuerza laboral con el objetivo de evaluar los riesgos geoestratégicos y la relación con el cliente. A cierre del 2021 (año previo al estallido del conflicto bélico) EPAM contaba con 12.839 trabajadores localizados en Ucrania (24% del total), 9.416 en Bielorrusia (18%) y 8.933 en Rusia (17%). Como consecuencia del inicio de la guerra y debido a la situación geográfica de mayoría de sus empleados, algunos de los clientes de EPAM están diversificando su exposición a esta compañía. Adicionalmente, EPAM está incurriendo en unos costes adicionales asociados a la recolocación geográfica de parte de sus empleados y las respectivas familias en zona de conflicto (la compañía lanzó un paquete de ayudas por valor de $100mn vs. EBIT $639mn en 2022) que podrían estar haciendole perder competitividad en términos de pricing.

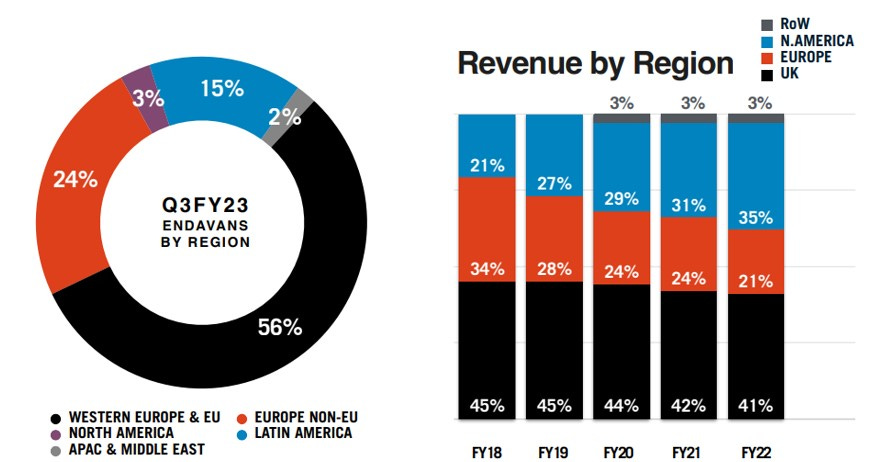

En el caso de Endava, buena parte de los ingenieros se encuentran situados en Europa del Este. Sin embargo, solo el 24% de los empleados se encuentran en países del este que no forman parte de la Unión Europea.

Si solo tenemos en cuenta los empleados estén involucrados con la ingeniería o la programación (92% sobre el total), el 47% de estos están situados en Rumanía, país perteneciente a la UE y que nunca formó parte de la URRS (ver imagen inferior). Por otro lado, según mis cálculos, aproximadamente un 36% de los ingenieros/programadores estan situados en otros países del Este (ex-Rumanía, ex-resto del mundo): Bosina Hercegovina, Bulgaria, Croacia, Moldavia, Macedonia del Norte, Polonia, Serbia y Eslovenia (el resto están en Europa Occidental y otros continentes). De estos países solo Moldavia perteneció a la URRS y no forma parte de la Unión Europea. Moldavia representa un 15% de los metros cuadrados de oficina de Endava. Si bien es un riesgo activo, considero que es un riesgo bajo. En este sentido, Moldavia es uno de los ocho países aspirantes a unirse a la Unión Europea (lo solicitó en marzo de 2022, tras el inicio de la inviasión rusa) junto a Bosnia y Herzegovina, Macedonia del Norte y Serbia. De hecho, hace escasos días, Moldavia realizó una cumbre donde asistieron la mayoría de líderes europeos.

A diferencia de compañías como Nagarro, la cual tiene la gran mayoría de sus empleados en India y la mayoría de sus ingresos en Estados Unidos y Europa, Endava tiene situados sus trabajadores en zonas geográficas con zonas horarias y sistemas culturales relativamente similares a las de los clientes (Europa). La proximidad geográfica, la afinidad cultural y la complementariedad de husos horarios permiten una mayor interacción con los clientes, refuerzan las relaciones y mejoran la capacidad de respuesta.

Como resultado, Endava puede diferenciarse en proyectos que requieren un alto grado de colaboración e iteración con el cliente ya que la mayoría de sus trabajadores se encuentran ubicados cerca del cliente. El método Agile, aplicado en la mayoría de empresas del sector, se ve favorecido por un posicionamiento geográfico donde el nearshore sea un factor relevante.

En relación a la competencia, solo vemos el concepto nearshore en Globant (binomio USA-LatAM) ya que EPAM tiene la mayoría del negocio en Estados Unidos y la mayoría de sus empleados en Europa del Este. Por tanto, en este aspecto encontramos un hecho diferencial a favor de Endava.

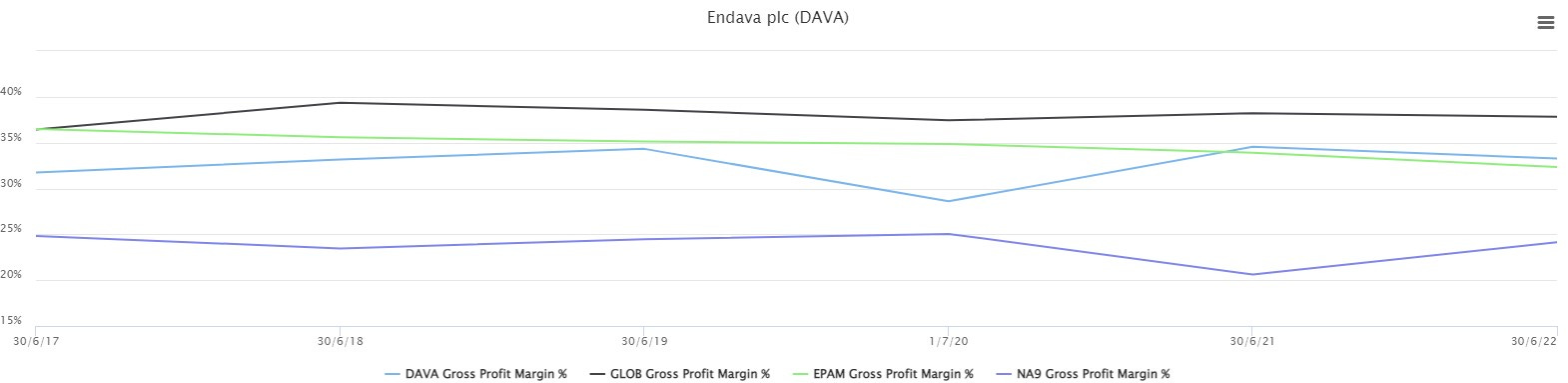

Otro aspecto importante es la tasa de rotación de los empleados (attrition) ya que la industria tecnológica experimenta, por lo general, un importante índice de rotación de su mano de obra debido a que existe un número limitado de personas con las aptitudes y la formación necesarias. Consecuentemente, las compañías del sector compiten por estas personas con talento no sólo con otras empresas del propio sector, sino también con empresas de otras industrias. Una tasa elevada de rotación aumenta los costes de contratación y formación y podrían tener un efecto adverso en la capacidad para completar los contratos existentes a tiempo, cumplir los objetivos de los clientes y expandir el negocio. La attrition rate de Endava a cierre de 2021 y de 2022 fue del 12,5% (vs. 17% de EPAM comunicado en el Analyst Day 2022, Nagarro 12-15% comunicada en la Call del 1Q22 y 16,7% de Globant a cierre de 2022). En términos de utilización, las empresas suelen ser más opacas. Sin embargo, observando la evolución del margen bruto -buena parte del salario de los ingenieros es coste de ventas- podemos obtener algunas pistas:

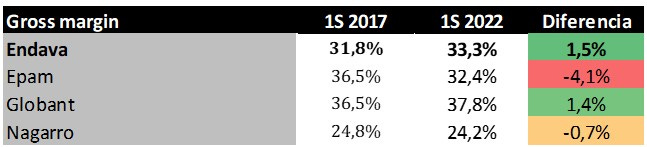

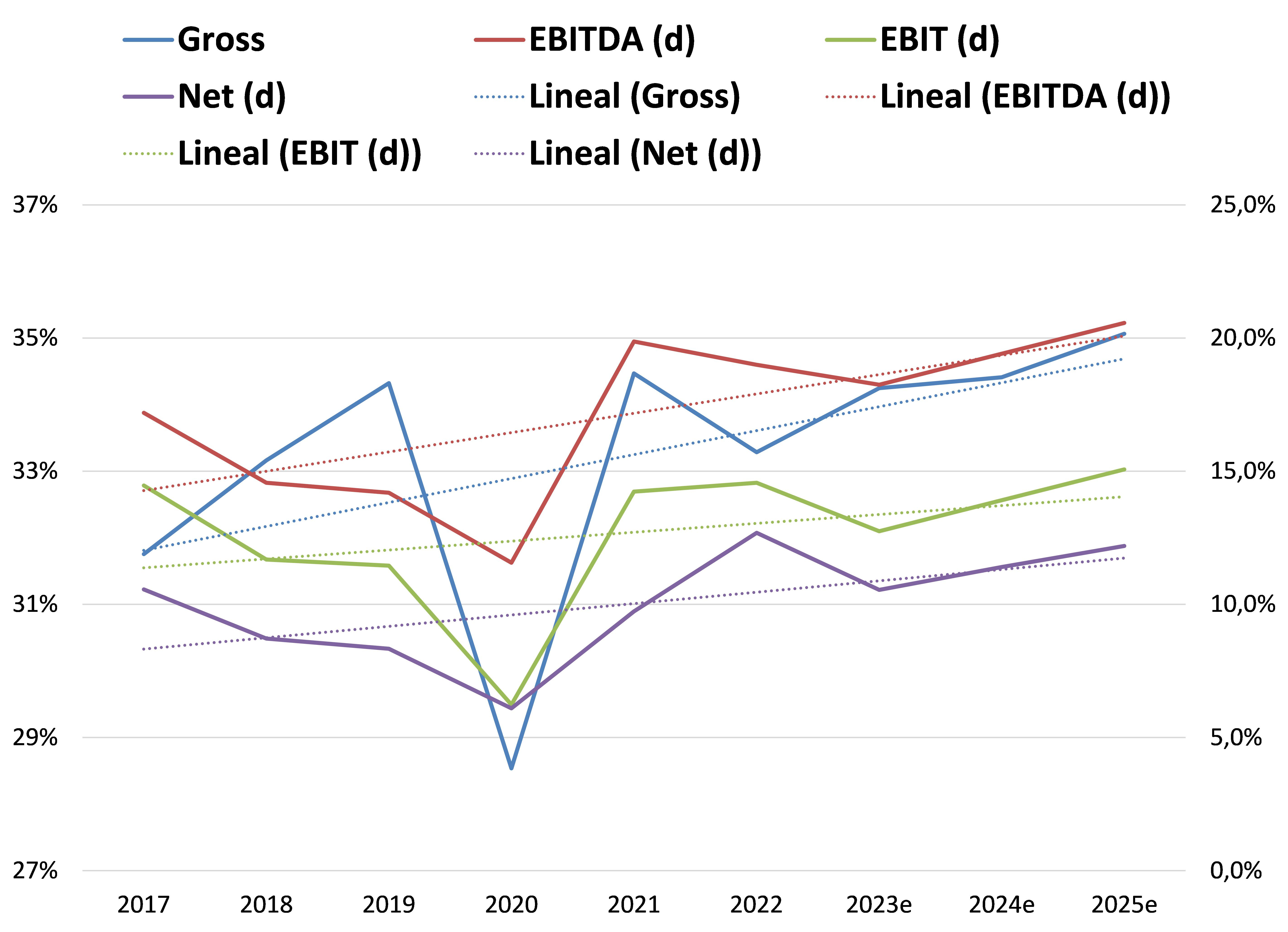

En el periodo 1S2017-1S2022 (coincidente con los años fiscales de Endava), la compañía británica fue la que mejor desempeño tuvo en términos de margen bruto si bien los márgenes de Globant son considerablemente superiores -lo cual probablemente se deba a un tema contable ya que, en términos de margen operativo, Globant no aparece tan bien posicionada-.

Por otro lado, observando los crecimientos y los márgenes por empleado de la tabla inferior podemos obtener varias conclusiones. En primer lugar, vemos como los ingresos por empleado son similares para Endava, EPAM[1] y Globant. Posiblemente Nagarro ofrezca servicios más comoditizados y/o de menor valor añadido ya que los ingresos por empleado en el periodo 2018-22 y los márgenes promedio 2018-2022 son los más bajos con diferencia (en 2022 el margen EBIT ha mejorado para situarse en la parte baja del resto de competidores, veremos si son capaces de mantenerlo/mejorarlo). Por su parte, Globant no ha conseguido hacer crecer los ingresos y el EBIT por empleado en el periodo analizado si bien el ritmo de crecimiento en términos absolutos ha sido el más elevado en términos relativos.

[1] En el caso del salto en los ingresos por empleado de EPAM en 2022 (pasa de $63.914 en 2021 a $81.361 en 2022), pienso que en gran parte está influenciado por el hecho de que EPAM redujo drásticamente el ritmo de contratación en 2022 debido al conflicto bélico a la vez que la empresa ejecutaba el backlog pendiente. A medida que reactive y acelere la contratación, me parece lógico que los ingresos / empleado vuelvan a niveles más normalizados. A monitorizar.

En cualquier caso, el promedio de ingresos / empleados de Endava en el periodo 2018-22 ($65.199) se sitúan en la parte alta de los comparables (asumimos que los números de 2022 de EPAM son un one-off) mientras que el promedio EBIT / empleado ($7.730) se sitúan por debajo de los de EPAM pero por encima de los del resto de jugadores. Todo ello nos indica que el valor aportado por los servicios de Endava en términos cualitativos se encuentra en la parte superior al ser comparado con sus peers ya que la compañía inglesa genera más ingresos por empleado con un margen superior al del promedio de sus comparables. En términos absolutos, el crecimiento de los ingresos y del EBIT se sitúa en la mitad alta en relación a sus competidores. En resumen: Endava crece por encima de la media y obtiene unos ingresos y EBIT por empleado por encima de la media.

Si sumamos la puntuación del ranking (siendo 1 el valor más alto), Endava suma 11 puntos por 12 de EPAM y Globant y 14 de Nagarro. Es decir, Endava ocuparía la primera posición en base a las métricas analizadas en la tabla inferior.

8. Exposición geográfica/sectorial y concentración de clientes

Las raíces de Endava están en el Reino Unido, pero durante los últimos años la empresa ha hecho esfuerzos significativos para diversificar el negocio en términos geográficos. La compañía ha reducido la exposición a Reino Unido desde el 78% de los ingresos en el año fiscal 2015 al 41% en el año fiscal 2022. Norte América está ganando peso en el mix gracias a la adquisición de Veolicity Partners en 2018, lo cual es positivo dado el dinamismo de la economía estadounidense, especialmente por lo que al sector TI respecta. Si la tendencia continúa, creo que la valoración se verá beneficiada ya que existe el discurso de que Endava tiene una excesiva exposición a UK, una economía que no avanza a pleno pulmón tras el Brexit

De igual modo, Endava está tratando de diversificar la base sectorial de clientes a los que sirve. Desde sus inicios, la compañía ha estado concentrada en Sistemas de pagos y servicios financieros y TMT. Esta concentración sectorial resta calidad al modelo de negocio y por ello espero que Endava siga diversificando su base sectorial: durante los últimos 5 años Sistemas de pagos y servicios financieros y TMT han crecido a un ritmo anualizado del 28% mientras que “Others” lo ha hecho a ritmos del 48% CAGR. Por otro lado, Mark Thurston, CFO, afirmó en el Wolfe Fintech Forum 2023: "nuestra exposición a bancos regionales US es <2%", por lo que no veo riesgos en este sentido. Finalmente, algunos de los clientes más conocidos de Endava son el banco Santander o la gestora Robeco.

Además de sus esfuerzos en términos de diversificación geográfica y sectorial, Endava también ha trabajado en diversificar su concentración de ingresos desde la perspectiva del cliente. Se trata de un aspecto importante de la historia de crecimiento de Endava, ya que probablemente crea un camino más suave y menos volátil a nivel de ingresos y reduce el riesgo de posibles recortes o retrasos en el gasto específico de los clientes que puedan afectar el crecimiento. El peso de los 10 principales clientes ha pasado del 66% en 2015 al 38% en 2019 y al 34% en 2022 (vs. 26% de Nagarro, por ejemplo), mejorando el modelo de negocio de la compañía. Por otro lado, el número de clientes que han generado más de £1mn en ingresos en un periodo de 12 meses ha pasado de 65 en el año fiscal 2020 a 134 en el año fiscal 2022, lo que nos lanza otra señal del modelo “land and expand” así como del hecho de que la compañía es capaz de ganar contratos significativos. Además, una vez que Endava consigue penetrar dentro de los sistemas de TI de sus clientes existe un coste de cambio a tener en cuenta.

9. Inteligencia Artificial

La Inteligencia Artificial (IA) tendrá un impacto en el sector offshore en dos aspectos.

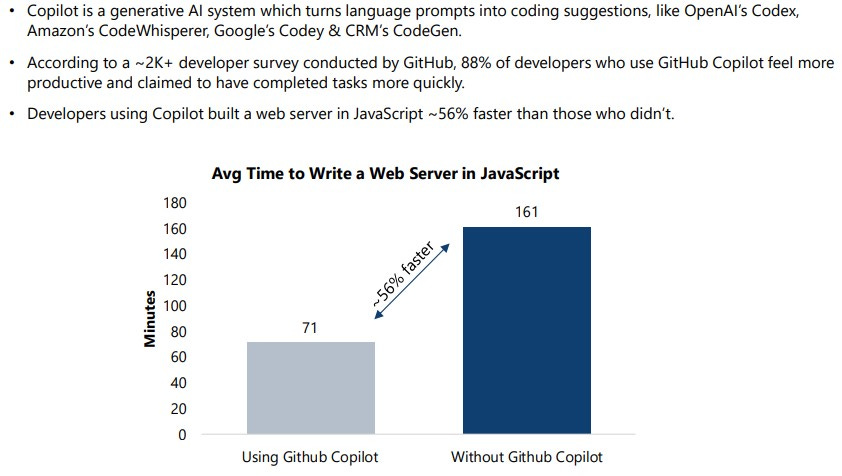

Por un lado, incrementará de manera significativa la productividad de los ingenieros/programadores. De acuerdo con Globant, la compañía está observando mejoras del 15% en la productividad actualmente mientras que Jefferies apunta que el tiempo necesario para programar un Web Server en JavaScript es un 56% inferior gracias a Github Copilot (una herramienta de IA que sugiere automáticamente líneas de código en el proceso de programación).

La propia Endava me comentó lo siguiente al respecto: “When people talk about ‘coding’ they often think of the process of typing the code into the computer. In reality that is the easy part of software development and we estimate that typing code and unit tests takes about 30% of a typical software developer’s time. Working out what to build, collaborating with others to ensure the system as a whole works as intended, ensuring usability, considering operability and much more takes most of the developer’s time.”.

Considerando estos factores, parece lógico inferir que la Inteligencia Artificial puede dar lugar a dos posibles escenarios: (i) que caiga la demanda de ingenieros de software debido al aumento de su productividad y/o (ii) que se acelere aún más la demanda TI debido a las nuevas posibilidades y oportunidades que la IA ofrece.

Partiendo de la base de que no existe una gran diferenciación entre Endava y algunos de sus competidores en términos de valor añadido (se trata de una industria con viento de cola en la que los jugadores como Endava son “enablers”, pero no existe una gran diferenciación entre ellos), creo que una de las consecuencias de la irrupción de la IA será la caída de la demanda de ingenieros de software/programadores. Todos hemos visto lo inflados que están los salarios de este segmento de los trabajadores ya sea a través de las SBC de las tecnológicas o a las condiciones casi ridículas de estos dentro de las empresas (gimnasios, comidas eco-friendly gratuitas, full remote, etc.). Solo hace falta pasearse por Reddit para ver unos cuantos hilos de programadores que trabajan en 2 o más empresas full-time, ya que la intensidad y la programación de tareas brillan por su ausencia. El incremento en la productividad de los ingenieros/programadores gracias a la IA podría restar demanda de este tipo de trabajadores.

La Automatización Robótica de Procesos (RPA) es una tecnología que utiliza software robots o "bots" para automatizar tareas repetitivas que normalmente requerirían la intervención humana. Los bots de RPA pueden seguir reglas establecidas, y pueden interactuar con sistemas y software de la misma manera que lo haría un humano. De este modo, las empresas pueden automatizar tareas más complejas y mejorar la eficiencia y la precisión. El aprendizaje automático permite que los bots de RPA aprendan de la experiencia y mejoren su rendimiento con el tiempo, mientras que el procesamiento del lenguaje natural permite que los bots comprendan e interpreten el lenguaje humano, permitiendo una interacción más natural con los sistemas. Un banco cuenta con entre 200-500 sistemas de aplicaciones (muchos de ellos desarrollados de manera diferente entre si) con lo que la interacción entre los aplicativos no es todo lo fluida que cabría esperar. A ello se deben sumar miles de procesos que interactúan con estos centenares de aplicativos. Las empresas de servicios TI legacy, cuyo modelo de negocio se basa en la externalización de procesos de Back Office y similares, están amenazadas a medio plazo ya que la IA será capaz de sustituir una parte relevante de sus funciones. Ello provocará que parte del personal IT offshore deba reciclarse, lo que probablemente redundará en una mayor oferta laboral para Endava y compañía, aliviando la presión salarial.

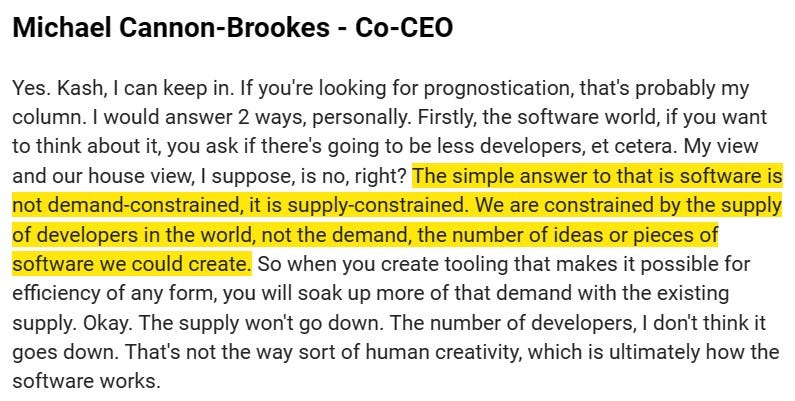

De acuerdo con el CEO de Atlassian (Michael Cannon-Brookes), el sector no tiene un problema de demanda, si no de oferta. Consecuentemente, el incremento en la productividad de los ingenieros/programadores gracias a la IA generaría nuevas oportunidades de negocio. Adicionalmente, de acuerdo con el CEO de Endava, los clientes gastarán menos en TI legacy, dejando mayores presupuestos para trabajos de transformación complejos como los que ofrece Endava. Por su parte, en la última presentación de resultados, Globant afirmó que “definitivamente creemos que todas estas conversaciones en torno a la IA y lo que podemos hacer y lo que los clientes quieren hacer desencadenarán, en algún momento, un gran número de oportunidades".

Actualmente nos encontramos en una fase donde los clientes están siendo conservadores a la hora de desplegar capital debido al entorno macroeconómico. A fin de cuentas, los servicios que ofrece Endava están relacionados con el crecimiento y la mejora -no con el mantenimiento de sistemas legacy- por lo que cuando la economía se enfría los clientes juegan a la defensiva. Por tanto, se está produciendo una ralentización cíclica en el sector. Ello no implica que el crecimiento de la industria a largo plazo se haya reducido, si no que se trata de un factor temporal (similar al que están experimentando Azure, GCP i AWS, por ejemplo).

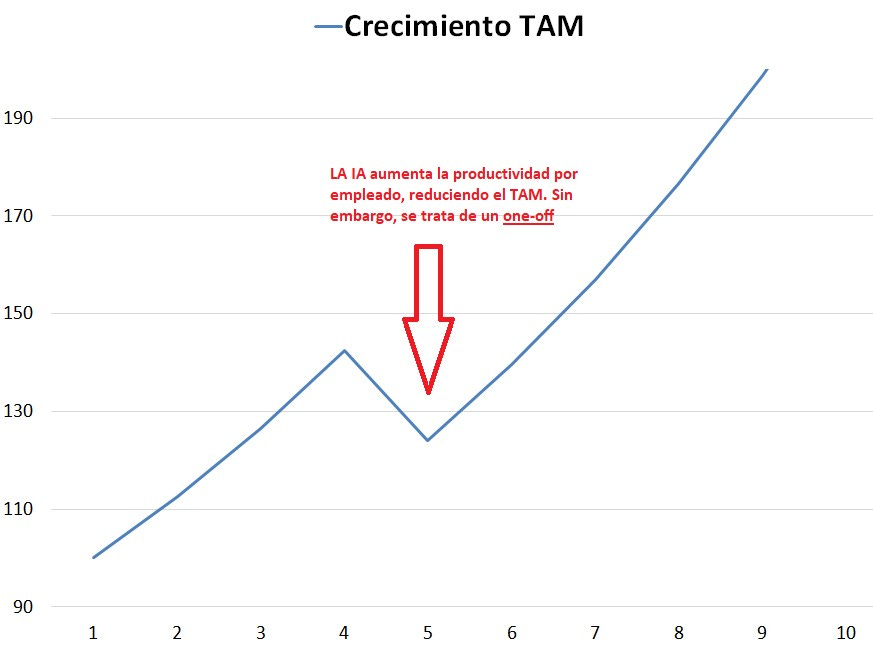

Teniendo todo lo anterior en cuenta, me parece razonable que el aumento de la productividad de los ingenieros/programadores redunde en un incremento de la eficiencia por parte del sector, lo que previsiblemente desencadenará en una caída de los precios al ser una industria en la que la competición en precio es un factor a la hora de conseguir nuevos contratos. Es decir, el TAM en términos nominales caerá. Una parte indeterminada de esta caída quedará compensada por el nuevo mercado potencial que la propia IA destapa. En palabras de la propia Endava:

“We believe Generative Ai will be able to reduce the repetitive part of the work but won’t replace the need to code and will therefore incrementally free up some of the engineers’ time. Therefore, internally, we see it as an efficiency tool more than anything else. Any efficiency we get we would expect to pass it along clients. We believe the pace of technology change will continue to speed up and result in increased client demand for our services.”

Sin embargo, es importante señalar que esta caída del TAM en términos nominales es un one-off. Si asumimos un aumento de la productividad del 56% (Jefferies) en el 30% del tiempo de los ingenieros, el TAM se reducirá un 17%. Dicho esto, la IA destapa nuevas tecnologías y libera capital de proyectos de menor valor añadido que podría ir dirigido a productos y servicios digitales de nueva generación; compensando parcialmente la caída del TAM.

En cualquier caso, la tendencia estructural seguirá actuando de soporte y espero crecimientos de doble dígito a largo plazo.

10. Márgenes y retornos

Tal y como hemos visto en el apartado “Evolución y Exposición geográfica de los trabajadores”, el ritmo de crecimiento del EBIT/Empleado de Endava se ha situado en el entorno del 8% durante los últimos 5 años gracias a la escalabilidad y a la disciplina en precios de la industria (a excepción de Globant, el resto de comparables han crecido a ritmos del 8-9% anualizado). A futuro, espero que esta tendencia continúe, especialmente si el sector es capaz de retener una parte del ahorro de costes que la IA provocará en términos de productividad.

En el año 2020, los márgenes experimentaron una disminución debido a un bonus discrecional otorgado a todos los empleados. Si excluimos el pago de este bonus (£27,9 millones), el margen bruto habría mejorado aproximadamente en 200 puntos básicos. Es importante destacar que este bonus no es un aspecto recurrente, ya que se pagó a través de un Plan de Propiedad Conjunta de Acciones (JSOP) por el cual los empleados tienen derecho a recibir cualquier aumento en el valor de las acciones (que están en propiedad del JSOP) por encima de un cierto monto, bajo ciertas condiciones. Actualmente, el JSOP apenas cuenta con menos de £3mn en acciones de Endava por lo que no espero un nuevo aguinaldo como el que se autoconcedieron en un año tan complicado como el del 2020, marcado por el coronavirus.

El retorno sobre el capital se ha mantenido en el entorno del 20% durante los últimos 4 años (a excepción del 2020 por los motivos expuestos en este apartado) a pesar de que Endava ha sido bastante activa en términos de M&A.

11. Capital allocation

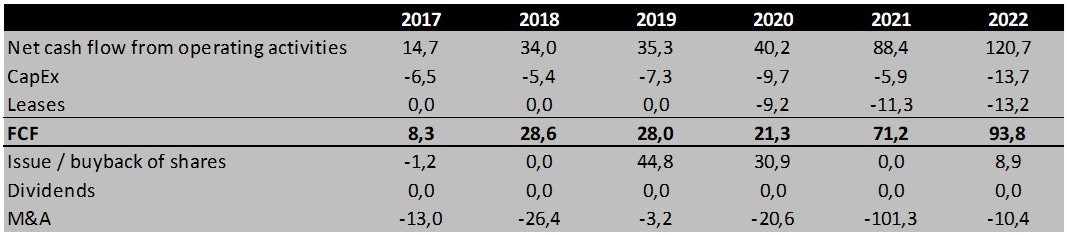

Durante los últimos 6 ejercicios económicos, Endava ha generado £251mn en FCF. De estos, el 70% (£175mn) se ha destinado a M&A. La compañía no ha recomprado acciones ni ha pagado dividendo. Es más, Endava ha ingresado £83mn fruto del ejercicio de las stock options. Consecuentemente, la caja se ha incrementado desde los £24mn en el FY17 a los £163mn a cierre del FY22.

Endava ha estado comprando compañías de manera casi sistemática. Ninguna de ellas parece haber tenido un peso significativo en el top line una vez consolidadas si bien es cierto que Endava no reporta las métricas de las empresas que adquiere. Aun así, observando la evolución del retorno sobre el capital (~20% durante los últimos años), la compañía está generando valor.

Durante los tres próximos años, estimo que Endava genere (en agregado) entre £350mn y £400mn de FCF, lo que supone entre un 17% y un 20% del EV de la compañía. Probablemente, una parte significativa irá destinada a seguir consolidando el sector. Sin embargo, el hecho de que la compañía genere un flujo libre de caja agregado durante los 3 próximos ejercicios fiscales equivalente a, aproximadamente, 1/5 de su EV -manteniendo un crecimiento normalizado claramente por encima del 10%- me parece un caso bastante poco habitual (y satisfactorio como accionista).

Teniendo en cuenta el derating actual (la compañía cotiza a un 5% Yield de este año fiscal, el cual acaba el 30 de junio, que es el mes en el que se publicará esta tesis), aplaudiría que Endava empezase a devolver parte del capital que no destine a M&A por vía de recompra de acciones. Especialmente teniendo en cuenta el volumen de deuda de la compañía (=£0).

12. Management

John Cotterell (62 años) es el CEO y fundador de Endava. Cotterell inició su carrera en la industria de los servicios de informática con Hoskyns (ahora Capgemini). Durante su tiempo allí, adquirió una amplia experiencia en varias prácticas comerciales del sector. En Capgemini, fue el responsable de la creación de la división de Outsourcing de Procesos de Negocio, y en un lapso de 5 años logró expandirla desde una etapa de inicio absoluto (greenfield start-up) hasta un equipo de 450 personas. En febrero de 2000, Cotterell fundó una empresa llamada Concise. Esta compañía más tarde se fusionó con Compudava en abril de 2006, dando lugar a la creación de Endava.

Endava cuenta con dos clases de acciones (A y B). Las acciones ordinarias Clase B poseen 10 votos por cada acción, mientras que las acciones ordinarias Clase A, que son las subyacentes a los ADS[2], cuentan con un voto por acción. Por otro lado, las acciones de clase B son convertibles por 1 acción de clase A. Debido a la mayor cantidad de votos asignados a las acciones ordinarias Clase B, estas ostentan cerca del 80% de los derechos de voto del capital social emitido de la compañía al 30 de septiembre de 2022 (existen 40,7mn de acciones clase A y 16,1mn de acciones clase B). La suma de las acciones de clase A y B en manos de John Cotterell representan aproximadamente el 42,4% de los derechos de voto del capital social emitido por la compañía. Por lo tanto, Endava es una compañía founder-led ya que Cotterell tiene una influencia significativa en las decisiones corporativas y estratégicas. Cotterell cuenta con un stake en la compañía superior a los $428mn (a pesar de que la acción se encuentra entre los $45-50 vs. $170 a finales del 2021).

[2] Las acciones ADS (American Depositary Shares) de Endava son un tipo de acciones que permiten a los inversores de EE.UU. invertir en la compañía de manera directa (endava es inglesa). Son emitidas por un banco de EE.UU., se negocian en la bolsa de valores de EE.UU., y representan las acciones ordinarias de Endava. Este método facilita a los inversores estadounidenses la inversión en Endava y aumenta la visibilidad de la compañía en los mercados de capitales estadounidenses.

Teniendo esto en cuenta, el sistema de compensación queda en segundo plano debido a que el interés económico del fundador en Endava es muy superior a su compensación anual. En el FY22 Cotterell recibió un salario total de £3,7mn mientras que el Mark Thurston, CFO, recibió una compensación equivalente a £1,3mn. Me parecen salarios algo humildes para una compañía del tamaño de Endava.

El salario base de Cotterell es de £500.000. En el FY22 recibió un bonus anual (linkado al PBT) por valor de £500.000 y un variable multi-year de £2,6mn (siendo la diferencia hasta los £3,7mn Benefits y Pension). El variable multi-year viene determinado en un 35% por la evolución de los ingresos, en un 40% por la evolución del PBT ajustado y en un 25% por el Order book.

Como casi siempre, se trata de un sistema de compensación mejorable: sobran los ajustados y preferiría que estuviese determinado por la evolución del FCF/acción. Sin embargo, como ya hemos comentado, el hecho de que John Cotterell cuente con una participación tan significativa en el accionariado (equivalente a 92x su salario) hace que el sistema de remuneración no tenga un peso demasiado relevante a la hora de analizar el management.

13. Valoración y conclusiones

Estimamos un crecimiento de los ingresos equivalente al 12% anualizado hasta el año fiscal 2030 (vs. 33% anualizado 2017-22) con un margen EBITDA del 20,5% (vs. un promedio del 19,5% durante los últimos 3 ejercicios). Con ello, estimo un FCF para el FY2030 de alrededor de los £230mn. Valoro al 4% Yield para obtener una TIR cercana al 14%. Durante los últimos 4 ejercicios fiscales, Endava ha cotizado a un yield del 2,4% mientras que la Yield esperada para el FY23 (que acaba este mes de junio) se sitúa en el 5%.

El castigo que está aplicando el mercado en términos de valoración se debe a una serie de factores coyunturales (ralentización temporal debido a las condiciones macroeconómicas, rebaja de las previsiones del líder de mercado -EPAM- debido a problemas particulares) y estructurales (posible caída del TAM fruto de la irrupción de la IA). Todo ello añade incertidumbre y pesimismo al caso de inversión, lo que acaba reflejándose en la valoración.

Las previsiones de ingresos para el FY24 han caído un 23% desde el punto máximo. El consenso estima que el FCF 2024 se sitúe alrededor de los $155mn por lo que la Yield del FY24 (que termina en junio del año que viene) es del 7,8%.

Seguramente los números del consenso deban actualizarse a la baja (yo estimo $135-150mn equivalentes a £110-120mn). Teniendo en cuenta que la compañía cotiza a un 7,8% Yield FY24 (cuando lo normal para una empresa que crece a ritmos del 10-25% anualizado sería cotizar al 2-3%) podemos inferir que el buy-side está poniendo en precio una caída superior al 50% del flujo libre de caja con respecto a los números del consenso de analistas y/o un riesgo de valor terminal muy elevado.

Personalmente, las ralentizaciones sectoriales temporales no me preocupan. La cartera de Aestas las está experimentando en sectores como Cloud (Amazon, Alphabet, Microsoft) y biotecnología (IQVIA, Danaher, Thermo Fisher), entre otros.

Lo que sí me preocupa es la tendencia subyacente y el riesgo de valor terminal.

En cuanto a la tendencia subyacente, probablemente el TAM sufra un impacto a corto plazo fruto del aumento de la productividad de los ingenieros que quedará parcialmente compensado con las nuevas oportunidades que esta tecnología destapa. En cualquier caso, se trataría de un one-off. Y una vez encajado el “golpe”, el TAM volverá a crecer a ritmos elevados apoyándose la transformación digital, el Cloud computing y la seguridad cibernética, por ejemplo, junto con las ventajas que ofrece la externalización. El TAM se reducirá entre un 17% (asumimos un aumento de la productividad del 56% -Jefferies- en el 30% del tiempo de los ingenieros) y un 56% (asumimos un aumento de la productividad del 56% en el 100% del tiempo de los ingenieros). Se trata de un rango amplio, pero en cualquier caso, con la compañía cotizando al 7,8% FY24 creo que es un impacto que ya está descontado: la compañía debería cotizar un 70% más cara (hasta el 2-3%).

Por lo que respecta al riesgo de valor terminal, me parece que las explicaciones de Endava son convincentes: cuando se habla de 'codificación', a menudo se piensa en el proceso de escribir el código. Sin embargo, en realidad, esa es la parte más sencilla del desarrollo de software. La mayor parte del tiempo de los ingenieros de software se emplea en determinar qué se va a construir, colaborar con otros ingenieros/programadores para asegurarse de que todo el sistema funcione como se planea, garantizar la usabilidad, tener en cuenta la operatividad y mucho más.

Como conclusión, estamos invertidos en una empresa que opera en un mercado con viento de cola, aunque ahora mismo se encuentra atravesando lo que considero un bache en la carretera. Ello ha provocado que la valoración de la compañía se haya visto seriamente mermada (es la que ofrece peor rendimiento de entre todas las que estamos invertidos).

De entre las 4 compañías que son un pure-play (Endava, EPAM, Globant y Nagarro), me parece que es la que más calidad tiene si bien es cierto que se trata de una opinión subjetiva y abierta a debate (especialmente en España!). Aun así, debo admitir que la calidad del modelo de negocio de Endava se encuentra en la parte baja del portfolio de Aestas y que por ello prefiero no subir su peso a pesar del upside. A fin de cuentas, mi horizonte temporal es multi-década por lo que los cambios en la valoración de las compañías en cartera no están entre las principales palancas de rentabilidad del fondo. Prefiero ser disciplinado a capturar el máximo upside en cada “jugada”, con el objetivo de capturar el máximo upside en la “partida”.

En definitiva, Endava encaja en los dos pilares de inversión sobre los que se asienta Aestas: Durabilidad + Crecimiento. En el caso de la compañía inglesa, invertimos en ella apoyándonos en un crecimiento sectorial estructural que nos parece evidente y del que creo que le quedan muchos años de doble dígito por delante. Por todo ello, mantengo la posición ya que espero que Endava siga haciendo crecier el FCF/share a ritmos elevados durante muchos años.

Tesis de inversión super TOP.

Como ya nos tienes acostumbrados!

Do you want to write an update? Who is there closest competitor? Who is so engaged in financial? I fear to have a loser in my portfolio with DAVA. I really like that they diversify in healthcare, but this enormous revenue decline with current customers such as Mastercard doesnt feel good.