Autodesk

Uno de los mejores negocios del mundo

Aestas Fund es un proyecto en busca de una oportunidad

Buscamos un Anchor Investor

Enlace a la presentación del proyecto: Link

Enlace a la carta de presentación: Link

“In the building practices of ancient Rome, when scaffolding was removed from a completed Roman arch, the Roman engineer who built the arch stood beneath. If the arch came crashing down, he was the first to know! His concern for the quality of the arch was intensely personal, and it is not surprising that so many Roman arches have survived.”

Seth Klarman, ‘Margin of Safety’

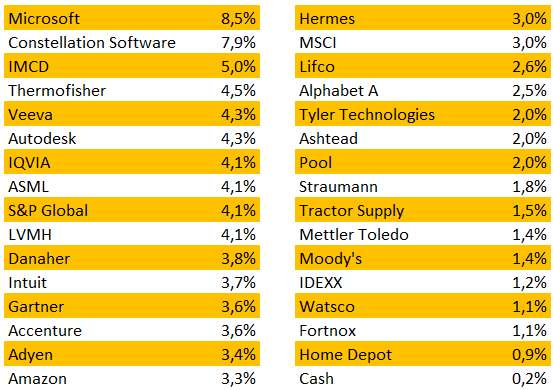

Cartera a 31/12/2023:

Rendimiento neto desde inicio (31/10/22): +18,5% vs. +13,4% MSCI World Euro Net

Rendimiento neto YTD: +25,7% vs. +19,6% MSCI World Euro Net

**Asumimos un TER del 1,5% anualizado

Índice

1. Introducción

2. Divisiones

3. TAM

4. Perfil de crecimiento

5. Barreras de entrada y ventajas competitivas

6. Riesgos

7. Márgenes

8. Capital Allocation

9. Equipo directivo

10. Valoración y conclusiones

1. Introducción

Autodesk fue fundada en 1982 por John Walker y un grupo de programadores con la idea de desarrollar un software de diseño asistido por computadora (CAD) que fuera asequible para PCs. En ese momento, la mayoría de los paquetes de software CAD eran exclusivos para estaciones de trabajo especializadas y eran bastante caros. El primer producto de Autodesk, AutoCAD, revolucionó la industria al ofrecer una alternativa asequible y accesible que se convirtió rápidamente en el estándar de la industria. AutoCAD permitía a los ingenieros y arquitectos dibujar y diseñar en un entorno digital, simplificando y acelerando muchos procesos que anteriormente eran manuales. En cierto modo, democratizó el acceso al diseño asistido por computadora. El éxito temprano de AutoCAD estableció a Autodesk como un jugador clave en el mundo del software de diseño.

Autodesk permite realizar una amplia gama de tareas para sus clientes. Sus programas facilitan la posibilidad de diseñar, fabricar y edificar cualquier proyecto, haciendo posible visualizar, simular y analizar su comportamiento real desde las primeras etapas del diseño. Millones de profesionales en campos tan diversos como la construcción, manufactura, animación y videojuegos confían diariamente en sus herramientas. La empresa ha demostrado un crecimiento sostenido, impulsado por su diversificado perfil de aplicaciones y respaldado por tendencias como la digitalización y el aumento en el gasto de infraestructura.

Dos terceras partes de sus ingresos provienen de fuera de Estados Unidos mientras que el 60% de sus ventas provienen de pequeñas y medianas empresas.

2. Divisiones

Los ingresos de Autodesk se estructuran principalmente en torno a cuatro categorías:

· Arquitectura, Ingeniería y Construcción (AEC)

· AutoCAD y AutoCAD LT

· Diseño y Producción (MFG)

· Medios y Entretenimiento (M&E)

Aunque AutoCAD y AutoCAD LT se categorizan de manera independiente, la mayoría de sus funcionalidades podrían englobarse en Arquitectura, Ingeniería y Construcción (AEC).

Aunque Autodesk cuenta con decenas de productos, la mayoría de los ingresos vienen por AutoCAD ($1.975/año), Revit ($2.835/año), Inventor ($2.440/año), Fusion360 ($2.850/año Manufacturing version y $2.190/año Product Design Version), 3DS Max ($1.875/año) y Maya ($1.875/año). En promedio, el precio de los productos estrella de Autodesk es de $2.250/año.

Arquitectura, Ingeniería y Construcción (AEC); 46% de los ingresos

La división de Arquitectura, Ingeniería y Construcción (AEC) ofrece un conjunto de herramientas y soluciones software diseñadas para profesionales que trabajan en el diseño, planificación, construcción y gestión de edificios, infraestructuras y construcciones civiles. Esta colección integra programas como Civil3D o Revit. Su objetivo es mejorar la colaboración entre equipos, optimizar diseños y fomentar la innovación en la industria de la construcción.

Civil 3D es una herramienta para ingeniería civil que automatiza la documentación al hacer cambios de diseño, mejorando la productividad y coordinación en el proyecto. Building Connected es una solución SaaS que optimiza la preconstrucción al conectar contratistas y propietarios. Autodesk Build es una plataforma para gestionar y colaborar en proyectos de construcción, vinculando diseño, construcción y operaciones.

Por último, Revit, diseñado para el Modelado de Información de Construcción (BIM), facilita la colaboración entre profesionales para diseñar y construir edificios eficientes y de alta calidad. Como iremos desgranando a lo largo de la tesis, Revit es un programa de vital importancia para Autodesk ya que (i) el futuro de la industria pasa por BIM y (ii) mejora las barreras de entrada y las ventajas competitivas de la compañía.

AutoCAD y AutoCAD LT; 28% de los ingresos

La división AutoCAD y AutoCAD LT se centra en proporcionar herramientas de diseño y dibujo asistido. AutoCAD es uno de los programas más reconocidos de la empresa, permitiendo a los profesionales crear diseños detallados, modelos 2D y 3D y documentación técnica. AutoCAD LT, por otro lado, es una versión más ligera y económica de AutoCAD.

Manufacturing (MFG); 20% de los ingresos

La división Manufacturing (MFG) se centra en proporcionar soluciones software para la industria manufacturera. Estas herramientas ayudan a los profesionales en el diseño, simulación, visualización y fabricación de productos. MFG está diseñada para optimizar procesos de fabricación, mejorar la eficiencia y fomentar la innovación en el diseño y producción de productos. Esta división aborda las necesidades específicas de la industria, desde el diseño conceptual hasta la producción en serie, permitiendo a las empresas adaptarse rápidamente a los cambios del mercado y reducir los tiempos de desarrollo.

Fusion 360 es una herramienta única que integra CAD, CAM y CAE en una plataforma en la nube. La Colección de Diseño de Productos y Manufactura proporciona herramientas como Vault e Inventor. Inventor facilita el prototipado digital y el diseño mecánico 3D, mientras que Vault centraliza y gestiona datos, acelerando procesos de diseño y mejorando la colaboración.

Medios y Entretenimiento (M&E); 6% de los ingresos

La división de Medios y Entretenimiento (M&E) ofrece soluciones de software dirigidas a profesionales de la industria creativa, como cineastas, artistas gráficos y diseñadores de videojuegos. Estas herramientas facilitan la creación, animación, renderizado y composición de efectos visuales, así como el diseño y la animación 3D. El portfolio de productos M&E está diseñado para impulsar la innovación y mejorar la eficiencia en la producción de contenido visual y entretenimiento interactivo, permitiendo a los creadores llevar sus visiones a la pantalla con alta fidelidad y realismo.

Maya es un software que ofrece soluciones de modelado 3D, animación y efectos, utilizado en películas, videojuegos y visualizaciones. ShotGrid es una plataforma basada en la nube para revisión y seguimiento de producción en la industria M&E, facilitando la colaboración entre equipos. 3DS Max proporciona soluciones de modelado, animación y renderización 3D para profesionales del desarrollo de videojuegos y efectos visuales.

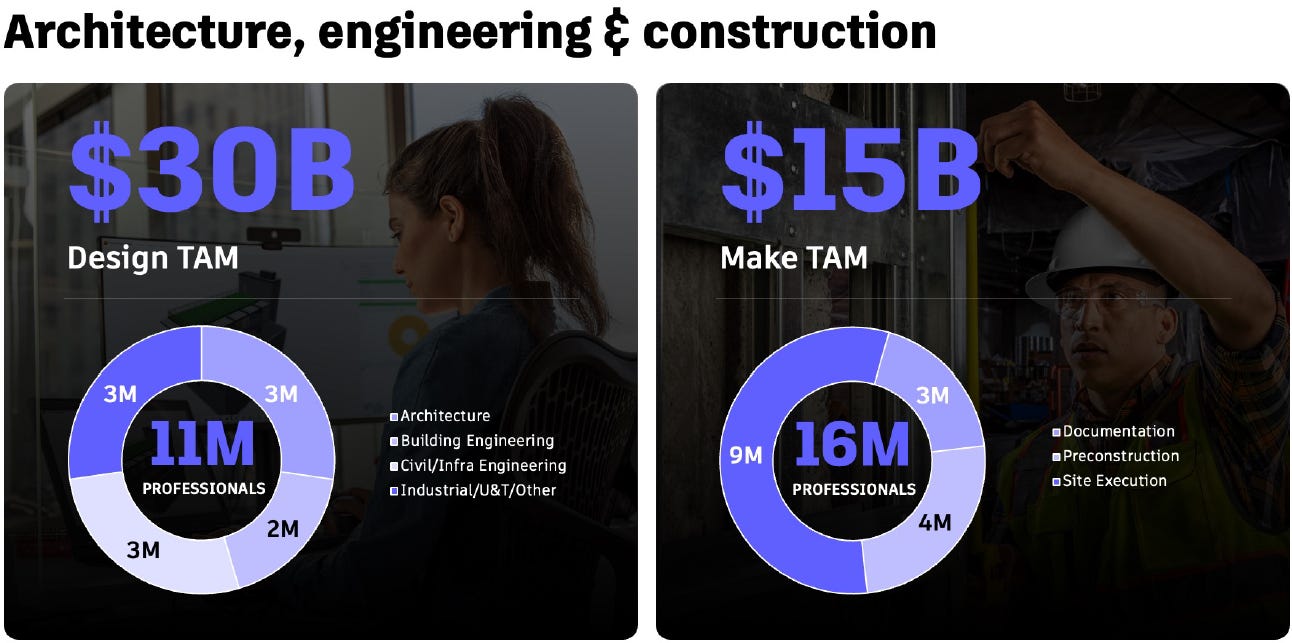

3. TAM

Autodesk sitúa el TAM total en $94bn repartidos de la siguiente manera:

Antes de empezar a analizar el TAM, merece la pena advertir que la propia compañía situaba su TAM en $52bn en el FY21 y esperaba que se incrementase hasta los $69bn en el FY25.

AEC & AutoCAD; 73% de los ingresos

Autodesk estima que existen 27mn de profesionales que son potenciales usuarios de los programas y servicios englobados en las divisiones de AEC y de AutoCAD. Si dividimos el TAM ($45bn) entre el número de usuarios potenciales, obtenemos que cada usuario pagaría unos $1.666/año. El ticket medio de AutoCAD ($1.975/año), Revit ($2.835/año) e Inventor ($2.440/año) es de $2.417/año por lo que si el número de usuarios potenciales (27mn) es correcto, el TAM podría ser incluso superior.

MFG; 20% de los ingresos

Autodesk calcula que hay 31 millones de profesionales que podrían ser usuarios de los programas y servicios incluidos en MFG. Al dividir el TAM ($42bn) por esta cifra de usuarios potenciales, resulta en un gasto promedio de $1.355 por usuario al año. Considerando que el coste promedio de Fusion360 es de $2.520 al año (teniendo en cuenta $2.850/año para la versión Manufacturing y $2.190/año para la versión Product Design), si la estimación de 31 millones de usuarios es acertada, el TAM podría ser incluso mayor.

M&E; 6% de los ingresos

Autodesk estima que existen 3mn de profesionales que son potenciales usuarios de los programas y servicios englobados en MFG. Si dividimos el TAM ($7bn) entre el número de usuarios potenciales, obtenemos que cada usuario pagaría unos $2.333/año. El ticket medio de Maya ($1.875/año) es inferior por lo que la estimación del TAM podría ser algo optimista aunque no es muy relevante debido al bajo peso de la división en el mix total de la compañía.

Si sumamos el total de profesionales que son usuarios potenciales (27 millones para AEC & AutoCAD, 31 millones para MFG y 3 millones para M&E) obtenemos un total de 61 millones. Por otro lado, según las estimaciones de la Organización Internacional del Trabajo (OIT), la población ocupada (población en edad de trabajar que está empleada) en el mundo en el tercer trimestre de 2023 era de 3.394 millones de personas. Por tanto, el porcentaje de población ocupada que Autodesk considera como TAM es del 1,8%.

Sin embargo, en 2023, el Banco Mundial clasificaba a 82 países como economías desarrolladas. Estos países representan aproximadamente el 16% de la población mundial. Me parece lógico tener en cuenta al 100% de la población ocupada en desarrollados y al 33% en emergentes a la hora de calcular el porcentaje de población ocupada que Autodesk considera como TAM. En este caso, el dato sería del 4,1%. De manera subjetiva, me parce demasiado elevado y lo reduciría al 1-2% (1,5% en su punto medio).

Como hemos visto más arriba, Autodesk sitúa el TAM total en $94bn lo que representa una tasa de penetración del 5%. Si asumimos que el porcentaje de profesionales que son o pueden ser potenciales usuarios de sus programas es del 1,5% (y no del 4,1%), el TAM se reduce a $34bn y la tasa de penetración pasa del 5% al 14,5%. Sigue siendo baja. Si asumimos que el porcentaje de profesionales que son o pueden ser potenciales usuarios de sus programas es del 0,75%, la tasa de penetración pasa del 5% al 29%.

Desde otra perspectiva, de acuerdo con “Research and Markets” el output total del sector de la construcción estimado para 2023 es de $10,5tn. Por otro lado, de acuerdo con “Macro Trends” el output total del sector de la manufactura en 2022 fue de $16,3tn. Si asumimos 20pb del sector de la construcción como TAM de Autodesk y 10pb del sector de la manufactura obtenemos un TAM equivalente a $42bn. No me parece descabellado.

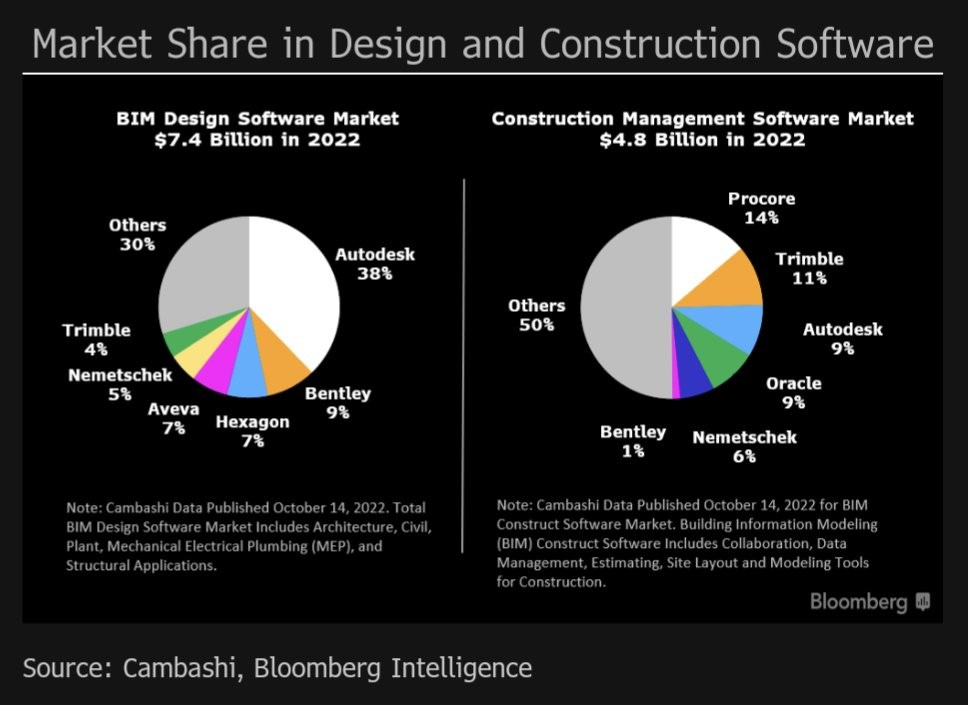

Por otro lado, tenemos la cuota de mercado o market share. En este sentido, en función del segmento, Autodesk tiene un porcentaje mayor o menor. Por ejemplo, de acuerdo con los datos de BIS Research, AutoCAD (28% de los ingresos) tiene un cuota de mercado del 50%.

Adicionalmente, de acuerdo con datos de Cambashi y Bloomberg Intelligence, la cuota de mercado de los productos BIM de Autodesk (56% de los ingresos, extrapolando) es del 38% mientras que la cuota de mercado de los productos de Construction Management (9% de los ingresos) es del 9%. Sin embargo, merece la pena señalar que si nos ceñimos a los mercados específicos de Revit (BIM), tal y como veremos más adelante, algunas fuentes señalan que la cuota de mercado es del 80-90%. Tanto es así, que muchos usuarios se refieren a Revit como BIM y viceversa.

Por tanto, en términos agregados y ponderados, la cuota de mercado de Autodesk es del 39%.

Estos datos hay que contextualizarlos, pues están pintados con “brocha gorda” debido a la multitud de subindustrias y nichos de mercado. Las compañías de software pueden tener cuotas de mercado elevadas para aplicativos muy específicos (diseño de tuberías con Caesar II de Hexagon, por ejemplo) por lo que la cuota de mercado en términos “generales” no es 100% representativa de la realidad competitiva del sector. En cualquier caso, el mensaje que quiero trasladar es que AutoCAD tiene una cuota del ~50% (posiblemente superior si nos ceñimos a arquitectura y relacionados, aunque no tengo datos al respecto) mientras que Revit tiene una posición cercana al monopolio.

4. Perfil de crecimiento

La decisión estratégica de Autodesk de transitar hacia el modelo de Software como Servicio (SaaS) marcó el comienzo de una fase transformadora en su modelo de negocio. Esta evolución se puede desglosar en dos etapas clave. La primera, que abarca desde el año fiscal 2014 hasta el 2018, puede ser descrita como una fase de adaptación y desafíos, crucial para la implementación del modelo SaaS. La segunda etapa, que se extiende desde el año fiscal 2019 hasta el 2023, se distingue por ser un período de maduración y recolección de los frutos de esta importante transición.

En términos agregados, desde el año fiscal 2014 hasta el año fiscal 2023, los ingresos, el beneficio bruto y el beneficio neto de Autodesk crecieron a una tasa compuesta anual de crecimiento (CAGR) del 9%, 9% y 15%, respectivamente. El período 2006-2013 es menos representativo debido a (i) el modelo de licencia que ya no aplica y (ii) a la Gran Crisis que tuvo especial impacto en la construcción.

De cara a futuro, la compañía espera crecer a ritmos del 10-15%. Como veremos a continuación, me parece un rango bastante razonable.

Existen tres grandes líneas para conseguir este crecimiento. (1) En primer lugar, la mayor parte del crecimiento a corto/medio plazo provendrá del segmento de Arquitectura, Ingeniería y Construcción (AEC). (2) Posteriormente, la siguiente ola de crecimiento vendrá por la reducción de los usuarios “piratas”. (3) Por último, la compañía espera que el crecimiento a más largo plazo venga, sobre todo, de la división de Diseño y Producción (MFG).

Incremento en Arquitectura, Ingeniería y Construcción (AEC)

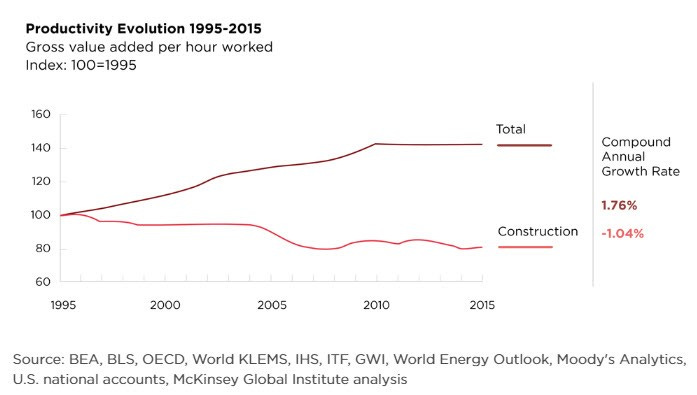

El sector de la construcción tiene un problema de productividad. Esto es debido a la naturaleza intensiva en mano de obra, la fragmentación del sector y la complejidad de los proyectos. La falta de estandarización, el uso de tecnología obsoleta y la falta de formación y cualificación de los trabajadores también contribuyen a la baja productividad.

Para aumentar la productividad en el sector de la construcción, se necesitaría invertir en nuevas tecnologías, estandarizar los procesos, formar y cualificar a los trabajadores y mejorar la coordinación entre las partes interesadas.

El Modelado de Información de Construcción (BIM) es una herramienta digital que revoluciona la planificación, diseño, construcción y gestión de edificaciones, al permitir modelos detallados y colaborativos que aumentan la eficiencia y precisión del proyecto.

AutoCAD es 2D mientras que Revit es un 3D sofisticado. En AutoCAD se pueden dibujar las líneas de una pared y calcular el área mientras que con Revit (BIM) se puede calcular lo mismo pero incluyendo aspectos como el coste de la pintura, por ejemplo. Además, si se modificara el área de la pared, se modificaría automáticamente el coste de la pintura.

La capacidad de BIM para detectar conflictos antes de la construcción, simular diversos aspectos del edificio y reducir costes lo convierten en una herramienta esencial. Los gobiernos, reconociendo estas ventajas, promueven BIM para garantizar la sostenibilidad, la transparencia en proyectos públicos, el cumplimiento de regulaciones y, en última instancia, impulsar la modernización y la eficiencia en la industria de la construcción. Por ejemplo, el gobierno español ha aprobado el Plan BIM en la Contratación Pública, que establece un calendario de implantación progresiva de BIM en los proyectos públicos. Según este plan, a partir de 2024, todos los proyectos públicos de edificación y obra civil que superen los 2 millones de euros deberán realizarse utilizando BIM.

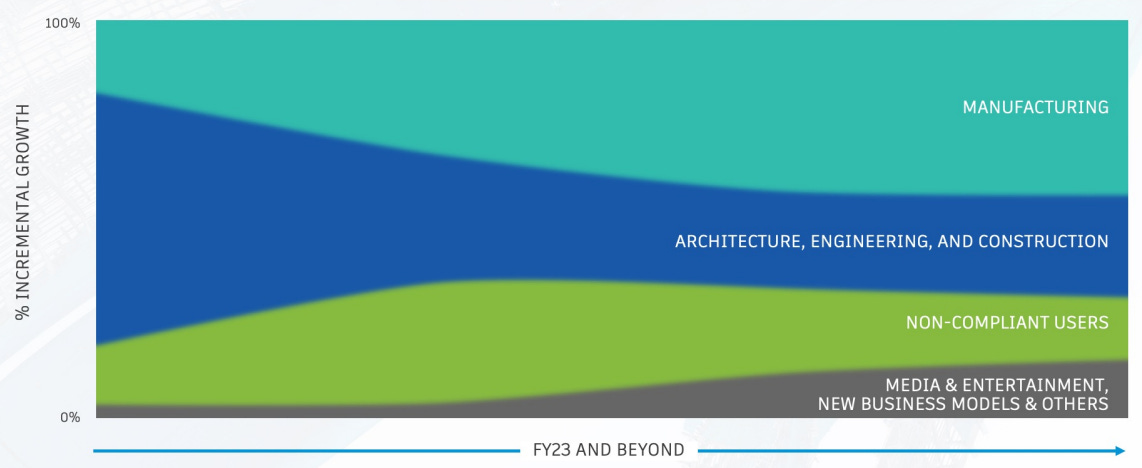

Como puede observarse en el gráfico inferior, aun queda mucho camino por recorrer:

Tal y como hemos visto, de acuerdo con datos de Cambashi y Bloomberg Intelligence, los productos BIM de Autodesk representan el 56% de los ingresos. Actualmente la penetración de estos productos es del 30-35% en desarrollados y del 16% a nivel global. Teniendo en cuenta que el producto tiene sentido (detección de conflictos, colaboración entre todas las partes, reducción de costes, etc.) junto con el impulso regulatorio por parte de los gobiernos, no me parece descabellado pensar que a medio/largo plazo la adopción global de BIM sea del 45-50% (actualmente en Canadá es del 42%), lo que implicaría triplicar unos ingresos que, como ya hemos dicho, ahora mismo representan el 56% sobre el total.

Por otro lado, no me extrañaría que a largo plazo el 100% de las funcionalidades de AutoCAD se integrasen en Revit. Tal y como veremos más adelante, esto reforzaría la posición competitiva de Autodesk.

Non-compliant users

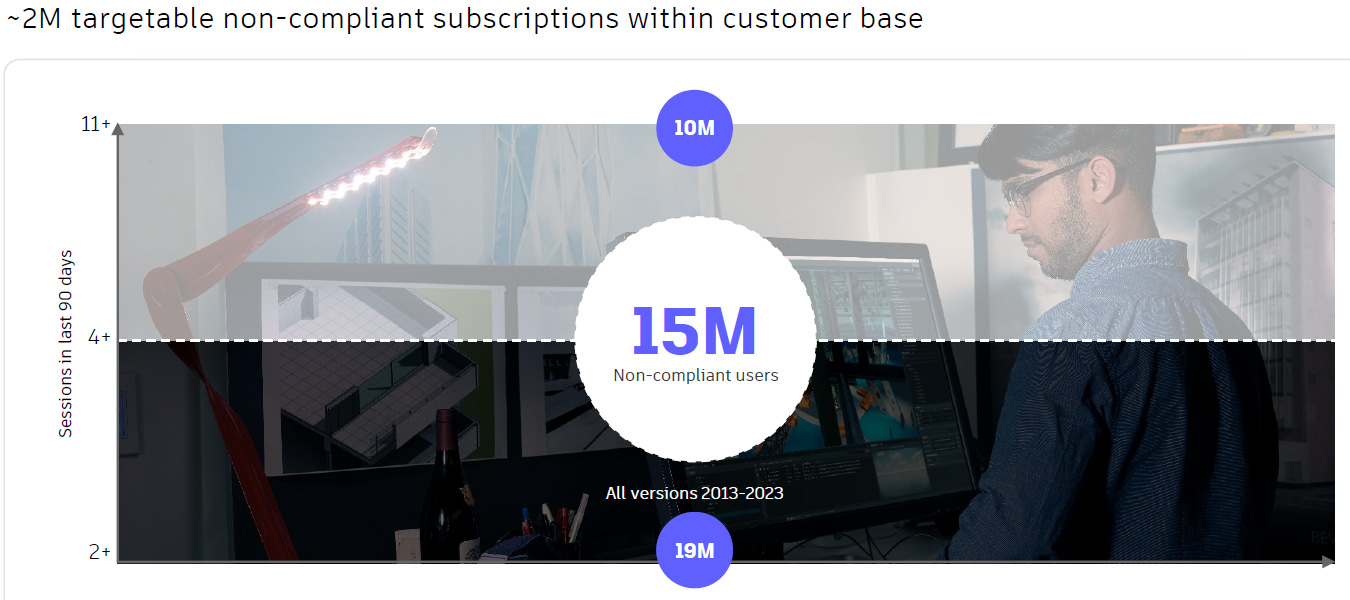

En su último Investor Day, celebrado en marzo de 2023, Autodesk abordó la conversión de usuarios non-compliant (“piratas”). Actualmente, poseen aproximadamente 15 millones de estos usuarios, cifra que ya se había presentado en el anterior Día del Inversor. A pesar de haber convertido a muchos al software genuino, la compañía sigue detectando un uso non-compliant incrementado debido a una detección mejorada. Su decisión de retirarse de Rusia también contribuye a un aumento en este tipo de uso.

A lo largo de los años, la empresa ha implementado diversas medidas, como la introducción de un modelo de usuario nominal, eliminación de activaciones fuera de línea y la limitación del uso concurrente de sus productos. Estas medidas resultaron en una reducción del uso non-compliant en las últimas versiones. A pesar de haber reducido la no conformidad en productos con licencias individuales, no se aplicó el mismo rigor a productos con licencia de red y las licencias perpetuas antiguas siguen siendo accesibles. Autodesk también informó sobre la implementación de mensajes (advertencias) dentro del producto para usuarios non-compliant, que ahora están activos en 70 países y en 9 de sus productos más vendidos.

De los 15 millones de usuarios detectados, estiman que 2 millones son abordables (vs. ~5 millones de suscriptores actuales), y están centrando sus esfuerzos en esta población. Un caso destacado fue un acuerdo de cumplimiento de licencia con una multinacional en China por aproximadamente $5 millones.

Autodesk tiene la capacidad de detener el uso de software no conforme en cualquier momento, pero no opta por esta medida drástica. Prefieren que los usuarios utilicen su software, incluso sin licencia, en lugar de recurrir a productos de la competencia para mantener su condición de estándar de la industria. En lugar de sancionar, Autodesk utiliza incentivos, como su reciente transición a usuarios con nombre. Al final del día, Autodesk no quiere/puede perder su condición de estándar de la industria en CAD. Por lo que me comentan algunos arquitectos, la compañía suele “molestar” a los usuarios piratas (por ejemplo: cerrando el programa de golpe debido a un “error fatal”).

Si asumimos que durante los próximos años consiguen transformar los 2 millones de usuarios non-compliant, con un ticket medio de $1.000/año (siendo el promedio de los productos estrella de Autodesk equivalente a $2.250/año), la compañía obtendría $2bn, el equivalente al 40% de la facturación del FY23.

A colación, en la call correspondiente al Investor Day 2023, la compañía comentó “Continuamos esperando que nuestros esfuerzos por monetizar a los usuarios no conformes sean un motor de crecimiento constante a largo plazo. Los cambios en la mezcla de productos, impulsados por la proliferación continua de BIM alrededor del mundo como un ejemplo, deberían continuar siendo un impulsor del precio. Y a largo plazo, los servicios de plataforma deberían agregar valor para nuestros usuarios principales. En promedio y con el tiempo, esperamos que estos factores impulsen un crecimiento de ingresos en el rango del 7% al 10%. Además de ese rango de crecimiento, esperamos impulsar un crecimiento incremental mediante la expansión en verticales adyacentes.”

Si asumimos un crecimiento de los ingresos del 7% durante 5 años, obtenemos un crecimiento agregado equivalente al que hemos calculado (40%).

Incremento en Diseño y Producción (MFG)

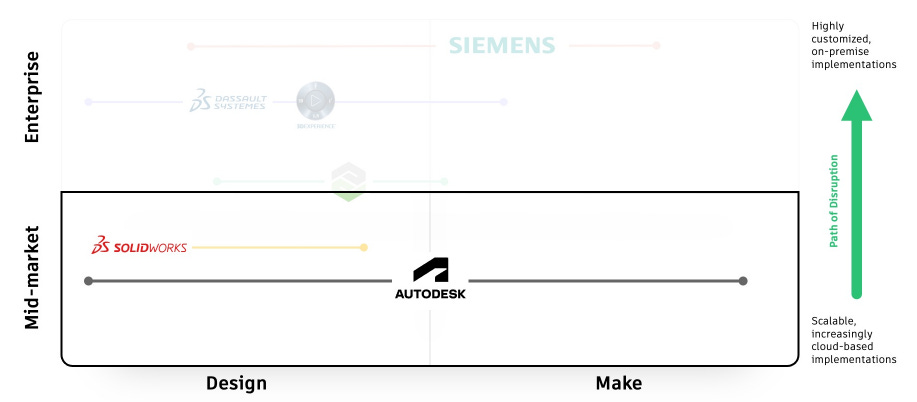

Autodesk pretende “atacar” la parte de software de manufactura desde abajo (software de menor complejidad dirigido a PYMEs) ofreciendo un pricing competitivo. Para ello, la compañía cuenta con Fusion 360.

Solidworks es propiedad de Dassault Systèmès (DSY). Se centra en proporcionar soluciones de diseño que sean fáciles de usar e implementar, pero potentes y precisas. Las soluciones son multidisciplinarias y cubren diseño en 3D, diseño de placas de circuitos eléctricos e impresos, gestión de datos de productos, simulación, fabricación y comunicación técnica. Solidworks está presente en más del 80% de las mejores escuelas de ingeniería del mundo. Si no me equivoco, es el CAD/PLM más simple & mainstream de DSY.

Solidworks cuenta con muchos paquetes dirigido a diferentes verticales (mecánico CAD, validación del diseño, diseño eléctrico, etc.). En general, la versión Standard (la inferior vs. Professional y Premium) ronda los €2.000-3.000/año mientras que Fusion360 se vende por unos €580/año en España (el paquete más básico).

Por tanto, la estrategia es clara. Atacar la parte baja (Solidworks, dirigido a PYMEs) para posteriormente ir subiendo en la cadena de valor. Sin duda, Solidworks cuenta con unas barreras de entrada elevadas (switching cost por curva de aprendizaje) pero no tan fuertes como Revit debido a que no interactúan tantas figuras a lo largo del proceso (menor interacción). La cuestión es si la rebaja de precio será suficiente.

DSY reporta 3 segmentos. La pata que pretende atacar Autodesk es Mainstream Innovation (software para PYMEs).

En el año 2022, Mainstream Innovation facturó $1,36bn. Goldman Sachs estima que Solidworks representa un 10% de los ingresos de DSY, equivalente a $0,6bn. Haciendo un promedio de las dos cifras, obtenemos un agregado equivalente a $1bn. Por otro lado, de acuerdo con Morningstar, la cuota de mercado de Solidworks es del 25%. Extrapolando, el TAM es de $4bn.

La división MFG de Autodesk facturó $1bn en el año fiscal 2023 pero la sensación es que Fusion360 tiene un peso bajo a pesar de haber estado creciendo a ritmos del 70% los últimos 5 años. Si consiguiesen arañar un 20% del pastel ($800mn) supondría un crecimiento del 16% sobre el total de ingresos de la compañía. Sin embargo, la idea de Autodesk es atacar este mid-market para posteriormente escalar hacia arriba. Si miramos el TAM ($42bn) que nos ofrece la compañía y aumentamos la tasa de penetración desde el 2,4% actual al 4% (vs. 8,1% AEC y 4,2% M&E), implicaría un crecimiento del 72% (11,6% anualizado a 5 años).

Algunos competidores naturales como PTC, Siemens Digital Industries (división de Siemens) o Hexagon tienen una facturación de $2,1bn, $16bn y $5,6bn, respectivamente. El espacio es grande.

5. Barreras de entrada y ventajas competitivas

A la hora de analizar las barreras de entrada y las ventajas competitivas de Autodesk, es necesario separar el negocio en dos: los que provienen del ámbito de la arquitectura, ingeniería y construcción (AEC y AutoCAD) y el resto.

Sin embargo, creo que es interesante hacer mención a la transición hacia Revit como un aspecto importante de la cultura corporativa que podría ser señalada como ventaja competitiva. La posición dominante de Autodesk en el mercado de BIM nunca estuvo garantizada a pesar del éxito rotundo de AutoCAD. La historia está repleta de ejemplos de compañías que, tras un gran hito, no lograron anticipar el próximo gran avance tecnológico: Nokia, Blockbuster y Kodak son testimonios de ello. El "dilema del innovador" describe la paradoja de las empresas exitosas que se quedan atrás al no captar desarrollos esenciales. En el caso de Autodesk, el salto estratégico hacia BIM/Revit fue ejecutado con destreza. En cierto modo, me ha recordado a la capacidad de Meta (salvando las distancias) de adaptarse a los nuevos tiempos/productos.

Ahora sí, empezamos a desgranar las barreras de entrada y ventajas competitivas en base a AEC y AutoCAD y el resto.

AEC y AutoCAD (73% de los ingresos)

1. Interoperabilidad

Uno de los aspectos que más me gustan de Autodesk, partiendo de su naturaleza de producto-software, es la interacción que se produce entre los diferentes stakeholders (arquitectos, ingenieros, aparejadores, cliente, administraciones, etc.) ya que se crea un efecto red a consecuencia del formato del archivo (al igual que sucede en Excel). Esto es algo que creo que sucede con menor intensidad en SaaS como Adobe o Intuit (o en AutoCad) pero sí en Revit, que es el futuro de la compañía.

En primer lugar, es necesario entender la evolución de la empresa. Autodesk en sus inicios probablemente incluso favorecía la piratería con el objetivo de que AutoCad fuese el estándar de la industria. Durante muchos años y hasta hace relativamente poco, los programas de AutoCad ilegales (o piratas) no daban problemas (no se desconectaban repentinamente o daban mensajes de “error”, como suele suceder actualmente). Es sabido que incluso el usuario era “112” y la contraseña “1234567” (o similar).

Además, AutoCAD está diseñado para permitir un intercambio fluido de datos con otras aplicaciones a través de la adopción de estándares como el IFC (Industry Foundation Classes), que es promovido por BuildingSMART. Autodesk es una de las empresas cofundadoras de BuildingSMART, una organización internacional sin ánimo de lucro que promueve la adopción de estándares abiertos para la industria de la construcción. Este formato de archivo neutro (“.ifc”) posibilita una comunicación efectiva entre diferentes aplicaciones BIM, incluso si provienen de diferentes proveedores. Por otro lado, los usuarios de AutoCAD utilizan principalmente el formato DWG (“.dwg”) para guardar diseños, un formato que permite ser leído por la mayoría de los programas de CAD. Además, Autodesk proporciona APIs y SDKs para que los desarrolladores puedan crear plugins y aplicaciones que se integren de manera personalizada con sus programas, permitiendo una interacción más profunda con software especializado de terceros. En cualquier caso, la interoperabilidad entre AutoCad y diferentes softwares con el formato más utilizado (DWG) es completa. Es decir, no da errores ni se pierde información.

Insisto, el objetivo era que AutoCAD fuese el estándar de la industria. Algo parecido pasa con Office (Word, Excel, Power Point, etc.): Microsoft sabe que muchos usuarios utilizan cuentas piratas (solo hace falta entrar en Wallapop para ver muchos anuncios ofreciendo licencias).

Sin embargo, con Revit la historia cambia. Autodesk ya tiene cuotas casi monopolísticas y no le hace falta ni (i) la interoperabilidad ni (ii) permitir que los usuarios utilicen versiones piratas. Mientras que AutoCAD es conocido por su formato nativo DWG, utilizado ampliamente en la industria CAD, Revit utiliza su propio formato RVT. Revit tiene una posición dominante con efecto red gracias a la interacción entre los diferentes stakeholders (arquitectos, ingenieros, aparejadores, cliente, administraciones, etc.). Esto no era tan relevante en el caso de AutoCad debido a que el nivel de interacción es menor.

Sí es cierto que Revit tiene capacidad para integrarse con software de análisis estructural, MEP, iluminación, energía y otras simulaciones, generalmente a través de plugins. Pero todas estas integraciones son con programas complementarios que refuerza su posición como una herramienta de colaboración y diseño interoperable. La interoperabilidad con software BIM de la competencia es mala (incluso con el formato “.ifc”). No tengo pruebas, pero tampoco dudas: Autodesk no está por la labor de mejorar la interoperabilidad. O como mínimo, no tiene ninguna prisa. Por tanto, a pesar de que Revit está teóricamente equipado con capacidades para interactuar con otros sistemas de la competencia, la efectividad de la interoperabilidad, en general, presenta desafíos: pérdida de información o la necesidad de ajustes manuales que restan atractivo y/o lo hacen inviable.

La falta de adopción del Open BIM (enfoque colaborativo basado en estándares abiertos y flujos de trabajo interoperables) y la insuficiente compatibilidad con IFC se refuerzan mutuamente, creando un ciclo que dificulta el progreso en esta área. Es decir, si hubiera más usuarios de Open BIM, Autodesk se pondría las pilas y la BuildingSMART tendría más recursos para mejorar. El problema es que estas dos circunstancias se retroalimentan creando un efecto red de tipo casi-monopolístico que refuerza la posición competitiva de Autodesk y su figura de estándar de la industria.

La adopción generalizada de Revit por parte de los profesionales de la arquitectura fomenta su uso en todas las fases del proyecto de construcción. Los desarrolladores/promotores de edificios, que trabajan estrechamente con los arquitectos, a menudo dependen de estas especificaciones para la ejecución de los proyectos. En consecuencia, si un arquitecto utiliza Revit y BIM 360 (plataforma de Autodesk de gestión de construcción que facilita la colaboración entre los profesionales de la arquitectura, la ingeniería y la construcción en tiempo real) para el diseño y la gestión documental, es común que las firmas de ingeniería involucradas opten por utilizar estas mismas herramientas para facilitar la coordinación y mantener la coherencia del diseño.

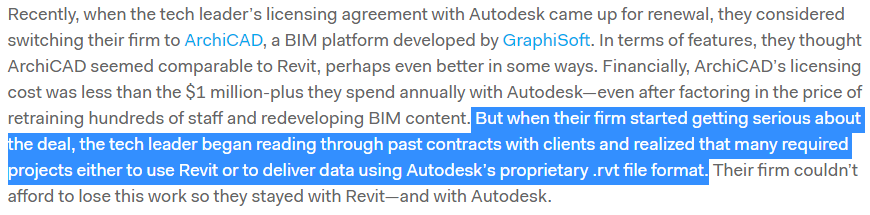

El consenso entre los usuarios indica que Revit se ha convertido en una opción insustituible. Un artículo de Architect Magazine (link) señala que aproximadamente el 90% de las grandes firmas arquitectónicas en Estados Unidos y el 80% de las británicas implementan Revit en sus procesos.

El software se ha vuelto tan esencial que, frente a aumentos de precios y una percepción de innovación ralentizada por parte de Autodesk, las firmas arquitectónicas han expresado su descontento mediante cartas abiertas en lugar de cambiar a soluciones alternativas. A pesar de ello, les es “imposible” abandonar el producto (vale la pena leer el siguiente fragmento):

Revit y BIM son sinónimos y se utilizan indistintamente. Por tanto, si sumamos una interoperabilidad de baja calidad con una situación competitiva casi monopolística y el hecho de que, dada la naturaleza AEC, intervienen varias partes (arquitectos, ingenieros, clientes, administraciones, etc.), obtenemos como resultado un efecto red potente que actúa como barrera de entrada.

2. Curva de aprendizaje

La complejidad de Revit y AutoCAD implica que los usuarios requieran un nivel de formación significativo. Esta inversión en capacitación aumenta la dependencia de las firmas de AEC a estos softwares, reforzando su posición en el mercado.

Autodesk continuará siendo una referencia clave en el mercado, dada la mutua fortificación entre el coste que implica cambiar de software (switching cost) y el efecto de red que esto genera, asegurando que Autodesk permanezca a la vanguardia de las tendencias sectoriales. Actualmente, Autodesk ha logrado que el 98% de sus ingresos sean recurrentes, culminando una transición progresiva de su modelo de licencias durante los últimos ocho años.

La compañía ha desarrollado un efecto de red robusto a través de su integración en programas de educación superior, introduciendo su software a los futuros profesionales antes de que estos se integren al entorno laboral. Autodesk proporciona licencias gratuitas a instituciones de enseñanza secundaria y universitaria y apoya a centros académicos con becas para fomentar el diseño. Más allá del ámbito académico, la compañía ha integrado a millones de estudiantes en su Autodesk Design Academy a la vez que también promueve eventos formativos, como sesiones de formación. Estas iniciativas generan un ciclo de retroalimentación positivo: la presencia de Autodesk en las universidades aumenta su atractivo para los empleadores, lo que a su vez motiva a más estudiantes y universidades a familiarizarse con sus programas.

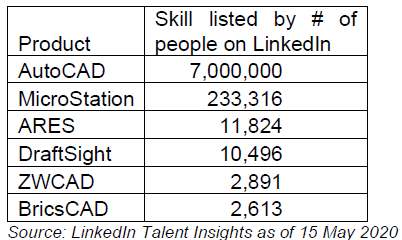

La preeminencia de Autodesk en el mercado laboral queda evidenciada por el número considerable de profesionales que señalan AutoCAD y Revit como competencias en sus perfiles de LinkedIn. Según un informe de MBI, en 2020, AutoCAD figuraba como habilidad para 7 millones de usuarios, mientras que Revit lo hacía para 1 millón. En comparación, la siguiente alternativa a AutoCAD apenas fue mencionada como habilidad por menos de 250 mil usuarios, subrayando la posición dominante de Autodesk en el sector.

De acuerdo con Morningstar, el aprendizaje de los fundamentos de AutoCAD lleva aproximadamente de tres a seis meses, basándose en conversaciones de Quora, y se necesitan varios años para alcanzar un dominio completo. Los foros de Quora detallan que las competencias básicas en Revit se pueden adquirir en alrededor de tres meses, estimándose unos tres años para dominar completamente el software. De acuerdo con mis fuentes, un aprendizaje “correcto” de AutoCad tan solo tarda 2 meses mientras que en Revit es de 1-2 años.

MFG y M&E (27% de los ingresos)

La tesis para el resto de divisiones de Autodesk (Diseño y Producción y Medios y Entretenimiento) se basa en curvas de aprendizaje, en interoperabilidad y en coste de cambio. Si bien es cierto que no me parece que gocen de las mismas barreras de entrada y ventajas competitivas que AEC & AutoCAD debido a que no ocupan posiciones de liderazgo tan claras, así como al hecho de que no interactúan tantas figuras en el proceso de creación (restando el viento positivo que la problemática asociada a la interoperabilidad ofrece), creo que no por ello dejan de ser negocios algo más que “correctos”. Esto es así debido a que Autodesk puede posicionarse en nichos de mercado (diseño de tuberías para refinerías, por ejemplo) con un crecimiento atractivo. Además, el hecho de que el 27% de los ingresos esté constituido por una variedad extensa de programas que además atacan a dos mercados diferentes (manufactura/ingeniería y animación) resta riesgo debido a la diversificación.

6. Riesgos

La falta de innovación de la que se quejan muchas firmas puede ser un problema. Sin embargo, de acuerdo con un ingeniero de software de Autodesk, "por todas las personas que dicen 'Por favor, por favor cambien las cosas', hay un número igual que dice 'Por favor, por favor no cambien nada'". Al hablar con arquitectos, me comentan que es cierto que AutoCad no ha cambiado prácticamente nada pero que a buena parte de la comunidad ya les parece bien ya que están acostumbrados. Para todos aquellos que no utilizamos este tipo de software, imaginemos si nos gustaría que programas como Excel cambiasen sus funcionalidades de manera recurrente.

En una carta que un grupo de 17 firmas de arquitectura e ingeniería a Autodesk en 2020 (link), los cuales representaban $22mn en ingresos para la compañía (menos de un 1%), se señalaron los siguientes puntos:

· Los costes de propiedad de Revit han aumentado significativamente en los últimos años.

· La falta de innovación en Revit está perjudicando la productividad y la eficiencia de los usuarios.

· Autodesk no está escuchando las necesidades de los usuarios.

En su respuesta a la carta, el CEO de Autodesk, Andrew Anagnost, reconoce que el ritmo de desarrollo de Revit se ha ralentizado porque la compañía ha enfocado más en las capacidades MEP y estructurales de Revit. Sin embargo, su atención está regresando, escribe él: “Al comienzo de este año, aumentamos significativamente nuestra inversión en ingeniería en Revit Arquitectura”.

La sensación es que Autodesk ya tiene dominado el mercado de AEC y AutoCAD. Como hemos visto a la hora de analizar el perfil de crecimiento, la compañía espera que el crecimiento a más largo plazo venga, sobre todo, de la división de Diseño y Producción (MFG). Por tanto, es posible que Autodesk haya estado considerando AEC y AutoCAD como dos vacas lecheras, descuidándolas un poco. Aun así, en el artículo de Architect Magazine (link) que hace referencia a este problema; el periodista revela que no ha podido encontrar ni una sola empresa que haya abandonado Revit.

Dada la capacidad que tuvo la compañía para transicionar desde AutoCAD a Revit y la situación casi monopolística, el riesgo de que a X años vista aparezca una nueva solución totalmente diferente como en su momento fue BIM/Revit no está encima de la mesa y, por tanto, no es un aspecto que me preocupe mucho. Me cuesta ver un “momento Figma” debido a la falta de interoperabilidad de Revit, a la sensación de que la complejidad del producto es mayor (lo que se traduce en un pricing 5-10x superior al del software de Adobe) y a que se trata de un producto algo más específico. Por estos mismos motivos, tampoco veo el riesgo de que start-ups empiecen operando en un nicho muy concreto para posteriormente ir ganando cuota de mercado (mejorando el producto u ofreciendo lo mismo más barato) a los jugadores establecidos como Autodesk, especialmente desde la aparición de Revit.

De hecho, existen alternativas mucho más baratas que ofrecen prácticamente las mismas funcionalidades que Autodesk y no cuajan. Un ejemplo es ZWCAD, un software que tiene la misma apariencia y que realiza el ~95% de las funciones de AutoCAD. ZWCad se vende en formato de licencia (se paga una sola vez) y cuesta unos €500-600. Las intenciones de ZWCAD (propiedad de una empresa china, ZWSoft) son claras:

Como hemos visto al inicio de la tesis, el 60% de los ingresos de Autodesk provienen de PYMEs (46% medianas empresas, 14% pequeñas empresas). Consecuentemente, es normal que aparezcan copias de AutoCAD ya que una licencia de AutoCAD y una de Revit cuestan €3.500/4.000 al año; un precio demasiado elevado para muchos despachos pequeños. Por tanto, la aparición de estas copias de AutoCAD podrían preocuparme (¿simplemente reducen el TAM o suponen una amenaza para el valor terminal?). Sin embargo, si asumimos que el futuro de Autodesk (y del sector de la arquitectura) pasa por Revit (y que Revit está protegido por un foso mucho mayor e impenetrable a medio plazo para las copias chinas), es un aspecto de menor relevancia.

Finalmente, me gustaría hablar de la IA. Sitúo este párrafo en el apartado riesgos, aunque creo que más bien puede representar una oportunidad. Por un lado, ningún competidor directo tiene más datos que Autodesk y destina más recursos a I+D por lo que el riesgo disrupción lo veo bajo. Por otro lado, imaginemos que la eficiencia de los arquitectos mejora un 50% gracias a la IA. Eso implica que una empresa que antes necesitaba 10 arquitectos, ahora necesitará 5. Supongamos que el sueldo de un arquitecto en España es de €40.000 por lo que la empresa se ahorrará €200.000 al año (simplificando). ¿Qué parte de ese ahorro se llevará Autodesk? No lo sé, pero partiendo de la base de que una licencia cuesta ~€2.250/año; la pérdida para Autodesk es de €11.250 (un 5,6% del ahorro de la empresa). Dada la posición claramente dominante de la compañía en AEC, no me extrañaría que Autodesk tenga suficiente fuerza negociadora para reclamar un ¿10-20-25%? del ahorro total. Si asumimos un 10% (€20.000) y que Autodesk conservará las 5 licencias restantes (€11.250), la compañía estará generando un 39% más de facturación (€31.250 / €22.500). Si asumimos un 25%, Autodesk generaría un 172% de facturación pre-IA. Por último, es posible que el coste de R&D (y por tanto, el stock based compensation) de Autodesk disminuya gracias al incremento de la eficiencia de los programadores fruto de la implementación de la IA (ver tesis de inversión en Endava: link).

7. Márgenes

Autodesk tiene capacidad para seguir aumentando los márgenes, lo cual debería disparar la generación de FCF/acción por encima del crecimiento de los ingresos (objetivo 10-15% anualizado).

Por un lado, Autodesk distribuye sus soluciones a clientes mediante ventas directas y a través de una red de revendedores y distribuidores. En años recientes, con la transición a la nube y las suscripciones, las ventas directas han cobrado mayor importancia, beneficiando los márgenes. Las ventas directas, que incluyen las transacciones con grandes empresas y las realizadas en la tienda online de Autodesk, pasaron de ser el 30% en el FY20 al 35% en el FY22 y FY23. Según Debbie Clifford, directora financiera de Autodesk, en el tercer trimestre de 2022, aproximadamente tres cuartas partes de los nuevos clientes provienen de canales digitales, destacando el éxito de las estrategias de venta simplificadas de la compañía.

Por otro lado, la escalabilidad habitual de una compañía SaaS también tiene efecto en Autodesk. Costes como Marketing, Administración o incluso I+D crecen menos de lo que lo hace el top line.

8. Capital Allocation

En el periodo FY17-FY23, Autodesk generó $6,5bn en FCF. De estos, destinó el 42% a M&A y el 62% a recompra de acciones.

Por un lado, debo advertir de que el FCF puede parecer más elevado de lo que realmente es ya que Autodesk cobra a sus clientes por avanzado, por lo que la variación del Working Capital ha sido positiva, representando un promedio del 11,5% de los ingresos en el periodo. Durante los 3 últimos ejercicios fiscales, el CFO se vio incrementado en $401mn en promedio debido a este factor (un 24% del CFO promedio de los últimos 3 ejercicios fiscales). Es algo habitual en compañías de este tipo.

Por otro lado, debido al Stock-based compensation (SBC), el número de acciones solo ha disminuido un 2,1% durante el periodo. Durante los 3 últimos ejercicios fiscales, el CFO se vio incrementado en $537mn en promedio debido a este factor (un 32% del CFO promedio de los últimos 3 ejercicios fiscales). De nuevo, es algo habitual en compañías de este tipo, especialmente en Estados Unidos. Como ya he comentado algunas veces, mi opinión sobre el tema es la siguiente: no creo que las SBC deban sustraerse del FCF ya que no es una salida de caja. Sin embargo, a la hora de modelar y valorar la compañía, es necesario tener en cuenta el impacto de las SBC en la variación del número de acciones. En definitiva, seguimos los preceptos IFRS/GAAP ya que me parece lo más lógico y razonable.

Siguiendo con el SBC, el mercado observa con preocupación como la partida en relación a los ingresos ha aumentado hasta el 13,1% en el FY23 desde el 11,0% promedio FY17-21. Sin embargo, dado que los márgenes también han aumentado, el SBC en relación al EBITDA a cierre del FY23 ha sido del 58% vs. 68% promedio FY20-22. La mejora en la eficiencia de los ingenieros y programadores gracias a la IA podría ejercer presión a la baja por lo que respecta a las SBCs, lo que junto con la escalabilidad nos aporta cierta seguridad de que el efecto de la dilución tenderá a disminuir paulatinamente.

Finalmente, Autodesk realizó dos grandes adquisiciones en 2018 y 2021:

· PlanGrid, un software de productividad para la construcción centrado en flujos de trabajo documentales para la ejecución en campo y la gestión de proyectos, fue adquirido por $875. Autodesk incorporó a PlanGrid como parte de su estrategia para ampliar su conjunto de soluciones en el ámbito de la construcción. PlanGrid aportó más de $100 millones en ingresos recurrentes anuales (ARR) en el año fiscal 2020 y posteriormente fue integrado a Autodesk Build (parte de Construction Cloud), lanzado en 2021, lo que dio lugar a una suite integral de soluciones para la gestión de proyectos y la construcción en terreno. En 2020 Autodesk cotizaba a unas 18x ventas de 2018 mientras que PlanGrid se adquirió a menos de 9x.

· Innovyze Inc., empresa líder a nivel global en simulación y modelado de infraestructura de agua, ha sido adquirida y ahora complementa las soluciones de infraestructura de Autodesk. Esta adquisición sitúa a Autodesk como uno de los principales proveedores mundiales de soluciones digitales completas que abarcan desde el diseño hasta la operación de infraestructuras hídricas, así como one-stop shop. En el momento de la compra, la dirección anticipó que Innovyze contribuiría al crecimiento de los ingresos y tendría un impacto neutro en el flujo de caja libre, mientras que representaría un desafío para los márgenes operativos reportados en el ejercicio fiscal 2022 y 2023. Durante el Día del Inversor en 2021, la gerencia subrayó que la adquisición de Innovyze amplió su Mercado Total Adresable (TAM) en infraestructura de agua de $0,7bn a $2,6bn. En el Investor Day 2023, Autodesk dijo que la inversión era un “éxito” aunque no aportó cifras.

No tenemos granularidad para analizar estas adquisiciones. Sin embargo, merece la pena recalcar que en 2002 Autodesk adquirió Revit… por $122mn.

9. Management

El actual CEO de la compañía es Andrew Anagnost (58 años) el cual ocupó el puesto en junio de 2017 tras haber liderado varios puestos clave dentro de la empresa. Anagnost comenzó su carrera en Autodesk en 1997 y ha desempeñado roles en estrategia, marketing y desarrollo de producto. Anagnost también ocupa el puesto de presidente del BoD. Durante su mandato, Autodesk se ha revalorizado un 104% vs. 102% de S&P 500. No considero que sean unas cifras espectaculares, aunque sí correctas.

El sistema de compensación se define de la siguiente manera:

Como recordatorio, las PSUs se otorgan basadas en el cumplimiento de metas específicas de rendimiento, mientras que las RSUs se adquieren con el tiempo y no dependen necesariamente del rendimiento de la empresa.

En general, el sistema de compensación no me desagrada. El grueso (89%) viene determinado por los ingresos, el FCF, el retorno total de la acción vs. un grupo de empresas de software estadounidenses (Adobe, Fortinet, Cadence, Salesforce, etc.) y el propio precio de la acción e términos absolutos.

Durante el año fiscal 2023, el precio de la acción de Autodesk cayó un -14% mientras que el salario del CEO lo hizo en un -20% a pesar de que tanto los ingresos como el FCF crecieron a doble dígito:

La capitalización bursátil de Autodesk ($44bn) la sitúa en la posición 174 en Estados Unidos. Por otro lado, el salario del CEO en el FY23 ($17,6mn) se situó en la posición 255. Por tanto, no me parece elevado.

Sin embargo, un aspecto negativo es que ni Anagnost ni ningún miembro del consejo ejecutivo o directivo cuentan con una participación significativa en el accionariado a cierre del FY23. Quizás si hubiera un accionista de referencia veríamos una mayor contención en las SBC. No es algo que nos invalide la tesis, pero evidentemente no nos gusta. De todos modos, mal jugado por parte del CEO: desde que se unió a la compañía (1997) el retorno total de Autodesk ha sido del 3.040% (+13,7% anualizado). Además, las métricas ligadas a su remuneración son bastante correctas (ingresos, FCF, retorno de la acción).

10. Valoración y conclusiones

Asumimos un crecimiento del 10% hasta el año fiscal 2030 (la compañía espera crecer a ritmos del 10-15%) y aumentamos el margen EBITDA hasta el 30% (vs. 23% en el FY23 y 14% en el FY20), apoyándonos en una caída de la partidas de Marketing y R&D. Reducimos la inyección de caja por Working Capital hasta el 2,5% de los ingresos (vs. 11,5% histórico en promedio) debido a que es FCF que considero de “baja calidad” y sitúo las SBC en el 12,5% (vs. 13,1% en el FY23). Con ello, espero que el FCF en el FY30 se sitúe en un nivel cercano a los $3,5bn. Si excluimos el efecto de la SBC ($1,2bn estimado para el FY30), Autodesk podría recomprar cada año $2,2bn; aproximadamente un 5% del market cap de la compañía a la vez que mantendría un perfil de crecimiento elevado (¿7-9?). Valoramos al 4% (vs. 3,1% promedio FY21-23) para obtener una TIR cercana al 12,5%.

Autodesk cumple con los dos pilares de Aestas Fund: Durabilidad + Crecimiento.

Por el lado del crecimiento, existen tres grandes líneas que permitirán seguir impulsando los ingresos. A corto/medio plazo, la mayor parte del crecimiento provendrá del segmento de Arquitectura, Ingeniería y Construcción (AEC). Posteriormente, la siguiente ola de crecimiento vendrá por la reducción de los usuarios “piratas”. Por último, la compañía espera que el crecimiento a más largo plazo venga, sobre todo, de la división de Diseño y Producción (MFG). A todo ello debemos añadirle una progresiva mejora en márgenes que catapultará la generación de FCF.

En cuanto a la durabilidad, Autodesk mantiene una posición dominante en la mayoría de los negocios donde opera. Esta posición se ve reforzada por un efecto red potente, especialmente en BIM, y a las altas barreras de entrada debido a la complejidad y la curva de aprendizaje de sus productos, lo que contribuye a la sostenibilidad de sus ventajas competitivas. La transición hacia Revit me parece muy interesante y creo que el mercado aun no es consciente de como mejorará el modelo de negocio a medida que BIM represente un porcentaje cada vez mayor de los ingresos, lo que debería reflejarse en la valoración de la compañía, ofreciendo opcionalidad positiva.