MSCI

Una de las mejores empresas del mundo

DISCLAIMER. Toda la información ofrecida en el presente documento tiene un carácter meramente formativo y no representa una recomendación de compra (artículo 63 de la Ley 24/1988, de 28 de julio, del Mercado de Valores, y en el artículo 5.1 del Real Decreto 217/2008, de 15 de febrero). Aestas Fund no se responsabiliza del uso que se haga de esta información. Antes de invertir en una cuenta real, es necesario tener toda la formación adecuada o delegar la tarea en un profesional debidamente autorizado para ello.

¡Hola mundo!

Nace Aestas Fund. Para más información visita: https://aestas.substack.com/about

Cartera a 31/10/2022

Si te gusta el contenido… ¡No dudes en suscribirte! Cada mes compartiremos una tesis de inversión y una actualización de la cartera.

¡Empezamos!

Los productos y servicios de MSCI están dirigido a la industria de la inversión. Sus clientes comprenden desde los principales bancos centrales hasta gestoras patrimoniales locales. Sus ingresos crecen a doble dígito mientras que sus beneficios aumentan a un ritmo superior gracias a la escalabilidad y al apalancamiento operativo. Además, el 74% de los ingresos son recurrentes y la tasa de retención es superior al 90%. La compañía cuenta con un margen bruto superior al 80% y un margen neto en el entorno del 35%.

Su modelo de negocio está protegido por (i) la reputación internacional entre la comunidad inversora, (ii) el bajo coste que suponen sus productos y servicios para los clientes y (iii) el riesgo que supone para los clientes el hecho de cambiar de proveedor.

La compañía cuenta con cuatro divisiones: Index, Analytics, ESG and Climate y Private Assets. Por otro lado, MSCI divide la tipología de ingresos en tres cestas: Recurrentes, Comisiones basadas en el volumen de activos (ABF) y No recurrentes.

Index (61% de los ingresos, 79% del EBITDA ajustado)

Resumen: los índices de MSCI cuentan con el reconocimiento de la comunidad inversora, un factor clave que actúa como barrera de entrada. Esta división se subdivide en tres segmentos: Recurring subscriptions (proveedor de índices), Asset-Based Fees (ingresos ligados al volumen gestionado por aquellos vehículos de inversión pasiva que utilizan un índice MSCI) y Opciones y futuros (vinculados a los índices de MSCI). El crecimiento esperado es de doble dígito, existe apalancamiento operativo y la tasa de retención es superior al 90%.

MSCI cuenta con el reconocimiento de la industria de inversión a nivel global. Prueba de ello es que, junto con S&P Global, en 1999 estableció la taxonomía GICS, un sistema jerárquico de 4 niveles que permite clasificar por sector, por grupo industrial, por industria y por sub-industria al 95% de compañías cotizadas en el mundo (26.000 empresas). La taxonomía GICS se ha convertido en un modelo ampliamente reconocido: la utilizan 8 de las principales 10 de firmas de buy-side y 9 de las principales 10 de firmas del sell-side. Si bien existe otra taxonomía alternativa (ICB), podríamos afirmar que MSCI y S&P Global han esquematizado el mapa sectorial a nivel mundial.

Contar con el reconocimiento de la industria es absolutamente clave en este negocio y es una barrera de entrada prácticamente infranqueable para potenciales nuevos competidores. En este sentido, existen dos tipologías de índices en base a las barreras de entrada:

1- Índices de reconocimiento internacional. Aquí se engloban los índices nacionales (Ibex 35, CAC 40, Dax, etc.), algunos índices de perfil sectorial y/o factorial pero con décadas de historia (S&P 500, Nasdaq, Dow Jones, etc.) y los índices regionales (Euro Stoxx 50, EuroStoxx 600, Stoxx 600, MSCI World, etc.).

2- Índices de valor añadido. La industria de los fondos de inversión necesita lanzar nuevos productos cada vez más complejos, sofisticados o diferentes ya sea para captar nuevo patrimonio o debido a las nuevas demandas de sus clientes (el inversor final). MSCI cuenta con 15.000 índices en tiempo real, más de 267.000 índices end-of-day y un expertise construido a lo largo de sus más de 60 años de historia. La compañía cuenta con hasta ocho categorías: MSCI Global Equity, ESG and Climate, Factor, Thematic, Custom, Fixed Income y Real Estate.

Aunque MSCI no desglosa el volumen por índice, algunos de los más conocidos son los siguientes:

MSCI All World Index (ACWI Index).

MSCI World

MSCI Emerging Markets

MSCI Value

MSCI Growth

MSCI ESG Leaders

La división Index se divide en tres segmentos:

1- Recurring subscriptions (52% de los ingresos de la división y 32% del total de ingresos de MSCI). En la mayoría de casos, los fondos de inversión activos necesitan un índice de referencia ya que los utilizan en muchas áreas del proceso de inversión. Algunos ejemplos incluyen la construcción y el reajuste de carteras, la asignación de activos o el análisis del performance attribution.

Imaginemos una gestora importante como Caixabank. Esta entidad gestiona más de €70 billones que le reportaron unos ingresos en 2021 de €1.389 millones en concepto de Comercialización de productos financieros no bancarios. Es posible que Caixabank utilice MSCI como proveedor de índices desde hace una década o más con lo cual sus modelos de asset allocation, sus sistemas de riesgo y/o sus plantillas de asset atribution así como el histórico de estos análisis están construidos en base a los datos de MSCI. Pensemos ahora en MSCI: ¿Cuánto puede “pedirle” a Caixabank a cambio de sus productos? Supongamos que es el 0,25% de los ingresos por Comercialización de productos financieros no bancarios (lo que supondría el 0,0045% de los AuM y el 0,047% del margen bruto de Caixabank). Si esto fuese así, MSCI estaría facturando €3,5 millones a Caixabank. ¡Esto es solo un ejemplo y los números no tienen por qué ajustarse a la realidad! Cada cliente contará con su propio contrato. Sin embargo, parece lógico pensar que el CRO de la gestora no quiera ni oír hablar de un cambio de proveedor de índices ante el riesgo en el que incurriría la gestora a cambio de ahorrarse menos el 0,047% del del margen bruto de Caixabank.

Euronext (compañía francesa propietaria de las bolsas de París, de Ámsterdam y de Dublín, entre otras) ha comentado en diversas ocasiones las dificultades con las que se encontró a la hora de intentar desbancar los índices Stoxx (propiedad de Deutsche Boerse) a pesar de ofrecerlos a un precio muy inferior. Sencillamente, no lo ha conseguido porque el beneficio de ahorrarse una fracción del coste del producto de los índices Stoxx no compensa el riesgo operativo (Recurring subscriptions) o el riesgo de perder parte de tu mercado (ABF).

El management ha sugerido que aumenta los precios un 3-4% al año (equivalente a 1/3 del crecimiento de los últimos años), mostrando poder de negociación y pricing power.

El volumen de activos que cuentan con MSCI como índice de referencia se sitúa en el entorno de los $16,7 trillones ($5,0 trillones en indexados y $11,7 trillones en fondos activos) a cierre de junio de 2022.

El market share se situaría en el entorno del 15% teniendo en cuenta que MSCI asigna el 71% de las suscripciones a las industrias de Asset Management + Wealth Management + Hedge Funds y que, de acuerdo con Boston Consulting Group, el volumen de activos gestionados a cambio de una comisión se situó en $103,1 trillones en 2020. El resto de clientes están englobados en Banking & trading, Consultancy y Otros.

De acuerdo con Allied Market Research, se estima que la industria de fondos de inversión crecerá en términos de volumen un 11,3% al año entre 2020 y 2027. Buena parte de este crecimiento vendrá por el propio mercado, el cual tiende a subir un 6-9% al año (el MSCI World se ha revalorizado un 7,6% al año desde el inicio de la década de los 70) mientras que el resto de crecimiento será a costa de robar volumen de otros activos (depósitos, real estate, etc.). Por su parte, MSCI prevé que las Recurring subscriptions crezcan a ritmos Low Double Digit a largo plazo.

Por otro lado, el sector necesita hacer evolucionar constantemente la gama de productos con el objetivo de incrementar el volumen gestionado a la vez que las necesidades y las preferencias de los clientes son cambiantes (tendencia ASG, por ejemplo). Además, los fondos de inversión son un negocio muy lucrativo para las entidades bancarias, las cuales poseen la red de captación comercial más importante de la industria financiera. Por tanto, se trata de un mercado con viento de cola. En este sentido, el número de fondos de inversión a nivel mundial ha pasado de 88.525 en 2011 a 126.457 en 2020 de acuerdo con Statista; un crecimiento equivalente al 4% mundial.

Esperamos que los ingresos relacionados con Recurring subscriptions crezcan de manera similar al mercado (6-9%) con un crecimiento superior de los beneficios gracias al apalancamiento operativo.

2- Asset-Based Fees (44% de los ingresos de la división y 27% del total de ingresos de MSCI). El mundo de la inversión pasiva está basado en ETFs y en fondos indexados. Estos productos necesitan un índice lo suficientemente representativo y reconocido para poder replicarlo de manera atractiva en términos comerciales.

Por otro lado, si bien es cierto que el coste de utilizar un índice para un ETF o un fondo indexado es sgnificativo, se debe tener en cuenta la elevada dependencia en términos comerciales del vehículo al activo subyacente (el índice). Es decir, si el subyacente no es reconocido a nivel mundial, el TAM se reduce.

Un total de $1,45 trillones de activos en ETFs estaban vinculados a un índice de MSCI a cierre de 2021, lo que representa un 14,6% del market share de acuerdo con datos de Refinitiv.

De acuerdo con PwC la industria de los ETFs ha crecido un 22% en el periodo 2015-2020 y se espera que crezca un 14,6% entre junio de 2021 y junio de 2026 de acuerdo a una encuesta realizada por la consultora a 60 ejecutivos que representan el 80% del volumen total de la industria de ETFs. Por su parte, BCG sitúa el crecimiento de la inversión pasiva en alrededor del 10% en el periodo 2020-2026. Evidentemente, este crecimiento estará condicionado por el devenir de los mercados. Sin embargo, la tendencia es clara.

Desde otra perspectiva, la gestión activa ha perdido cuota con respecto a la gestión pasiva. Teniendo en cuenta que >90% de los vehículos activos obtienen peores rendimientos que los índices, no veo razones para que esta tendencia no continúe.

3- Opciones y futuros (4% de los ingresos de la división y 2% del total de ingresos de MSCI). MSCI monetiza su propiedad intelectual al comercializar futuros y opciones vinculados a sus índices.

El producto de MSCI es crítico para sus clientes a la vez que es atractivo en términos tanto de coste-utilidad y de coste-riesgo (Recurring subscriptions) como de coste-rendimiento (ABF). De ahí que el retention rate promedio de la división Index sea del 95,6%.

Desde 2016 MSCI reporta los ingresos en base a tres clasificaciones: Recurrentes, Comisiones basadas en los activos (ABF) y No recurrentes. La diferencia entre Recurrentes y No recurrente es que las primeras están basadas en un modelo de suscripción o de contratos renovables mientras que las segundas son one-offs. Las ABF se reconocen sobre la base de los activos bajos gestión (AuM) vinculados a los índices de MSCI (ETFs y non-ETF indexed funds) e incluyen opciones y futuros.

Tal y como muestra la siguiente tabla el margen ha mejorado sensiblemente en el periodo 2016-2021 a la vez que los ingresos han crecido a ritmos del 17% anualizado. Es decir, se trata de un modelo de negocio escalable y, por tanto, presenta apalancamiento operativo.

Con una visión a corto plazo, puede preocupar la ciclicidad de ABF aunque a cierre del 3Q22, con caídas en los mercados en el entorno del 20%, los resultados YTD son del -0,4% en ingresos ya que cuenta con una pata contra-cíclica como es el aumento de los ingresos de los contratos de futuros y opciones vinculados a los índices MSCI, impulsados por el aumento del volumen en periodos de turbulencia.

Además, la contrapartida al hecho de soportar cierta volatilidad de los flujos en ABF es un crecimiento promedio superior al del modelo de Recurring subscriptions.

Con una visión a largo plazo, la tendencia en márgenes es alcista ya que las industrias de gestión activa y pasiva crecen en volumen gestionado a un promedio superior al 10%.

Invertir en MSCI equivale a invertir en la bolsa con esteroides: aparte de llevarnos el crecimiento promedio del mercado (6-9% al año), nos beneficiamos de una tendencia subyacente como es el auge de la gestión pasiva y la necesidad por parte de las principales instituciones financieras de hacer crecer el volumen de activos gestionados de los fondos de inversión.

El único “pero” es la caída en términos relativos de las comisiones cobradas en el segmento ABF. Lo explicamos en el siguiente apartado.

1.1. Entendiendo la industria de los ETFs

Resumen: Desde 2018 hasta 2021 se ha producido una caída anual del 4,5% anualizado en los puntos básicos cobrados por parte de MSCI a sus clientes en forma de comisiones (ABF). Esto se debe a dos factores interrelacionados entre sí: (i) los ETFs y los fondos indexados compiten en precio y (ii) a la concentración en el número de clientes.

El crecimiento en volumen de la industria de inversión pasiva para los próximos años es del ~15%. Por otro lado, es muy probable que se siga produciendo una reducción de las comisiones del ~5% anualizado. Por tanto, el resultado en términos de crecimiento de las comisiones es equivalente al ~10% que se traducirá en un incremento superior a nivel de beneficio operativo gracias a la escalabilidad del modelo de negocio.

Entre 2007 y 2021 los activos bajos gestión de los MSCI-linked ETFs pasaron de ser $192 billones a $1,45 trillones (crecimiento del 14% anualizado). El 68% de dicho crecimiento vino por Cash inflows mientras que el 32% restante vino por apreciación del mercado.

Merece la pena señalar que en los últimos 5 años el crecimiento de ABF ha sido muy superior al histórico. Así pues, el crecimiento del período 2016-2021 (+202% AuM acumulados en el periodo) ha sido muy superior al período 2007-2017 (+151%) por lo que sería esperable cierta desaceleración del crecimiento -aunque este se mantendrá en el doble dígito-. De hecho, a cierre del primer semestre del 2022 los AUM han pasado de $1,4 trillones a $1,2 trillones debido, principalmente, a los movimientos del mercado.

Sin embargo, existen algunos aspectos negativos a tener en cuenta y estos se centran en la parte de ABF. MSCI empezó a reportar los puntos básicos (1 punto básico = 0,01%, 100 puntos básicos = 1%) que cobra en concepto de Comisiones basadas en los activos (ABF). Desde 2018 hasta 2021 se ha producido una caída anual del 4,5% en los puntos básicos cobrados. En 2022 esta tendencia parece haberse frenado pese a las caídas generalizadas en bolsa y el consiguiente impacto en el P&L de los clientes de MSCI. Veremos si es un one-off o si la tendencia continúa. En el 1Q23 los puntos básicos crecen hasta los 2,53pb desde 2,51pb vistos en el 1Q22.

Esto se debe a dos factores interrelacionados entre sí:

1) Los ETFs y los fondos indexados compiten en precio.

2) Concentración en el número de clientes.

Una parte considerable (pero indeterminada) de las comisiones que recibe MSCI viene marcada por el TER del ETF o del fondo indexado ya que la compañía cobra un porcentaje de los ingresos de sus clientes. Si estos reducen las comisiones a sus clientes (los inversores) el porcentaje de ABF en relación a los AuM de los vehículos que utilizan un índice de MSCI también disminuye. A pesar de ello, MSCI tiene cierto pricing power: la tasa de comisiones que cobra (en puntos básicos) disminuyó un 15% de 2015 a 2019, lo que fue menor que el descenso del 18% en las comisiones de los fondos pasivos de renta variable internacional según los datos de Morningstar.

Por otro lado, dado que el poder de diferenciación es muy bajo la industria de los ETFs y de los fondos indexados compite –principalmente- por precio. El top3 de jugadores del mercado (BlackRock, Vanguard y State Street) representa el 68% del mercado.

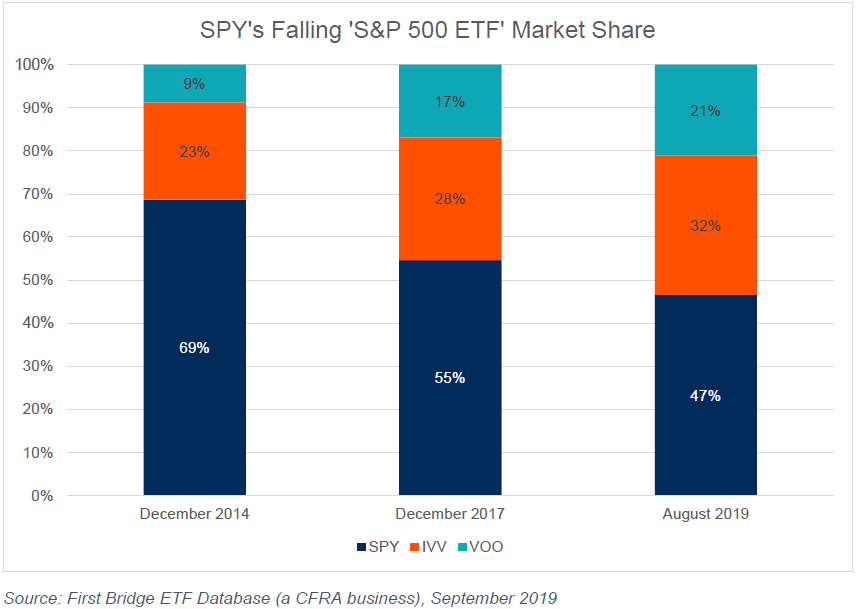

A mayor volumen de negocio, más escalabilidad, lo que a su vez permite bajar las comisiones para arañar cuota de mercado a los competidores. El siguiente gráfico muestra la guerra de precios entre Vanguard e iShares (BlackRock) en relación a sus respectivos ETFs que replican el S&P 500.

Antes de seguir con el análisis de MSCI merece la pena señalar que los ingresos en términos absolutos de S&P Global provenientes de Asset-linked fees (un dato que publica desde 2015) fueron crecientes durante el periodo 2015 – 2021 a pesar de la guerra de precios en su subyacente estrella, el S&P 500.

A continuación se muestra la evolución de los activos bajo gestión para SPDR ($SPY), iShares ($IVV) y $VOO (Vanguard) en relación a sus respectivos ETFs que replican el S&P 500.

A pesar de que $SPY contaba con mayor volumen y liquidez (características apreciadas por parte de los clientes institucionales), ha ido perdiendo cuota de mercado a medida que sus competidores bajaban las comisiones.

Además, las casas de ETFs también hacen negocio realizando préstamos de valores: el propietario de los valores (el ETF) los "presta" a cambio de una comisión. Mientras los valores están en préstamo, el prestatario transfiere al prestamista una garantía. El valor de la garantía es igual o mayor que el valor de los valores prestados y se invierte en mercados monetarios para sacar una rentabilidad extra, lo que les da la oportunidad de generar ganancias adicionales.

Tal y como muestra el siguiente gráfico, la industria de los ETFs ha rebajado progresivamente el porcentaje de comisiones desde 2008.

Por otro lado, en relación a la concentración de clientes, BlackRock representó el 12,7% de los ingresos de MSCI (vs. 8,5% en 2012) y el 20,4% de la división de Índices a cierre de 2021. El 93,6% de los ingresos provenientes de BlackRock vinieron de ABF. Es decir, el 44% de los ingresos de ABF provienen de BlackRock. Según nuestros cálculos, BlackRock representa el 15% del EBITDA ajustado de MSCI. Más adelante abordaremos este riesgo en detalle.

Geográficamente, el negocio de ETFs de MSCI está más expuesto al mercado internacional (71% de los ingresos) donde la concentración es todavía mayor que en Estados Unidos, siendo BlackRock el principal jugador.

Consecuentemente, una mayor concentración de clientes implica un mayor poder de negociación por parte de estos. El TER del iShares MSCI World ETF es del 0,24% mientras que SPDR MSCI World ETF se comercializa con un TER del 0,12%. En este sentido, es probable que el entorno competitivo de los clientes ABF de MSCI implique un decrecimiento de las comisiones que estos cobran (en puntos básicos) más aun teniendo en cuenta que su peer Vanguard Total Stock Market ETF tan solo cuenta con un 0,03% de comisiones.

Sin embargo, atendiendo a la evolución positiva de las ABF de S&P Global en el que posiblemente sea el subyacente (S&P 500) más competitivo de la industria, (i) la innovación de la industria y (ii) el incremento en el volumen gestionado compensan la tendencia deflacionista medida en puntos básicos de las comisiones.

i- Las principales casas de ETFs están ampliando su oferta. La afluencia de nuevos productos y participantes genera competencia basada en la diferenciación de producto, beneficiando a MSCI.

ii- Tal y como hemos señalado, de acuerdo con PwC la industria de los ETFs ha crecido un 22% en el periodo 2015-2020. Por otro lado, las ABF de MSCI crecieron un 15,1% en el periodo 2015-2020. Es decir, el crecimiento de la industria en el periodo 2015-2020 (22%) menos la caída anual de los puntos básicos cobrados (-4,5%) casa “bastante” bien con el crecimiento de los ingresos de Asset-based fees (15,1%). Las diferencias se pueden deber a cambios en el mix y a que los periodos analizados no son iguales, entre otros. Como ya hemos visto, la industria seguirá creciendo a ritmos del ~15% en volumen. La gestión pasiva es una tendencia secular que creemos que tiene todo el sentido del mundo.

De cara a futuro, creemos que las ABF seguirán creciendo a doble dígito bajo:

1) Por un lado, en 2019 BlackRock y MSCI cerraron un acuerdo de licencia a 10 años. Por tanto, no esperamos cambios drásticos en la tendencia decreciente de los puntos básicos que cobra MSCI por parte de su principal cliente.

2) La industria de ETFs seguirá creciendo a ritmos del ~15% durante los próximos años de acuerdo con la ya comentada encuesta de PwC. El cambio de gestión activa a pasiva eso una tendencia secular que creemos que tiene todo el sentido del mundo que siga avanzando dado el ínfimo porcentaje de gestores activos que baten al mercado a largo plazo. Si bien es cierto que este ritmo de crecimiento podría moderarse hasta el entorno del 10% si las bolsas se mantienen planas durante los próximos años.

Por tanto, asumiendo un crecimiento del ~10-15% de la industria junto con una reducción de las comisiones del ~5% (que podría ser menor si la tendencia en la menor reducción de los puntos básicos cobrados vista desde 2022 se mantiene), obtenemos un crecimiento del ~10% que se debería traducir en un crecimiento superior a nivel de beneficio operativo gracias a la escalabilidad del modelo de negocio.

Con una visión a largo plazo (a más de una década), es posible que la guerra de comisiones entre los vehículos de inversión pasiva más populares (como el MSCI World) continúe hasta situarse en niveles similares o inferiores a los del S&P 500 (0,03%). Sin embargo, no esperamos caídas abruptas.

La dinámica de la guerra de precios es relativamente lenta puesto que no tiene sentido bajar las comisiones de 0,2% a 0,03% de golpe para atraer un volumen que posiblemente sería igualmente captado con una caída de 0,2% a 0,17%. A fin de cuentas, los proveedores de ETFs también tienen una partida de P&L (y unos accionistas como en el caso de BlackRock) y no tendría lógica financiera reducir sus ingresos un 85% de un año para otro.

Con ello en mente, el espacio temporal necesario para que el crecimiento de la industria de gestión pasiva desacelere hasta igualar el crecimiento del propio mercado (6-9%) probablemente será lo suficientemente amplio -teniendo en cuenta la tendencia secular de la propia gestión pasiva- como para compensar una caída progresiva en términos de puntos básicos cobrados (-5% al año, aproximadamente).

Además, llegados a cierto punto (¿0,01%?), consideramos que no tendrá demasiado sentido para los proveedores de ETFs e indexados seguir rebajando las comisiones dado que el beneficio para el inversor final será ínfimo. Ello implicaría que la guerra de precios en los vehículos de inversión pasivos que replican los índices más populares no tendrá continuidad.

Por tanto, en el escenario final (crecimiento de la industria similar a la del propio mercado y desaceleración o incluso finalización de la guerra de precios), esperamos que los ingresos ABF crezcan a dígito simple medio (parcialmente apoyados en productos novedosos como la temática ESG) mientras que los beneficios lo harán a dígito simple medio-alto.

En conjunto, con una visión a una o más décadas vista, esperamos que los beneficios agregados (Recurring subscriptions + ABF) crezcan a dígito simple medio-alto.

1.2. El caso Vanguard y el riesgo BlackRock

Resumen: Vanguard cambió MSCI por FTSE por un tema de pricing. Por tanto, el riesgo de que BlackRock cambie de proveedor es real. Sin embargo, teniendo en cuenta que Vanguard es el proveedor de ETFs low-cost por excelencia, el hecho de que abandonase MSCI elimina el riesgo de que el jugador más prominente a realizar este tipo de acciones perjudique el negocio y suma la posibilidad de que vuelva a formar parte de MSCI. Además, en 2019 BlackRock y MSCI cerraron un acuerdo de licencia por 10 años que minimiza el riesgo de cambio durante los próximos años.

En 2012 Vanguard emitió un comunicado de prensa en el que indicaba la intención de abandonar los índices de renta variable de MSCI de 22 ETFs con un volumen agregado equivalente a los $131 billones y unos ingresos anualizados para MSCI de $24 millones (un 3,5% del total en 2011).

Uno de los puntos de vista del consenso es que las barreras de salida de MSCI son impenetrables y eso no es cierto. Si bien consideramos que estas son elevadas, no son impenetrables. Del CEO Henry Fernandez en la conferencia relacionada con el abandono de Vanguard:

“A lot of other ETF providers can switch indices if they desire, if they decide to go through that potentially significant risk of losing assets, of transaction costs, of tracking error in the interim of capital gains associated with the tax implications of this otherwise tax-efficient funds and the like. And that is a significant step. And somebody trying to do this will have to spend quite a significant amount of time understanding the implications of all of that. As I've said in the past, there is -- in the switches that we have seen, although much smaller, much smaller fund, some of them have been successful and retained a lot of their assets, and some of them have lost a lot of their assets to other funds.”

Las diferencias cualitativas entre MSCI y su competidor FTSE en relación a sus competidores son escasas (metodología, información de la liquidez de los activos, eventos corporativos como Splits o contra-splits, etc.).

Como ya hemos comentado, el peso de BlackRock en el negocio ABF de MSCI es muy elevado (44%). Esto sin duda es un riesgo a tener en cuenta.

Veamos las cuentas de BlackRock y de MSCI:

En primer lugar, MSCI tan solo ha representado entre el 1,0% y el 1,3% de los ingresos de BlackRock durante los últimos años por lo que no consideramos que existan incentivos para que BlackRock internalice el proceso de generación de índices ante el riesgo de fuga de AuM y/o de incurrir en problemas técnicos. El porcentaje ha pasado del 1,0% al 1,3% por cambios en el mix de BlackRock (crecen más las estrategias pasivas que las activas).

En segundo lugar, BlackRock paga menos de 0,4 puntos básicos (0,004%) a MSCI en relación a los AuM gestionados. Recordemos el promedio de comisiones cobradas por parte de MSCI en relación a los activos gestionados por parte de sus clientes fueron equivalente 2,54 puntos básicos.

De todos modos, es importante dejar claro que el riesgo de que BlackRock cambie de proveedor es real (tal y como demostró el caso Vanguard). Por tanto, es necesario hacer varios comentarios:

1- Vanguard es el proveedor de ETFs low-cost por excelencia. Está en su ADN gracias a la visión de John Bogle, su fundador. Ya en 2015 el promedio de comisión de un vehículo de Vanguard era de 0,18% vs. 1,02% de la industria. Por tanto, si existe un cliente que busque rebajar los costes ese es Vanguard. El hecho de que abandonase MSCI elimina el riesgo de que el jugador más prominente a realizar este tipo de acciones perjudique el negocio y suma la posibilidad de que vuelva a formar parte de MSCI en base a una mejora de condiciones con respecto a su proveedor de índices actual.

Por su parte, BlackRock lleva muchos años siendo cliente y si bien el riesgo de que abandone MSCI es real, las posibilidades de que lo haga son claramente inferiores a las que tenía Vanguard en su momento.

2- En el caso de que BlackRock abandonase MSCI se produciría una caída equivalente a la suma de (i) la pérdida de beneficios que genera la compañía para MSCI y de (ii) el derating de la acción.

i- La pérdida de en términos de EBITDA ajustado sería cercana al 15%, una cifra muy similar al crecimiento anual de los beneficios de MSCI. Por tanto, sería equivalente a “perder un año”. En ningún caso supondría un cambio de paradigma.

ii- El movimiento de Vanguard destapó el hecho de que las barreras de salida no son impenetrables. Hasta entonces se argumentaban aspectos legales o fiscales tales como el hecho de que si un proveedor cambia el subyacente del ETF los inversores deberían pagar ganancias de capital al considerarse un vehículo diferente. Por tanto, el mercado entiende que las barreras de salida no son tan elevadas como podría pensarse antes del caso Vanguard, por lo que la caída de múltiplo no debería ser mucho mayor en términos relativos a la que se produjo en aquel entonces a pesar de que el volumen de negocio actual de BlackRock es superior al que tenía Vanguard en 2012. Finalmente, merece la pena señalar que en apenas 1 año el valor recuperó el múltiplo previo al anuncio por parte de Vanguard.

Como conclusión, si BlackRock decidiese abandonar MSCI lo consideraríamos una gran oportunidad para cargar peso en la compañía ya que el downside relacionado con la concentración de clientes habría desaparecido mientras que el upside se habría ampliado debido a que MSCI podría re-captar a Vanguard y a la propia BlackRock.

Analytics (27% de los ingresos, 17% del EBITDA ajustado)

Resumen: Analyics está compuesta por herramientas de perfil cuantitativo que ayudan a mejorar la toma de decisiones y el control de riesgos. Si bien la tasa de retención es elevada debido a las barreras de salida, se trata de una industria competitiva. El crecimiento a largo plazo esperado es equivalente al dígito medio simple tanto a nivel de ingresos como de beneficios.

Los productos de MSCI Analytics están enfocados a ayudar a los inversores institucionales a optimizar sus decisiones de inversión ofreciendo una visión integrada del riesgo y la rentabilidad. Se trata de herramientas de perfil cuantitativo que ayudan a entender y analizar aspectos como el riesgo de crédito, de liquidez, de contrapartida; los riesgos climáticos y ayudan a mejorar la toma de decisiones y el control en términos regulatorios. Está enfocada tanto a Renta variable como a Renta fija y Multi-asset class.

El mundo avanza hacia una mejora continua en el tratamiento de datos y la interpretación de los mismos. Esta tendencia ayuda a perfeccionar el proceso de toma de decisiones así como la optimización de los riesgos financieros o de mercado y regulatorios. Debemos pensar en portfolios soberanos, en planes de pensiones nacionales, en fondos de inversión de los principales bancos comerciales del mundo. Todos ellos necesitan cuantificar y optimizar los riesgos.

Las dos plataformas más relevantes son Barra (adquirida en 2004) y RiskMetrics (adquirida en 2010). Barra es una herramienta de Portfolio risk mientras que RiskMetrics está enfocada a análisis estadísticos como podría ser el VaR. A colación, RiskMetrics era propietaria de ISS (una plataforma que asesora a los inversores sobre qué votar en las juntas de accionistas) la cual fue adquirida por Deutsche Boerse en 2021 a cambio de $1,8bn mientras que MSCI la vendió en 2014 por $367 millones; sin duda una mala decisión.

Este tipo de plataformas suelen tener un coste de cambio elevado por lo que la tasa de retención suele presentar muy buenos registros. La curva de aprendizaje es alargada por lo que no existen demasiados incentivos a cambiar de proveedor por un tema de pricing. Además, este tipo de productos y servicios suelen estar muy arraigados en el sistema de trabajo de los clientes por lo que es complicado que se produzcan cambios de proveedor.

El management sitúa el TAM en $1+ billion por la parte de Equity, en $2+ billion por lo que respecta a Multi-asset y en $0,2 billion en renta fija. En total, unos $3,2+ billones que compara con unos ingresos de $544 millones a cierre de 2021 (17% de market share).

Sin embargo, la posición competitiva de MSCI en Analytics no creemos que sea destacable ya que cuenta con competidores muy fuertes como Bloomberg, Factset, Axioma (Deutsche Boerse) o Aladdin (BlackRock). Si bien la tasa de retención es superior al 90%, la competencia por añadir nuevos clientes es elevada y de ahí que el crecimiento de los ingresos sea relativamente bajo (3,9% anual en el periodo 2016-2021).

A largo plazo MSCI prevé que la división crezca a ritmos de dígito simple alto a nivel de ingresos pero tan solo a ritmos de dígito simple medio por lo que respecta al EBITDA ajustado.

Metiendo en la coctelera que (i) se trata de un segmento de negocio con viento de cola, que (ii) la competencia es elevada y que (iii) la tasa de retención es superior al 90%, nos parece apropiado modelizar el crecimiento de los beneficios de la división a una década vista en, como mínimo, digito simple medio.

ESG and Climate (8% de los ingresos, 2% del EBITDA ajustado)

Resumen: MSCI es el líder de un mercado que crece por encima del 20%. Además, es muy probable que se produzca un aumento de la presión regulatoria en el sector, lo que elevará las barreras de entrada. A futuro, el margen se expandirá debido a que los ingresos crecerán por encima de los recursos que dedica MSCI a esta división por lo que esperamos crecimientos de doble dígito a nivel de beneficios durante muchos años.

A pesar de que el peso de los beneficios sobre el total son muy bajos, ESG and Climate presenta un enorme potencial.

Empecemos describiendo el modelo de negocio. Esta división proporciona datos, calificaciones, análisis y herramientas para ayudar a los inversores a navegar por la creciente regulación, satisfacer las nuevas necesidades e integrar mejor los elementos ASG en el procesos de inversión.

Cuenta con tres patas de negocio:

1- MSCI ESG Ratings. Similar al rating de crédito: las empresas reciben una puntuación en una escala relacionada con su propio sector en base a diferentes criterios. Las calificaciones ASG de MSCI incluyen calificaciones de emisores de renta variable y de renta fija. Actualmente cuenta con 3.000 clientes y cubre más de 16.650 compañías y más de 791.500 activos.

2- MSCI ESG Business Involvement Screening Research. Se trata de una herramienta que permite gestionar los estándares ASG de las inversiones para apoyar la alineación con sus mandatos de inversión y el cumplimiento regulatorio relacionado. El 100% del Top 50 de compañías de asset management utilizan sus servicios.

3- MSCI Climate Solutions. Se trata de herramientas para apoyar la toma de decisiones de inversión tales como la medición y la exposición al riesgo climático o la reducción de la huella de carbono del portfolio. El 92% del Top 50 de compañías de asset management utilizan sus servicios.

Todos sabemos que la inversión ESG está de moda y que crecerá mucho, impulsada por la demanda de estrategias de inversión ESG y los requisitos normativos. El mercado de datos ESG superó el billón de dólares en 2021 (70% rating ESG y 30% índices ESG) y podría superar los $1,3 billones en 2022 según Opimas. Por tanto, el market share de la división ASG and Climate estaría en el entorno del ~23%. El otro gran competidor es Sustainalytics, propiedad de Morningstar, con un market share del ~11%. En un segundo nivel estarían Bloomberg, Refinitiv y las 3 grandes agencias de rating crediticio (S&P Global, Moody’s y Fitch).

De acuerdo con Deloitte, la inversión sostenible crecerá un 20% al año entre 2020 y 2025. A este ritmo, los activos con mandato ASG representarán la mitad de todos los activos gestionados profesionalmente a nivel mundial en 2024. Todo ello añade complejidad en los mandatos de inversión, beneficiando la división de Índices.

Gran parte de este crecimiento de los activos globales con mandato ASG se está viendo impulsado por la adopción de nuevos reglamentos de divulgación en la UE. La aplicación del Reglamento de Divulgación de las Finanzas Sostenibles (SFDR) en 2021 creó tres designaciones de fondos (artículo 6, artículo 8 y artículo 9) basadas en el nivel de incorporación de características ESG en el proceso de toma de decisiones de inversión. Incluso los fondos que se clasifican como "no ESG", o fondos del artículo 6, están obligados a informar sobre cómo se consideran los riesgos de sostenibilidad en el proceso de toma de decisiones de inversión. Si bien Europa está siendo la precursora, consideramos que el resto de regiones avanzará en mayor o menor ritmo en esta dirección.

Se trata de una industria incipiente donde falta estandarización en los procesos y en la propia regulación. El Consejo de Normas Internacionales de Sostenibilidad podría reducir la variabilidad entre las calificaciones ESG. A largo plazo, las agencias de rating ESG se regirán por unas normas prestablecidas, algo parecido a lo que sucede con las agencias de crédito, lo que aumentará las barreras de entrada.

Por otro lado, existen bastantes informes que llegan a la conclusión que el coste de capital para las empresas con un perfil ESG elevado es inferior. Sin embargo, es posible que gran parte de dichas empresas sean consideradas ESG dada su excelencia corporativa y que en consecuencia también tengan un coste del capital inferior. En todo caso, parece lógico pensar que el coste del capital aumentará para aquellas empresas que no cumplan con unos estándares ESG determinados puesto que quedarán fuera del universo invertible de la mitad de todos los activos gestionados profesionalmente a nivel mundial en 2024 de acuerdo con las proyecciones de Deloitte. Más aun cuando el rating ESG tiene una incidencia no solo en términos de renta fija (como sucede con las calificaciones crediticias) sino que también en términos de renta variable.

En cuanto a los números, MSCI empezó a reportar los datos de ESG and Climate de manera separada en 2021. Evidentemente la volatilidad de los beneficios es elevada debido a que la empresa está invirtiendo en una nueva división que presenta mucho crecimiento. La división crece a un ritmo muy elevado y esperamos que siga haciéndolo a ritmos superiores al 20% durante los próximos años. A más de una década vista, nos parece razonable estimar un crecimiento de doble dígito a nivel de beneficios.

3.1. Historia de las agencias de rating crediticio, modelo de negocio y paralelismos

Resumen: El rating ESG afectará en el coste de capital. Es posible que el modelo de negocio cambie desde de “investor pays” a “issuer pays”, tal y como sucedió con las agencias de calificación crediticia en la década de los 70, lo que podría alargar el TAM e incrementar la capacidad de fijación de precios de MSCI.

John Moody publicó las primeras calificaciones de bonos disponibles para el público en 1909. A la empresa de Moody’s le siguieron la Poor's Publishing Company en 1916, la Standard Statistics Company en 19224 y la Fitch Publishing Company en 1924. En un inicio, el modelo de negocio estuvo basado en “investor pays", tal y como sucede ahora con las agencias de rating ASG.

En 1936, la Oficina del Contralor de la Moneda de Estados Unidos prohibió a los bancos invertir en inversiones especulativas (por debajo de la calificación Investment Grade o BBB-) según lo determinado por los "manuales de calificación reconocidos" (es decir, Moody's, Poor's, Standard y Fitch). Durante los siguientes años los reguladores de las aseguradoras y de los planes de pensiones siguieron caminos similares al del regulador de las entidades bancarias.

En los años 70 las agencias de rating crediticio cambiaron el modelo de negocio desde un “investor pays” a un “issuer pays”. Si bien se trata de un modelo de negocio controvertido debido al conflicto de interés existente (los emisores son clientes de las agencias de rating y estas deberían ser neutrales al evaluar el riesgo crediticio) también es cierto que lleva décadas funcionando de esta manera. Imaginamos que, como en tantas otras industrias estadounidenses, los lobbies y los grupos de presión ayudan a mantener el status quo.

Probablemente, el motivo de este cambio (de “investor pays” a “issuer pays”) es que el mercado potencial es mucho mayor. Veámoslo con un ejemplo elaborado por Moody’s que compartió el siempre acertado @Foso_defensivo:

El coste del rating es tan solo del 5% de lo que el emisor llega a ahorrarse a la hora de lanzar una nueva emisión. De ahí que el TAM y el pricing power de las agencias de rating crediticio sea enorme. La pregunta es: ¿Por qué no podría suceder esto con las agencias de rating ESG?

Actualmente, el negocio de las agencias ESG está basado en un modelo “investor pays". A medida que avance la regulación y la estandarización , las barreras de entrada para las agencias de calificación ESG aumentarán. A su vez, esto podría permitir cambiar el modelo de negocio desde “investor pays” hacia “issuer pays” con el objetivo de incrementar el mercaod potencial. Tanto MSCI como Sustaynalitics (Morningstar) así como la mayoría del resto de agencias (Bloomberg y las 3 grandes agencias de rating crediticio) son estadounidenses, región donde prima el libre mercado.

Para hacernos una idea del potencial de la división cruzaremos datos con la división de calificación crediticia de S&P Global, la cual tiene un market share del ±40%.

El mercado de las agencias de crédito tiene un volumen normalizado de alrededor de $6 billones. Si el mercado de las agencias ASG crece a ritmos del 20% entre 2020 y 2025 (Deloitte) y posteriormente reducimos ese crecimiento al 12,5% para el periodo 2025-2030, el TAM en 2030 será de $5,8 billones.

Si asumimos de manera conservadora un market share para MSCI similar al de S&P Global (±40%) y estimamos unos márgenes operativos del 40% (vs. 55-60% para S&P Global en la división de ratings) llegamos a un EBIT de unos $930 millones en 2030 vs. los $1.072 millones facturados en 2021 por el conjunto de la compañía.

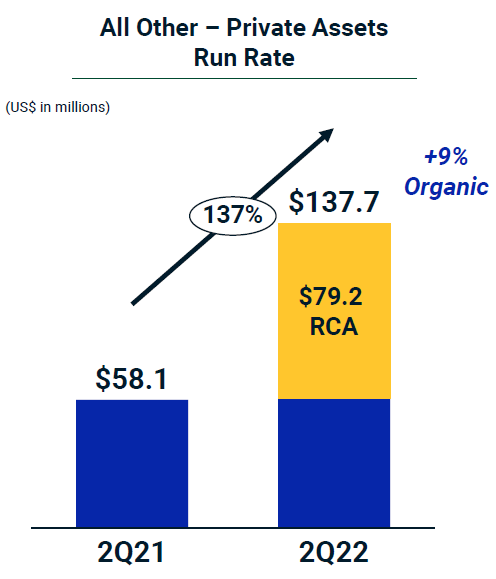

All Other – Private Assets (4% de los ingresos, 1% del EBITDA ajustado)

Resumen: A pesar de ser una división poco relevante, se trata de una industria que crece a doble dígito y en la que MSCI está destinando recursos.

Esta división ofrece research, datos de mercado, benchmarking y otros servicios añadidos para Private assets. Principalmente, trata de aportar información a un sector tan opaco como el del capital privado (principalmente, real estate).

A pesar de que ha sido una división marginal, en septiembre de 2021 adquirió RCA a cambio de $949 millones en caja. RCA agrega datos de transacciones y proporciona información sobre precios de mercado, flujos de capital y tendencias de inversión en más de 170 países. Esta adquisición le ha dado un impulso notable a la división.

Si bien el peso de All Other – Private Assets dentro del mix de MSCI no es demasiado relevante, lo cierto es que crece a buen ritmo. El proveedor de datos Preqin prevé que los activos privados globales bajo gestión crecerán desde $9,3 billones a finales de 2021 hasta $18,3 billones a finales de 2027, lo que implica un crecimiento del 12% anualizado. Por su parte, MSCI espera que acelere el crecimiento hasta niveles superiores al 15% anualizado a nivel de ingresos y en el entorno del 15% a nivel de beneficio.

Márgenes

Resumen: MSCI cuenta con unos márgenes muy elevados gracias a unas barreras de entrada que protegen el modelo de negocio. Esperamos que estos aumenten paulatinamente gracias a la escalabilidad del modelo de negocio.

El margen bruto a cierre del 2021 es del 82% mientras que el margen neto es del 36%. Estos datos explican la calidad de la compañía. Para hacernos una idea, de acuerdo con el Research de Yardeni, el margen neto del S&P 500 es equivalente al 13% y este se sitúa en máximos históricos. Es decir, MSCI genera unos beneficios prácticamente 3x que la bolsa estadounidense (la mejor del mundo junto con la de los países nórdicos).

La naturaleza del negocio (proveedor de datos) implica que los márgenes sean muy altos (y atractivos para la competencia) y, sin embargo, MSCI es capaz de seguir incrementándolos paulatinamente. Este hecho indica que el negocio cuenta con barreras de entrada. A largo plazo, creemos que la reputación de MSCI en el segmento de Índices y el first-mover advantage en ESG and Climate seguirán protegiendo el modelo operativo de la compañía.

Por otro lado, cabe esperar que los márgenes aumenten paulatinamente gracias a la escalabilidad del modelo de negocio. Partidas como Cost of revenues (costes tecnológicos y salarios de perfiles tecnológicos), Selling and marketing y R&D tienden a crecer en menor medida a lo que lo hacen los ingresos.

En nuestras estimaciones incrementamos significativamente el margen neto para 2022 en adelante. Esto es así debido a que la partida Other Expenses (por debajo del EBIT y por encima del PBT) es algo volátil. Se trata de pérdidas por extinción de la deuda que la compañía realiza con el objetivo de rebajar el tipo de interés y/o ganancias derivadas de la venta de alguna pata de negocio. Normalizando esta partida (haciendo un promedio de los últimos 5 años equivale a unos -$14 millones), el margen neto estimado se incrementa, especialmente por el efecto base de 2020 (-$47 millones) y de 2021 (-$56 millones). Posiblemente en un entorno de tipos de interés al alza como el actual, la amortización anticipada de deuda sea inexistente con lo que es posible que nuestras estimaciones para esta partida sean excesivamente conservadoras.

Capital allocation

Resumen: MSCI opera a toda máquina. La generación de caja no cubre el sumatorio de la recompra de acciones, del pago de dividendos y de la partida de M&A por lo que debe acudir a los mercados de deuda para financiarse. Sin embargo, el apalancamiento financiero se ha mantenido en el rango 2,0x-2,75x y no es algo que deba preocuparnos excesivamente dado que el 74% de los ingresos son recurrentes. La compañía genera valor cada vez que realiza buybacks.

MSCI es algo agresiva en términos de Capital allocation aunque no es algo por lo que debamos preocuparnos (aunque sí debemos monitorizar). La compañía opera a toda máquina jugando con el apalancamiento financiero.

La generación de caja es insuficiente para cubrir la suma del retorno de capital a los accionistas (recompra de acciones y dividendos) y de la partida de M&A. Consecuentemente, la compañía debe acudir a los mercados de deuda para financiarse.

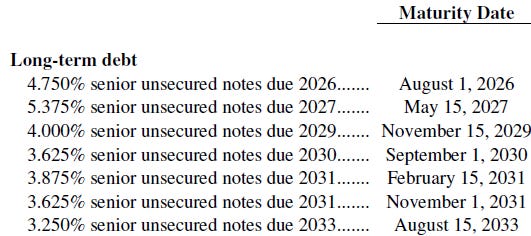

El apalancamiento en términos de Deuda Neta / EBITDA se ha mantenido en el rango 2,0-2,75x desde 2016 aunque la capacidad de servir la deuda (EBITDA / Net Financial expenses) se ha incrementado desde 6,0x (2016) hasta 7,6x (2021). Además, la prelación de la deuda está muy bien trabajada puesto que no tiene vencimiento hasta 2026. Adicionalmente, MSCI cuenta con una línea de crédito no dispuesta por valor de $500m.

En nuestra opinión, los niveles de deuda son controlables en un modelo de negocio que cuenta con un 74% de ingresos recurrentes por lo que aceptamos de buena gana que el equipo directivo trate de sacar el máximo jugo de la compañía.

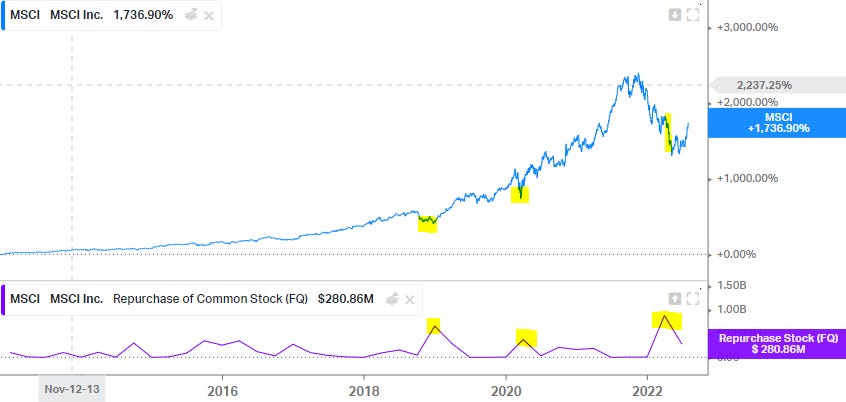

Además, no se trata de una estrategia kamikaze si no que priman la racionalidad y la generación de valor para los accionistas, tal y como puede verse en el timing de las recompras de acciones (@MDBBolsa):

Equipo directivo

Resumen: el equipo directivo ha generado valor. El retorno absoluto para el accionista ha sido muy superior al del S&P 500. La alineación es correcta ya que tanto el CEO así como el COO cuentan con participaciones significativas en el accionariado.

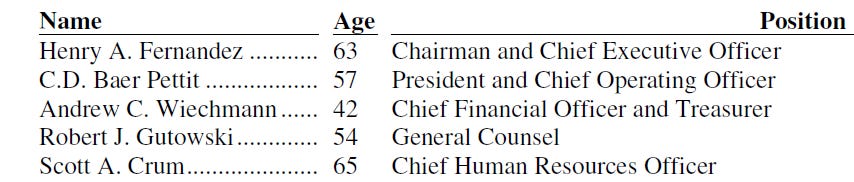

El equipo directivo está compuesto por los siguientes nombres:

Henry A. Fernandez ocupa el puesto de CEO desde el mes de 1998 y el de Chairman desde octubre de 2007. Desde el cierre de noviembre de 2007 hasta el cierre de setiembre de 2022 el Total Return para el accionista ha sido del 1.745% vs. 142% del S&P 500. Por desgracia, tiene 63 años por lo que es muy probable que próximamente deje su cargo de CEO aunque, posiblemente, mantenga el cargo de Chairman (es decir, seguirá “vigilando” la compañía). Este movimiento posibilitaría la independencia entre el consejo de administración y el consejo ejecutivo. Su sustituto natural parece ser C.D. Baer Pettit (57 años). Se trata del Presidente y del COO.

Henry A. Fernandez tiene un 2,6% de la compañía ($974 millones) mientras que C.D. Baer Pettit tiene un 0,3% ($123 millones). La alineación es total.

El sistema de remuneración es el siguiente:

El AIP viene determinado en un 70% por la evolución de los ingresos, del EPS ajustado y del FCF; en un 20% por KPIs ASG y en un 10% por objetivos de diversidad, equidad e inclusión.

El LTIP viene marcado por el retorno total (TSR) anualizado de la acción:

Para hacernos una idea, durante los últimos 3 años el salario base del CEO ha tenido un peso aproximado del 10%, el AIP del 15% y el LTIP del 75%.

Durante los últimos 3 años, Henry A. Fernandez se ha embolsado entre $9 y $10 millones al año, apenas un 1% de su posición en MSCI. Por tanto, el principal objetivo del CEO y Chairman es incrementar el retorno absoluto de la acción.

Valoración

Resumen: si bien la acción no es ninguna ganga, esperamos un rendimiento de dígito simple alto para la próxima década.

MSCI comunicó en su última presentación para inversores unos objetivos a largo plazo ambiciosos pero realistas:

Tal y como hemos idos desgranando a lo largo de la tesis de inversión, nos parece razonable que la división Index crezca a doble dígito durante los próximos años para ir moderándolo a más de una década vista, manteniendo el crecimiento de doble dígito a nivel de beneficios gracias al apalancamiento operativo.

Por lo que respecta a la división de Analytics, estimamos un crecimiento de los beneficios a una década vista en, como mínimo, digito simple medio apoyados en el hecho de que se trata de un segmento de negocio con viento de cola y barreras de salida para el cliente.

La división ESG and Climate crecerá por encima del 20% durante los próximos años y cuenta con la opcionalidad de ampliar el TAM si consigue pasar de un modelo “investor pays” a un “issuer pays”.

All Other – Private Assets crecerá a doble dígito, probablemente apoyándose en M&A.

En base a estos factores, modelamos un crecimiento del FCF para los próximos 10 años equivalente al 10% y valoramos al 4% para obtener una TIR incluyendo dividendos del 8,5%.

Si te ha gustado… ¡Suscríbete!

Cada mes compartiremos una tesis de inversión y una actualización de la cartera