Intuit

Una de las mejores empresas del mundo

¡Hola mundo!

Aestas Fund es un proyecto en busca de una oportunidad

Cartera a 30/11/2022

Rendimiento YTD (desde 31 de octubre de 2022): 3,0% neto vs. 2,7% MSCI World Net Euro.

Durante el mes de octubre no se ha realizado ninguna operación.

Índice

Historia de Intuit

Small Business & Self Employed

2.1 QuickBooks, definición

2.2 QuickBooks, números

2.3 QuikcBooks, poder de fijación de precios

2.4 QuickBooks, cuota de mercado y TAM

2.5 QuickBooks, barreras de entrada y ventajas competitivas

2.6 QuickBooks, riesgos y competencia

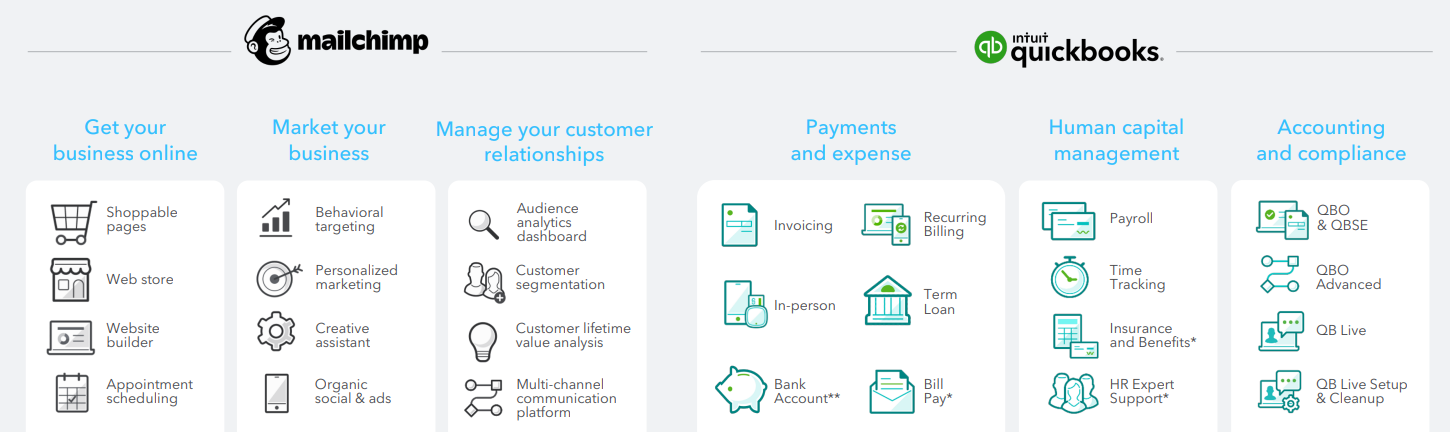

2.7 Mailchimp

Consumer

3.1 Consumer, números

3.2 Consumer, competencia

3.3 Consumer, TAM

3.4 Situación en EstadosUnidos

Credit Karma

ProConnect

Márgenes

Capital Allocation

Equipo directivo

Valoración y conclusiones

Intuit es uno de los mejores negocios del mundo.

Intuit comenzó en la década de 1980 como una empresa de software de contabilidad centrada en ayudar a la gente. La idea que tuvo lugar en una pequeña cocina estadounidense mientras el fundador y su mujer repasaban facturas es hoy un gigante que capitaliza más de $100 billones y que ha conseguido sobrevivir al paso de las décadas (y a la amenaza de Microsoft durante los 90s).

En un reciente anuncio de la Super Bowl, Intuit se presentaba como un amable robot que libera a los propietarios de pequeñas empresas del papeleo burocrático. Su cultura empresarial, centrada en el cambio y la agilidad organizativa, permite mantener a raya a los competidores a la vez que impulsa la innovación y la creatividad corporativa con el objetivo de aumentar el volumen de negocio. La compañía cuenta con cuatro productos principales: QuickBooks, Turbotax, Credit Karma y Mailchimp.

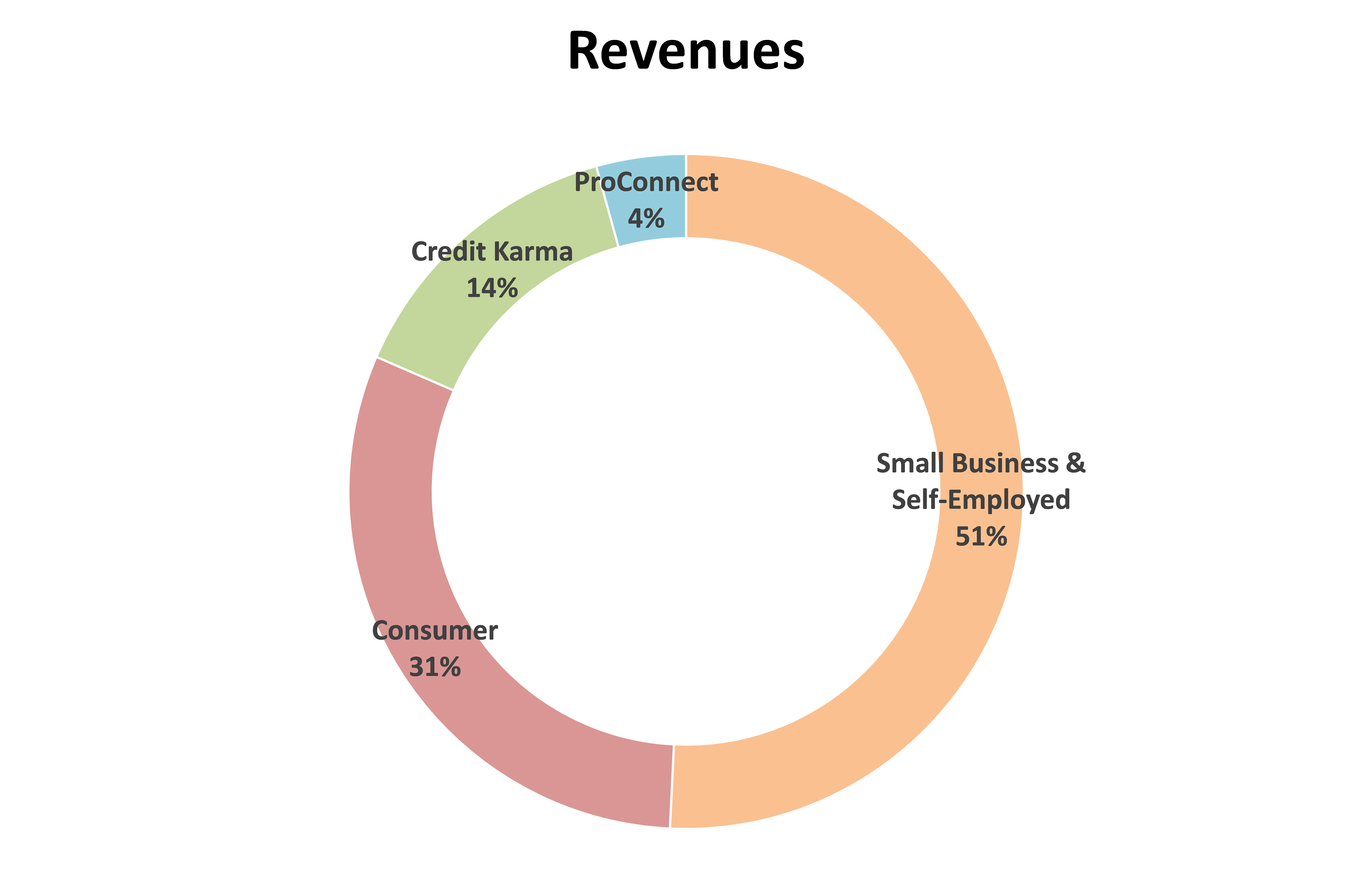

Intuit reporta cuatro divisiones:

Small Business & Self Employed. Esta división está enfocada en servir a los pequeños negocios y a los autónomos así como a los contables que los asisten. Incluye QuickBooks y Mailchimp.

Consumer. Incluye los productos y servicios TurboTax, diseñados para permitir a los clientes preparar y presentar sus declaraciones de impuestos federales y estatales de forma rápida y precisa.

Credit Karma. Se trata de una plataforma gratuita que analiza el perfil crediticio del usuario con el objetivo de realizar recomendaciones de productos financieros que le permitan ahorrar dinero.

ProConnect. Esta división incluye una serie de productos dirigidos a contables profesionales de Estados Unidos y Canadá, que ayudan a las pequeñas empresas a preparar y presentar sus impuestos.

1. Historia de Intuit

Intuit fue fundada por Scott Cook y Tom Proulx.

Cook se licenció en matemáticas y economía en la Universidad del Sur de California y se graduó en la escuela de negocios de Harvard. En 1976 se incorporó a Procter & Gamble en Cincinnati donde conoció a su futura esposa, Signe Otsby. En 1980 la pareja se trasladó a California. Scott Cook empezó a trabajar como consultor en Bain mientras que Signe Otsby encontró un puesto de vicepresidenta de marketing en Software Publishing Corp. Durante los siguientes años, Scott Cook adquirió experiencia relacionada con la banca y la tecnología mientras que Signe adquirió conocimientos relacionados con el marketing de software.

En un momento determinado, la pareja se encontraba en la tediosa tarea de gestionar y pagar las facturas. En ese momento, pensaron en automatizar ese proceso tan farragoso apoyándose en la incipiente entrada de los ordenadores personales en los hogares estadounidenses. Con la idea de crear su propia empresa de software, Scott Cook se dirigió a la Universidad de Stanford con el objetivo de colgar un anuncio en el tablón del campus en el que se buscaba un programador. La fortuna quiso que preguntase a Tom Proulx dónde podía encontrar dicho tablón. Tom Proulx tenía conocimientos de programación y acordaron que este desarrollase el software. Así nació Quicken, el primer programa informático de Intuit.

La combinación entre Scott Cook y Tom Proulx resultó ser muy productiva. El primero aportaba su experiencia en marketing de consumo para asegurarse de que el programa respondiera a una necesidad real del mercado mientras que el segundo cubría las necesidades técnicas. Scott Cook se centró en detectar las necesidades de sus clientes potenciales. Realizó muchas entrevistas telefónicas para obtener feedback de sus clientes. Su objetivo era reducir la fricción de usuario para que la curva de aprendizaje fuera lo menos tediosa posible.

Como curiosidad, Intuit se dio cuenta de que muchas empresas utilizaban Quicken (programa de gestión de finanzas personales, no empresariales), por lo que poco tiempo después de lanzar Quicken, lanzaron QuickBooks.

Sin embargo, en aquel momento la competencia era elevada y Quicken no era demasiado conocida con lo que la comercialización fue muy complicada. En 1985, la empresa luchaba por mantenerse a flote. Fueron momentos duros: tres de siete empleados se marcharon cuando Cook y Proulx no pudieron pagar los salarios mientras que el resto siguieron trabajando durante 6 meses sin cobrar.

Tan solo un año después la empresa empezó a salir a flote gracias a que la versión de Quicken para Apple cogió algo de tracción. Hasta ese momento, el programa se distribuía a través de las oficinas bancarias. Sin embargo, Scott Cook decidió arriesgarse e iniciar una costosa campaña publicitaria que acabó funcionando. Por aquellos tiempos, la empresa carecía de una red de distribución potente por lo que Cook se puso en contacto con más de 30 venture capital para conseguir financiación. Todas ellas lo rechazaron. En consecuencia, Scott Cook se la jugó al boca a boca (el servicio al cliente era un aspecto que obsesionaba a Cook): en una reunión en 1988, dijo que quería que el servicio de Intuit mejorara hasta el punto de que los clientes se convirtieran en "apóstoles" de Quicken.

La estrategia funcionó. A finales de la década de los 80 las ventas despegaron. Y las empresas de venture capital se acercaron para ofrecer financiación (esta vez sí). A finales de los 80 y principios de los 90, Quicken se convirtió en una de las aplicaciones de software más vendidas del mundo, sólo superada por productos básicos del sector como WordPerfect (antiguo “Word”) y Lotus 1-2-3 (antiguo “Excel”).

Intuit atrajo la atención del mismísimo Bill Gates. Para Microsoft, Intuit representaba una entrada en la única categoría importante de software en la que no tenía una presencia significativa. Microsoft Money (un programa financiero personal) tenía una cuota del 22% frente al 70% de Quicken. Para defenderse, en 1993 Intuit invirtió $243 millones en la compra de ChipSoft, que permitía a los clientes presentar sus declaraciones de impuestos electrónicamente. Se trata del actual TurboTax. Más adelante hablaremos de ello.

Microsoft se dio cuenta de que no podría ganar la batalla y presentó una oferta de compra que fue aceptada por parte de Intuit (algunas fuentes la sitúan en el rango $1,5-2 billones) pero el Departamento de Justicia bloqueó la operación -que habría sido la mayor fusión en la historia de la industria del software- alegando que era anticompetitiva. A partir de ese momento, Bill Gates trató de desbancar a Intuit. No lo consiguió a pesar de contratar parte del equipo de Intuit de y de lanzar una versión renovada de Money para ser utilizada con el nuevo Windows 95. Microsoft realizó varios intentos fallidos de desbancar Quicken, QuickBooks y TurboTax. En todas esas ocasiones, Intuit supo defender su territorio a pesar de que su contrincante era la mayor empresa de software del mundo. Por eso era importante explicar la historia de Intuit: sobrevivir está en su ADN.

2. Small Business & Self Employed

Para entender esta división es necesario entender Quickbooks, el software líder de contabilidad para pequeñas empresas en Estados Unidos y en Canadá aunque también cuenta con presencia en Reino Unido, Australia y Nueva Zelanda.

2.1 QuickBooks, definición

QuickBooks es una base de datos que, además, cuenta con diferentes funcionalidades para el día a día de las pequeñas empresas con el objetivo de facilitar la contabilidad. Para hacernos una idea (aunque no es un ejemplo muy acurado), QuickBooks es el ERP de las Small Business, igual que SAP es el ERP por antonomasia de las grandes corporaciones.

QuickBooks permite (i) gestionar los cobros, (ii) acceder a financiación, (iii) pagar a los empleados, (iv) obtener asesoramiento y (v) cumplir con la normativa y así como mantener la estructura de negocio de manera organizada.

i. Gestionar los cobros. QuickBooks cuenta con una solución de procesamiento de pagos (QuickBooks Payments) que incluye la opción de depósito instantáneo. Además, ofrecen tarjetas de débito (QuickBooks Checking).

ii. Acceder a financiación. A través de los datos recopilados por QuickBooks (Capital), Intuit ayuda a sus clientes a la hora de obtener la calificación necesaria para conseguir financiación. Por otro lado, QuickBooks cuenta con el paquete Get Paid Upfront que permite a sus clientes acceder a capital a cambio de las facturas pendientes de cobro mejorando el Working Capital.

iii. Pagar a los empleados (Employer Solutions). Permite a las empresas gestionar las nóminas de sus trabajadores con una visión holística (incluyendo beneficios como seguros sanitarios).

iv. Obtener asesoramiento. QuickBooks Live ofrece asesoramiento contable one-on-one y cuenta con una plantilla de expertos con un promedio de 10 años de experiencia. QuickBooks ProAdvisor ofrece asesoramiento avanzado no solo contable sino que también asiste con las nóminas, los impuestos, certificaciones, etc.

v. Cumplir con la normativa y así como mantener la estructura de negocio de manera organizada. Cuenta con hasta diferentes paquetes dirigidos a autónomos (QuickBooks Self-Employed), a pequeñas empresas (QuickBooks Online) o a medianas empresas (QuickBooks Online Advanced).

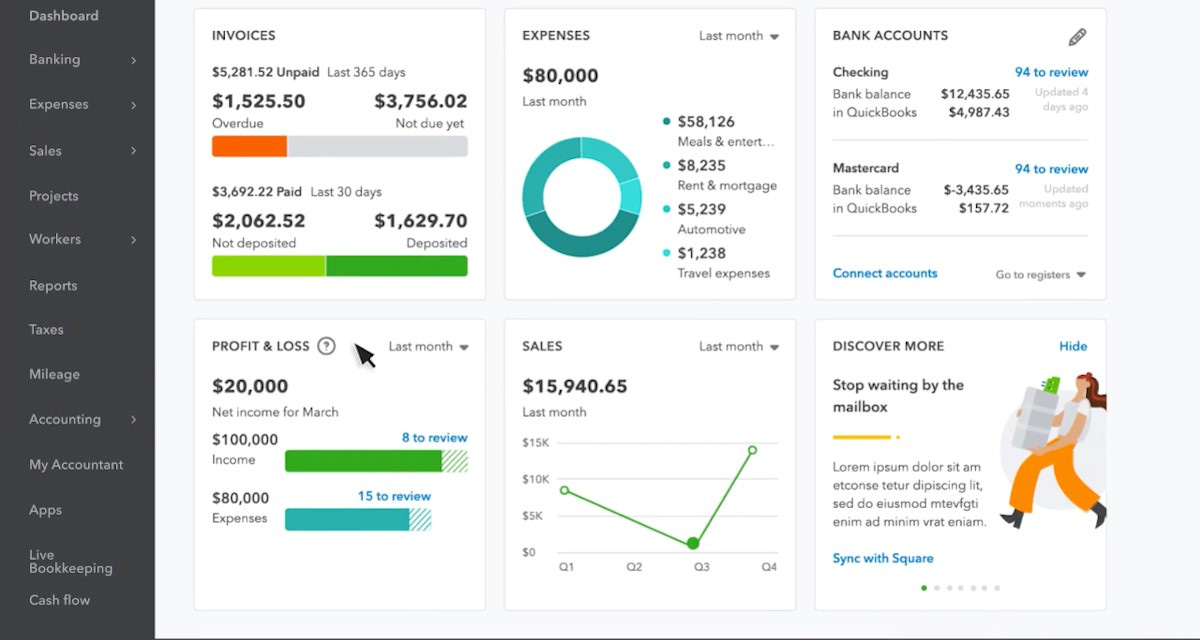

En la pantalla principal (Dashboard) los usuarios pueden monitorizar de un vistazo los ingresos, los gastos, el P&L y el balance de las cuentas bancarias (las cuáles están conectadas a la plataforma). Por otro lado, pueden emitir facturas (incluyendo los diferentes impuestos de cada estado), gestionar las facturas de los proveedores (incluyendo aspectos cómo un P&L por línea de negocio o la estipulación del número de días disponibles para efectuar el pago), gestionar el inventario o contabilizar de manera apropiada las entradas y salidas de la cuenta bancaria.

2.2 QuickBooks, números

QuickBooks divide este segmento entre la modalidad Online (Cloud) y Desktop. La modalidad Desktop no es un modelo de licencia sino que también utiliza la estrategia SaaS.

En 2022 los ingresos aumentan $1,8 billones (+38% YoY) si bien es cierto que $762 millones corresponden a Mailchimp. Por lo tanto, el crecimiento excluyendo la adquisición de Mailchimp hubiese sido del 21,5%.

Una vez más, un modelo de negocio de perfil tecnológico presenta apalancamiento operativo. Exceptuando el 2022 (Mailchimp), en el periodo 2019-21 cada dólar incremental de ventas generaba un margen operativo cercano al 75-80% gracias a la escalabilidad del modelo de negocio. En 2022, cada dólar incremental de ventas generó un margen del 51% por lo que probablemente los márgenes de Mailchimp se sitúen claramente por debajo en relación a los de QuickBooks.

2.3 QuickBooks, poder de fijación de precios

El 52% de los ingresos en 2022 vinieron por la pata de servicios dejando entrever cómo de arraigada está QuickBooks en el sistema de sus clientes. Eso añade inelasticidad al producto, puesto que el hecho de que el 52% de los ingresos provengan de servicios añadidos implica que QuickBooks tiene poder de fijación de precios gracias al hecho de que los sistemas de sus clientes son cada vez más dependientes de Intuit. Intuit ha estado subiendo precios desde prácticamente siempre.

Imaginemos una pequeña empresa que facture $1 millón (en España el promedio de facturación de una PYME es de €2,3 millones). En promedio los usuarios de QuickBooks pagan ~$54 al mes o unos $646 al año, lo que representa un coste del 0,06% sobre la base de ingresos. En 2017 los usuarios pagaban en promedio unos $40 al mes o $480 al año.

Partiendo de la base de que el porcentaje de ingresos por servicios en relación al total ha disminuido desde el 54% hasta el 52% en el periodo 2017-22, podemos afirmar que este incremento en el ARPU (equivalente al 6,1% anualizado) se debe exclusivamente a pricing.

¿Hasta dónde podrá llegar Intuit sin afectar la elasticidad de su clientela? No lo sabemos. Pero sí creemos que el porcentaje de coste que representa QuickBooks para su cliente core es muy bajo mientras que el servicio que ofrece el programa es crítico por lo que el margen para subir precios año tras año es amplio, con permiso de la competencia.

2.4 QuickBooks, cuota de mercado y TAM

De acuerdo con Codat la cuota de mercado de QuickBooks a mediados de 2020 era del 76% mientras que Morningstar la sitúa en el 80% “aproximadamente” e Infoclutch en el 67%. Pueden existir variaciones a la hora de definir el universo Small Business (variaciones en el número de empleados máximo y/o en la facturación) pero, generalmente, existe cierto consenso en situar la cuota de mercado en el 80%.

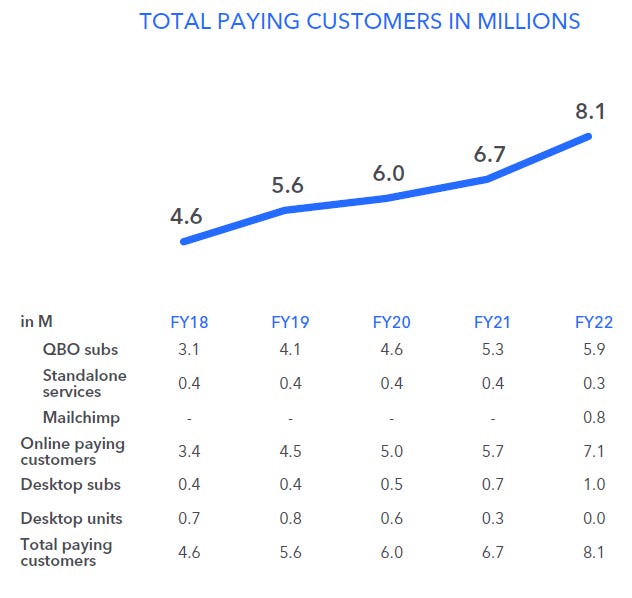

QuickBooks cuenta con unos 7,3 millones de clientes excluyendo Mailchimp. Si asumimos un market share del 80%, eso implica que ~9 millones de clientes usan un software de gestión contable (sea QuickBooks u otro).

De acuerdo con Intuit, el mercado potencial es de 75 millones de clientes (65 en EE.UU. y 10 en mercados internacionales si bien incorpora MailChimp) con lo que la penetración es del 12% y el market share sobre el total de mercado -entre aquellas Small Business que utilizan software de contabilidad y aquellas que no- se situaría alrededor del 9,5%.

Sin embargo, de acuerdo con el gobierno estadounidense existen 33,2 millones de pequeños negocios (un 51% del dato que proporciona Intuit). Asumiendo un TAM de 38 millones de Small Business (equivalente a 75 millones * 51%), el market share sobre el TAM de Intuit se situaría en el 19% la tasa de penetración se situaría en el 23,5%. ¡Ojo! Los TAMs que propociona Intuit nos parecen muy exagerados y suelen crecer de manera sospechosa año tras año en cantidades poco realistas (esto es válido para el TAM del resto de divisiones). No es algo que nos guste y preferiríamos que fuesen más conservadores en este sentido.

En 2017 el número de Small Business en Estados Unidos era de 29,6 millones por lo que el ritmo de crecimiento durante los últimos 5 años ha sido del 2,3% anualizado. En ese mismo año, QuickBooks contaba con 5,4 millones de usuarios. Extrapolando números, la tasa de penetración en 2017 era del 19,5% (vs. 23,5% en 2022) y el market share sobre el total de mercado se situaría alrededor del 15,8% (vs. 19,7% en 2022). Por tanto, la tendencia es clara: Intuit consigue penetrar un mercado que crece, en términos nominales, un 2,3%, lo que le permite situar el crecimiento en el doble dígito.

Finalmente, de acuerdo con el siguiente paper, en 2017 existían 31,7 millones de Small Businesses de los cuales tan solo 6 millones contaban con empleados (siendo el resto empresas sin trabajadores y/o autónomos). Partiendo de la base de que de los 9 de los 10 millones de clientes que reportó Intuit en el Investor Days 2022 son Small Business y 1 millón son Self-Employed, la tasa de penetración podría ser mucho más alta de lo anteriormente mencionado. A nivel particular pensamos que la tasa de penetración es bastante más elevada de lo que se suele comentar para Intuit (10%) ya que Self-Employed probablemente no necesite un software como QuickBooks para manejarse (se basta con Excel). De ahí el racional de adquirir Mailchimp con el objetivo de atacar el segmento Mid companies. Aplicando una lógica inversa: si el 90% del mercado no estuviera penetrado, Intuit concentraría sus esfuerzos en atacarlo en vez de focalizarse en los Mid Business.

Intuit sitúa la oportunidad de mercado core de QuickBooks en $39 billones (vs. $6,5 billones facturados por la división en 2022) de los cuales $10bn corresponden al propio software, $22 billones a conectar a las SMB con expertos en contabilidad con QuickBooks Live y $7 billones a penetrar en el mercado de medianas empresas con QBO Advanced.

En este sentido, QuickBooks Live creció un 55% en 2022 en número de usuarios. Sin duda, es una pata de negocio que ofrece mucha opcionalidad positiva. Intuit no desglosa los ingresos provenientes de QuickBooks Live pero creemos que la tasa de penetración es MUY baja vs. un TAM de $22 billones. Por otro lado, vemos factible que Intuit pueda disrumpir el mercado de los contables/CPA dada su posición competitiva sin mermar el efecto red de QuickBooks (explicado en el siguiente apartado)

Por su parte, QuickBooks Advanced consiguió un 40% de crecimiento en suscriptores (165k) mientras que los suscriptores con un ARPC (Average Revenue per Customer) superior a $5.000 creció un 95%. De acuerdo con Goldman Sachs, el precio de entrada de QuickBooks Advanced es de $2.000 vs. $10.000-25.000 de la competencia mientras que el Mid market está poco penetrado (11%) y crecerá al 32% CAGR hasta 2025 (penetración estimada 45%).

Morningstar cree que la tasa de retención de QuickBooks es del 79%. Aunque la tasa de retención puede parecer baja en comparación con las soluciones de software empresarial en su conjunto, no hay que olvidar que un buen porcentaje de pequeñas empresas “muere” cada año. La tasa de supervivencia de las SMB es de 5 años según la Oficina de Estadísticas Laborales. Por tanto, el retention rate entre los “supervivientes” es cercano al 100%. Intuit se ha marcado como objetivo para 2025 mejorar la tasa de supervivencia de sus clientes hasta más de 10 puntos por encima de la media del sector.

2.5 QuickBooks, barreras de entrada y ventajas competitivas

Varios son los motivos que hacen que QuickBooks no tenga (prácticamente) rival en su nicho de mercado (Small Business):

Intuit en castellano significa “intuir”. La usabilidad del programa es un aspecto clave para Intuit. Como hemos comentado, Scott Cook estaba obsesionado en incorporar la opinión del usuario final al programa. Reduciendo la curva de aprendizaje, Intuit consiguió penetrar y conseguir cuotas de mercado dominantes en un mercado muy atomizado. Partiendo de esta premisa, QuickBooks cuenta con una barrera de entrada que impide a los competidores ganar terreno apoyándose en reducir fricción con el usuario. Por tanto, QuickBooks es percibido como el software con menos fricción, lo que sin duda es una ayuda para convertir nuevos clientes.

La contabilidad suele ser un “pain in the ass” por lo que dada su naturaleza el usuario no siente emoción al descubrir un nuevo programa de contabilidad. Es decir, no existen incentivos para cambiar de plataforma. De acuerdo con Intuit, el 40% de las SMB consideran la contabilidad y la presentación de impuestos como la peor parte de poseer y gestionar un pequeño negocio.

El paquete básico de QuickBooks Online cuesta alrededor de $15 mensuales mientras que el promedio que pagan el conjunto de los usuarios de QuickBooks es ~$54 al mes. Por tanto, QuickBooks es un aspecto crítico del negocio (base de datos de contabilidad + funcionalidades) con un coste bastante modesto para el usuario final.

QuickBooks cuenta con todas las características que necesita el usuario gracias a varias décadas de experiencia y una sólida base customer-centric heredada de Scott Cook.

Intuit ofrece la herramienta por excelencia de los contables. La mayoría de Small Business cuentan con un contable (un equivalente a la figura del gestor en España). La elevada cuota de mercado de QuickBooks propicia que los contables también utilicen este programa (ProConnect), creando un efecto red: cuantos más usuarios utilicen QuickBooks, más contables utilizaran este programa ya que teniendo en cuenta la elevada cuota de mercado del programa los contables tienen muy pocos incentivo para usar el software de la competencia, lo que a su vez propicia que los contables recomienden QuickBooks a sus nuevos clientes, creando una espiral positiva alrededor del programa. Además, Intuit ofrece su software de manera gratuita a 50.000 estudiantes cada año en diferentes universidades de Estados Unidos, perpetuando el círculo (estrategia similar a la de Autodesk, por ejemplo).

QuickBooks presenta unos costes de cambio elevados dada la regularidad en la contabilidad y la dificultad de transferir el registro contable de una empresa, así como de aprender un nuevo software para registrar los asientos. El cambio de software de contabilidad implicaría volver a vincular el nuevo software con varias aplicaciones de terceros, como las que conectan el software de punto de venta o las que integran los datos de las nóminas. QuickBooks ha señalado que su software se vincula con hasta 700 aplicaciones. Por tanto, QuickBooks presenta unos costes de cambio elevados.

2.6 QuickBooks, riesgos y competencia

A nuestro modo de entender un riesgo que presenta QuickBooks es el lanzamiento de un software similar gratuito como puede ser el caso de Wave (propiedad de H&R Block). Si bien es un riesgo poco significativo debido a los puntos comentados anteriormente (y a los que cabe añadir las dificultades de conseguir un canal de distribución que permita alcanzar escala) es importante monitorizarlo.

El software gratuito podría añadir fuentes de ingresos alternativas que sustenten el negocio. Veamos el caso de Wave:

La plataforma de Wave es más básica y está diseñada para facilitar su uso a los autónomos y a las empresas de una sola persona, mientras que QuickBooks está diseñada para cubrir necesidades empresariales más complejas. Para los autónomos (1 de cada 10 clientes de QuickBooks) probablemente Wave es una mejor opción. Para pequeñas empresas que ofrecen un servicio en persona y/o trabajan con un contable, QuickBooks es la opción estándar ya que satisface un conjunto más diverso de necesidades empresariales. Wave compite con Excel y con el 10% de clientes de QuickBooks, principalmente.

Por otro lado, el hecho de que la base de usuarios está atomizada dada su propia naturaleza (Small Business) y de que las barreras de entrada que ha construido Intuit son los suficientemente elevadas permite asumir que si Wave pretendiese atacar el negocio core de QuickBooks (Small Business, en detrimento de Self-Employed) necesitaría mucho tiempo para ganar la partida dándonos tiempo a reaccionar a nosotros como inversores y/o a la propia Intuit.

De hecho, en cierto modo Wave sirve como puerta de entrada a QuickBooks igual que QuickBooks sirve de entrada para programas como NetSuite, Microsoft Dynamics o Xero cuando el modelo de negocio implique que la compañía pase de ser una pequeña empresa a una empresa superior en tamaño y complejidad.

La estrategia de crecimiento de QuickBooks no pasa tanto por competir con el estamento inferior (Wave, Excel) si no que tratará de atacar el estamento superior (NetSuite y compañía) ya que el pastel es más grande. De ahí que QuickBooks esté ampliando el número de usuarios por licencia y delimitando en mayor medida las funcionalidades de cada usuario con el objetivo de que el usuario X solo tenga acceso a los aspectos requeridos por su función dentro de la empresa.

Por otro lado, QuickBooks se enfrenta a la posibilidad de que Block o Shopify ofrezcan a las Small Business servicios de contabilidad. Si bien de momento estas plataformas no suponen un riesgo para Intuit, es posible que en futuro traten de arañar parte del pastel. De momento, Block y Shopify pueden integrarse en QuickBooks y no creemos que quieran comenzar una batalla contra una plataforma que cuenta con el 80% del market share. A futuro, es posible que este tipo de negocios, enfocados también a SMB (Small Medium Business), traten de expandirse horizontalmente para ganar cuota en el bolsillo de sus clientes. Aunque consideramos que las barreras de entrada son lo suficientemente elevadas, se trata de un riesgo a monitorizar. Finalmente, de igual modo que es posible que Block y Shopify ataquen el mercado de QuickBooks, también cabe la posibilidad de que QuickBooks ataque el mercado de Block y Shopify: Intuit podría apostar fuerte por añadir complementos a QuickBooks, como la creación de una plataforma de ventas omnicanal para pequeñas empresas. La adquisición de Mailchimp es una señal en este sentido.

2.7 Mailchimp

En setiembre de 2021 Intuit anunció la compra de Mailchimp a cambio de $12bn en cash y stock (50-50%). Aproximadamente el 95% de los ingresos de Mailchimp son recurrentes y más del 50% de los ingresos se producen fuera de los Estados Unidos. La empresa registró unos ingresos no auditados de aproximadamente $800 millones en 2020 (15x ventas) lo que representa un 10% de las ventas de Intuit en 2020, con un crecimiento interanual del 20%. Sin duda, una transacción cara, del estilo de las que se produjeron en 2021. Para hacernos una idea, en setiembre de 2021 Intuit cotizaba a unas 13x ventas mientras que ahora mismo cotiza a 7x. En nuestra opinión el market timing en términos de asset allocation fue malo aunque la mitad del deal se financió con acciones de Intuit, las cuáles se encontraban en máximos desde las últimas décadas.

Viendo que la evolución de cada dólar incremental de ventas de la división generó un margen del 51% en 2022 (año en que se incorpora Mailchimp) vs. 75-80% en los años previos, es fácilmente asumible pensar que Mailchimp cuenta con unos márgenes inferiores a los de QuickBooks.

Mailchimp fue fundada en 2001 y en sus inicios ofrecía soluciones de marketing por correo electrónico. Con el tiempo evolucionó incorporando herramientas de marketing digital (páginas sociales shoppable, automatización del marketing, promoción multicanal, etc.) que permite la gestión de las relaciones con los clientes apoyándose en información predictiva orientada a la acción para impulsar el valor y la fidelidad. Algo así como un CRM para pequeñas empresas. En definitiva, Mailchimp ofrece soluciones de marketing para conseguir y conservar clientes. Cuenta con 13 millones de usuarios, 2,4 millones de MAUs y 800.000 clientes.

Mailchimp permitirá a los usuarios de QuickBooks saber realmente quién compra qué producto, cuán rentables son esas compras, tener en cuenta los clientes potenciales, etc. Al combinar los datos de los clientes y los datos de las transacciones de compra, los usuarios tendrán más y mejores conocimientos acerca de sus clientes (P&L por cliente) lo que les permitirá apalancarse en nueva información como puede ser saber a quién pueden ofrecer descuentos o dónde hay oportunidades. El racional de la compra es incrementar las capacidades para las pequeñas empresas y atacar el mid market.

3. Consumer

La división de Consumer ofrece los productos y servicios de la herramienta TurboTax, diseñados para preparar y presentar los impuestos federales y estatales en Estados Unidos.

Cumplimentar los formularios es un proceso tedioso, complejo y que suele requerir tiempo (13 horas para ser concretos, de acuerdo con Janet Yellen). La declaración de impuestos en Estados Unidos es radicalmente diferente al sistema utilizado por muchos países occidentales. En España, el procedimiento es sencillo. En primer lugar, se debe revisar el formulario que te envía el gobierno con los impuestos ya calculados. Si toda la información es correcta tan solo se debe aceptar y enviar. Así de simple. En cambio, en Estados Unidos el contribuyente debe rellenar toda la información. Eso supone un esfuerzo en términos temporales considerable ya que el sistema es poco intuitivo, a lo que se debe sumar la posibilidad de cometer errores con las repercusiones pertinentes (ya sea recibir una devolución menor, una contribución mayor o una penalización).

Consecuentemente, prácticamente ningún declarante realiza la presentación de impuestos sin ningún tipo de ayuda o asistencia. TurboTax facilita la presentación de impuestos, reduciendo la fricción para el usuario sin necesidad de desplazarse de su casa, haciendo que sea un proceso relativamente fácil al guiar al usuario a través del proceso con preguntas tipo entrevista y muchas definiciones y explicaciones en lenguaje sencillo.

Cuenta con diferentes paquetes en función de la situación de cada contribuyente. Por ejemplo, con la versión TurboTax Deluxe, el maximizador de deducciones de TurboTax busca más de 350 deducciones y créditos fiscales con el objetivo de maximizar el reembolso o minimizar la cantidad que se debe. Por motivos evidentes, se trata de una división con mucha estacionalidad.

TurboTax necesita que la declaración de impuestos en si sea compleja pero no lo suficiente como para que los declarantes deban acudir a contables/CPAs (aunque mitiga este riesgo con el lanzamiento de TurboTax Live, un servicio de asistencia personal online)

3.1 Consumer, números

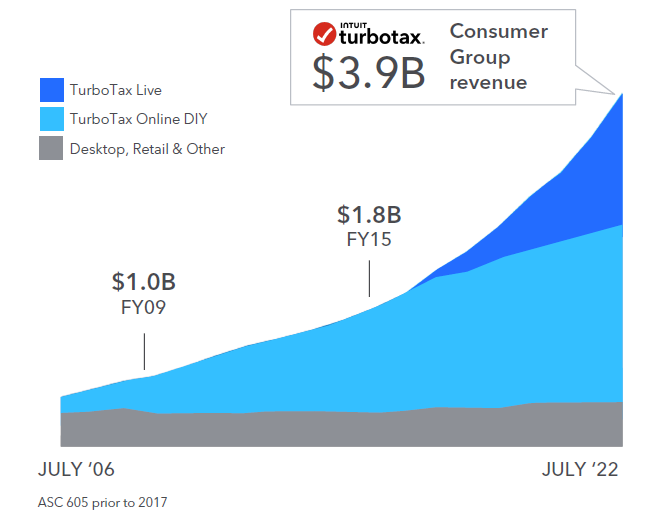

El crecimiento en ingresos y en EBIT durante el periodo 2018-22 ha sido equivalente al 12% anualizado gracias a mejoras en el mix de la división.

En la tabla superior vemos como Product revenue (TurboTax Desktop) no ha crecido mientras que Service and other revenue (TurboTax Online y TurboTax Live) han crecido al 13%. Partiendo de la base de que TurboTax Live creció el 30% durante 2022 con un peso del ~25%, el restante 75% creció a ritmos del 3-3,5%. TurboTax es una cash-cow mientras que TurboTax Live es el motor de crecimiento.

3.2 TurboTax, cuota de mercado

TurboTax fue el responsable del 64% de las devoluciones totales en Estados Unidos durante 2022 si consideramos los asistentes del mismo tipo (Other DIY) y del 29% si consideramos el 100% de las diferentes alternativas a la hora de presentar los impuestos.

TurboTax ostenta una cuota de mercado superior al 70%. Su mayor competidor es H&R Block, la cual tiene un pricing ligeramente inferior al de TurboTax (aunque hablamos de un ahorro de entre $5 y $10, dependiendo del paquete, sobre una base de entre $50 y $120). Aun así, durante los últimos años Intuit le ha comido la tostada:

El hecho de que los ingresos crezcan a un ritmo claramente superior al número de devoluciones se debe al valor añadido que aporta la herramienta. Como puede observarse en la siguiente tabla, los asistentes (y en especial Turbotax) han estado arañando cuota en términos de devoluciones al resto de alternativas. La media de ingresos por cliente en 2022 fue de $79 lo que representa tan solo una fracción de lo que se pagaría a un contable y sin salir de casa.

3.3 Consumer, Competencia

Las diferencias entre TurboTax y H&R Block no son notables. Ambas compañías llevan décadas en el mercado. Sin embargo, la presentación de impuestos presenta unos costes de cambio debido al tiempo que se puede llegar a perder si se cambia de proveedor. Los usuarios de TurboTax pueden acceder a las declaraciones de impuestos anteriores, que autocompletarán los formularios de impuestos del año en curso con la información del ejercicio anterior. Además, la diferencia de precio entre TurboTax y H&R Block es baja. Por tanto, el beneficio monetario no compensa los costes de cambio. La tasa de retención de TurboTax Online es del 81%. Para el conjunto de la división Morningstar sitúa la tasa de retención en el 79% vs. 73% para H&R Block.

Existen alternativas prácticamente gratuitas o a muy bajo precio. Una de ellas es FreeTaxUSA. Se trata de una herramienta low-tier en términos de facilidad de uso y funcionalidades, pero el precio es significativamente más bajo que el de TurboTax ($20 vs. $80 por un servicio similar). Opciones como FreeTaxUSA pueden tener su espacio entre aquellos usuarios price seekers.

Sin embargo, al igual que sucede con la contabilidad, la declaración de impuestos es un mal inevitable para los estadounidenses, por lo que es esperable que traten de que la tarea sea “rápida e indolora”. TurboTax es la mejor herramienta en términos de confiabilidad y de facilidad de uso.

Vemos difícil que un competidor gratuito pueda emerger ya que no existen alternativas para generar ingresos más allá del cargo por el uso de la propia herramienta. Consecuentemente, dada la propia naturaleza del negocio, consideramos improbable que las herramientas gratuitas o a un precio claramente inferior puedan imponerse a no ser que consigan una calidad en la herramienta similar a la de TurboTax a un precio claramente inferior. Y aun así costaría tiempo desbancar a Intuit, dándonos tiempo a reaccionar como inversores.

Finalmente, cabe la posibilidad de que una empresa relacionada con las finanzas personales ofrezca una herramienta gratuita del mismo modo que Amazon ofrece Prime Video; sin embargo, tras la adquisición de Credit Karma este riesgo se mitigó parcialmente.

3.4 Consumer, TAM

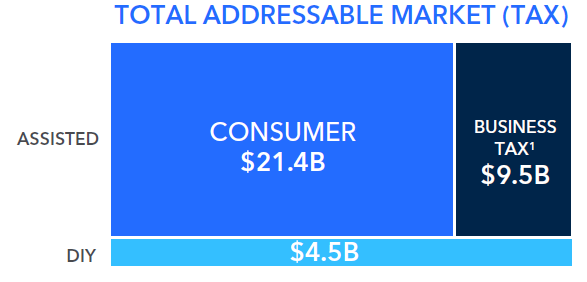

Intuit sitúa la oportunidad de mercado core de la división en $35 billones (vs. $3,9 facturados en el FY22).

La gran oportunidad se encuentra en TruboTax Live, la cual creció un 30% durante el pasado año. TurboTax Live ofrece acceso al asesoramiento de expertos, lo que significa que los clientes pueden tratar situaciones específicas y complejas con profesionales de la contabilidad y la fiscalidad con sólo un clic. Esta nueva modalidad está dirigida a atacar el mercado de los contables y de las tax stores (que es el más grande, con una cuota superior al 50%), por lo que la oportunidad es muy grande gracias a (i) que los contables cobran más que TurboTax Live y a (ii) la conveniencia de no tener que desplazarse hasta la oficina del contable.

De acuerdo con Intuit, el importe de devoluciones al recibir asistencia por parte de TurboTax Live es de $244 mientras que el importe de devoluciones sin asistencia es de $66. Por tanto, existen $178 ($244 - $66) de oportunidad por usuario para TurboTax y teniendo en cuenta que la herramienta realizó 47 millones de devoluciones, la oportunidad es equivalente a $8,3bn (vs. $3,9bn facturados en 2022).

TurboTax puede seguir creciendo gracias (i) a la mayor conveniencia (online) de su propuesta con respecto a los contables/CPAs y a las Tax stores, (ii) al hecho de contar con un precio inferior al de sus alternativas (contables/CPAs y Tax stores) y (iii) a que el usuario recibe un mayor importe del que destina a sufragar el coste de TurboTax.

La compañía estima que la división de Consumer crezca a ritmos del 8-12%. Partiendo de la base de que el ~25% de la división (TurboTax Live) creció al 30% durante el último año mientras que el resto (~75%) creció al 3,2%, nos parece razonable las estimaciones del management.

3.5 Situación en Estados Unidos

El éxito de TurboTax se apoya en una base algo inestable que podría derrumbarse si el gobierno de Estados Unidos hiciera lo que la mayoría de los países ricos hicieron hace tiempo y convirtiera la declaración de impuestos en un proceso sencillo y gratuito para la mayoría de los ciudadanos. Sin embargo, TuroTax Live mitiga parcialmente este riesgo.

Para defenderse, Intuit se apoyó en el programa Free File (creado en 2002 tras una campaña de lobbying del sector) por el cual Intuit y sus competidores se comprometieron a proporcionar la plataforma de manera gratuita para los contribuyentes que generen menos de $72.000 a cambio de que el IRS (el departamento del Gobierno estadounidense encargado de la recaudación fiscal) se comprometiera a no crear un sistema gestionado por el propio gobierno. El IRS tiene su propia versión de Free File aunque no es funcional. Según este acuerdo, el 70% de los estadounidenses son elegibles para Free File, pero para la temporada de impuestos de 2019, solo el 2,6% de declaraciones se presentaron a través de Free File.

Intuit y la competencia trataron de “tapar” Free File “escondiéndolo” dentro de Google o incitando a los usuarios a pagar para obtener mejores resultados. Finalmente, en 2021 tanto Intuit como H&R Block decidieron dejar de ofrecer este servicio. El modelo no funciona: en mayo de 2022 se supo que Intuit pagará $141 millones en restitución a millones de contribuyentes a quienes se les cobró injustamente por servicios de impuestos que deberían haber sido gratuitos.

Varios son los motivos que subyacen tras las diferencias a la hora de presentar los impuestos entre Estados Unidos y la mayoría de países occidentales.

Parte de la opinión pública cree que es responsabilidad del ciudadano aclarar al gobierno cuánto deben contribuir ya que el gobierno puede tener un conflicto de interés y maximizar el volumen de impuestos a pagar.

Por otro lado, en un país tan capitalista como EE.UU. el hecho de complicar la declaración fiscal genera un sentimiento anti-impuestos, lo cual es del agrado de buena parte de la opinión pública.

Y por supuesto, están Intuit y el resto haciendo lobbying.

Un paper de la National Bureau of Economic Research revela que la cumplimentación automática de las declaraciones de impuestos podría ser sencilla para muchos declarantes, ya que entre el 41 y el 48% de las declaraciones podrían rellenarse con precisión utilizando información de las declaraciones de impuestos del año anterior. También descubrieron que entre el 43 y el 44% de los declarantes que pagan para que alguien les haga la declaración de la renta podrían rellenarla automáticamente sin problemas.

El gobierno de Biden hizo del aumento de la financiación de la IRS una de sus principales prioridades en materia de gasto interno. El año pasado, la administración propuso un aumento de más del 50% del presupuesto normal de la agencia (y según algunas fuentes podría ser significativamente superior). Este aumento podría proporcionar la financiación necesaria para que IRS haga realidad la gratuidad de las declaraciones. A priori, el modelo no sería el mismo que en España (pre-filled) si no que emularía TurboTax. De momento, se reservaron $15 millones dentro de la Ley de Reducción de la Inflación para que el Departamento del Tesoro estudiara un sitio web gratuito de presentación de impuestos federales. La secretaria del Tesoro, Janet Yellen, expresó su apoyo a la simplificación del proceso.

Sinceramente, no sabemos qué pasará. Si tuviésemos que apostar, apostaríamos a que el gobierno creará su propio sistema. En nuestra opinión no es un “if” es un “when”. También es cierto que esta historia se remonta a principios del milenio (2002, Bush) y, 20 años después, todavía estamos aquí.

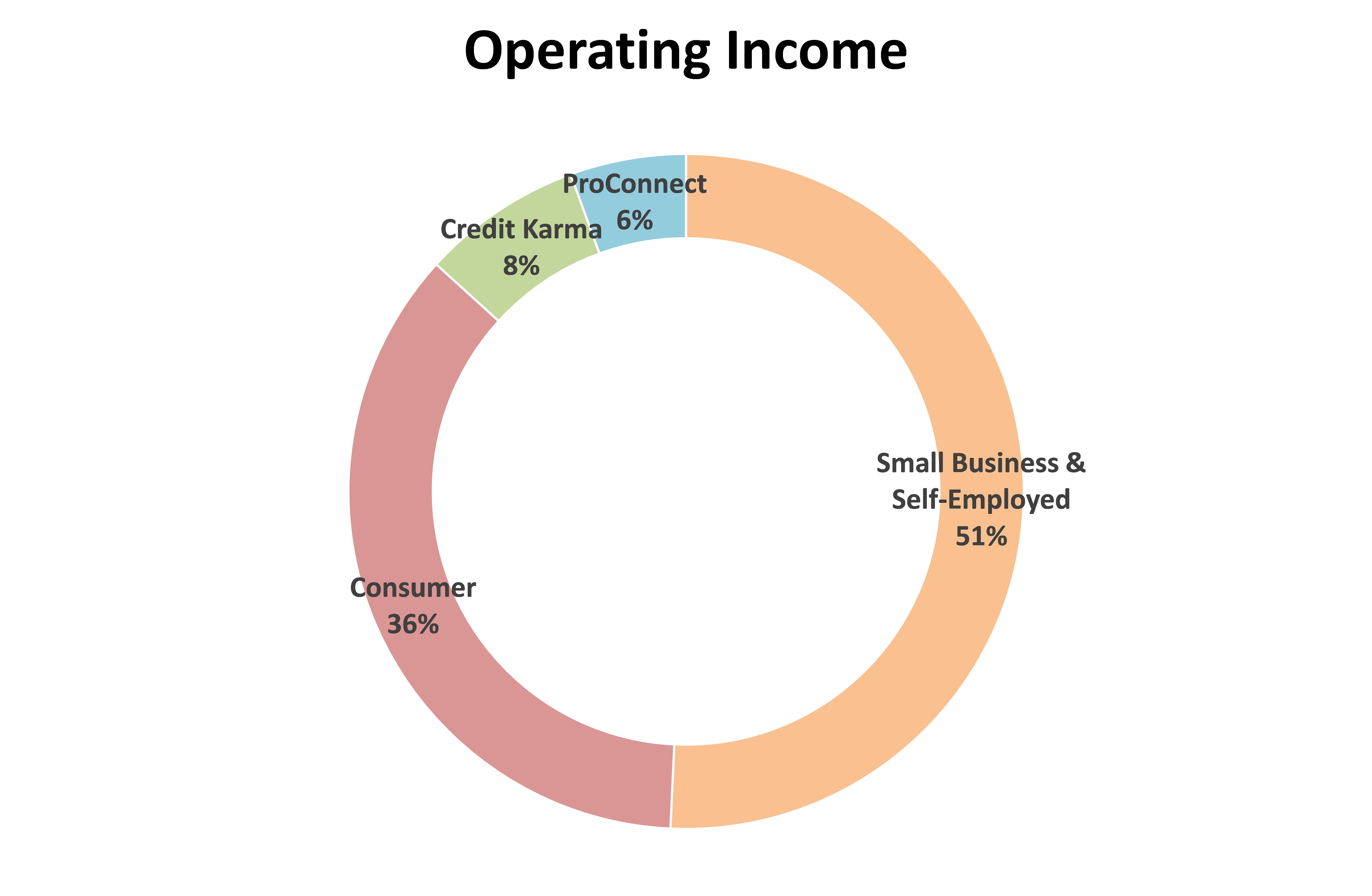

En todo caso, unos $3bn de ingresos están en juego (31% de los ingresos de Intuit en 2022 y 36% del operating income). De acuerdo con los datos de la National Bureau of Economic Research anteriormente expuestos, podríamos asumir que algo menos 50% de los ingresos de la división están en juego aunque asumiremos el 50%. Eso supone el 15% de los ingresos de Intuit y un 18% del EBIT podrían esfumarse. Sin embargo, el paso del tiempo favorece a esta división ya que la oportunidad en TurboTax Live es muy grande ($30,9bn), aun recortando el TAM al 50% ($15,5bn vs. $3,9bn facturados por Consumer).

Como veremos en el apartado de Valoración, el EBIT de Intuit crecerá a ritmos de entre el 12,6% y el 17,1%. Por tanto, si Intuit perdiese el 50% de la división Consumer (o el 18% del EBIT), el golpe sería equivalente al crecimiento de 1-1,5 años. Sin duda, no es una situación que nos guste pero en ningún caso es un jaque mate. Tan solo perderemos un año de crecimiento. En el peor de los casos (desaparición del 100% división) perderíamos 2-4 años de crecimiento.

4. Credit Karma

Credit Karma es una plataforma de finanzas personales que provee al usuario con recomendaciones personalizadas sobre tarjetas de crédito, préstamos de hogar, auto y personales, seguros, cuentas de ahorro, etc. En definitiva, ayuda a los consumidores a encontrar los mejores productos financieros para ellos.

El punto fuerte de Credit Karma yace en la ayuda que ofrece a los usuarios a la hora de obtener mayor certeza al solicitar determinados productos financieros en base al credit score. El credit score es un “rating” que tiene cada individuo en base a su historial crediticio y es utilizado por bancos y compañías de crédito estadounidenses para evaluar el riesgo de cada potencial prestatario. En Estados Unidos se puede consultar el credit score una vez al año de forma gratuita en cada una de las tres agencias de informes de crédito (Experian, Equifax, TransUnion). Sin embargo, es muy importante comprobar el credit score de manera recurrente para identificar si existen errores o si se está deteriorando. Aquí es donde Credit Karma es muy útil, ya que permite comprobar el informe de crédito a discreción.

Credit Karma utiliza información de Equifax y TransUnion los cuales utilizan el sistema Vantage si bien Experian (sistema FICO) es la más utilizada por las instituciones financieras. Conocer el credit score de FICO cuesta unos $39 al mes (MyFICO) pero los usuarios de Credit Karma pueden tener un proxy (Vantage) de manera gratuita.

Los usuarios de Credit Karma suelen utilizar el credit score para monitorizar su situación crediticia (por ejemplo, solicitar una nueva tarjeta de débito rebaja el credit score). Credit Karma (i) se nutre de dos fuentes (Equifax y TransUnion), (ii) actualiza el credit score de manera semanal y (iii) proporciona dos informes semanales (Equifax y TransUnion) donde ofrecen información concreta sobre el credit score para que el usuario pueda mejorarlo.

Ese es el gancho de Credit Karma: permite al usuario entender y optimizar su credit score. Y es la única que ofrece esta información con este nivel de detalle ya que el hecho de contar con 142 millones de usuarios y 42 millones de MAUs le proporciona un poder negociador ante Equifax y TransUnion difícilmente asumible para una competencia que a día de hoy o bien no existe o bien no es relevante.

Cerdit Karma genera ingresos cuando un usuario obtiene un producto financiero que recomienda la plataforma. Si Credit Karma ayuda a sus partners (bancos, aseguradoras, tarjetas, etc.) a coger tracción estos volcarán más esfuerzo en mejorar la gama de productos y a realizar recomendaciones más personalizadas, mejorando la usabilidad del usuario final. Por otro lado, el usuario final puede optimizar su situación crediticia gracias al credit score. Todas las partes implicadas salen beneficiadas. En nuestra opinión, cuenta con un moat de efecto red aunque de baja calidad. Por otro lado, la plataforma crece a buen ritmo en número de MAUs, en frecuencia y en ingresos por MAU. Por tanto, las bajas barreras de entrada se contrarrestan con un perfil de crecimiento muy elevado. Más adelante veremos que, además, existe la posibilidad de realizar venta cruzada con TurboTax.

Intuit completó la compra de Credit Karma en diciembre de 2020 a cambio de $8,1bn (42% cash, 58% acciones). Partiendo de que en el año fiscal 2022 Credit Karma generó $1,8bn, Intuit pagó 4,5x veces ventas. En diciembre de 2020 Intuit cotizaba a 8x ventas del FY22. De nuevo, nos parece una adquisición cara, al menos, de momento aunque es cierto que más del 50% de la adquisición se financió con acciones de Intuit las cuales estaban cotizando en niveles claramente superiores (11x ventas del FY20) al actual (7,6x ventas FY23).

Como curiosidad, el Departamento de Justicia estadounidense forzó a Intuit a vender la unidad de impuestos de Credit Karma a Block. Apenas ingresó $50 millones. Block la ofrece de manera gratuita a los usuarios de Cash App. De acuerdo con Block, Cash App Taxes sirve, sobre todo, para retener a sus clientes. No creemos que podamos considerarla competencia de TurboTax, al menos de momento.

La adquisición también tiene sentido desde el punto de vista de la venta cruzada ya que Credit Karma puede proporcionar información financiera y fiscal personalizada a los miembros que hayan presentado sus impuestos con TurboTax utilizando los datos de sus declaraciones de impuestos anteriores. También ha incorporado Turbo Tax en su aplicación, lo que permite a sus miembros preparar sus impuestos dentro de la aplicación. De acuerdo con Goldman Sachs el 60-65% de los usuarios de Credit Karma no utilizan TurboTax. Asimismo, Intuit ha ofrecido a los declarantes de TurboTax anticipos de reembolso de cinco días si se inscriben para que su reembolso se deposite directamente en una cuenta de Credit Karma Money. Intuit también ha integrado Credit Karma en la plataforma de nóminas de QuickBooks y ofrece a los 16 millones de empleados a los que paga QuickBooks la opción de depositar sus nóminas en una cuenta de dinero de Credit Karma.

Credit Karma crece y mucho. Y lo hace de manera rentable. A pesar de que solo se disponen datos de los dos últimos ejercicios, la realidad es que Credit Karma creció durante el FY22 un 58% con un margen operativo del 30%. Por otro lado, tras los resultados del 1Q23 recién publicados, el management guió una caída de los ingresos para el FY23 de entre el 10 y el 15%. Quizás comprarla hoy hubiese salido más rentable… La incerteza macroeconómica está provocando que las entidades financieras que promocionan sus productos en la plataforma estén incrementando los requisitos de elegibilidad. A largo plazo, Intuit espera que la división crezca a ritmos del 20-25% anualizado (sin tener en cuenta la venta cruzada con TurboTax).

Finalmente, es cierto que Mint, una aplicación gratuita de finanzas y contabilidad para consumidores que Intuit adquirió por $170 millones en 2009 no ha funcionado. Mint no proporciona el informe crediticio de manera gratuita, solo se nutre de Equifax y solo actualiza el credit score una vez al mes (Credit Karma lo actualiza semanalmente). Intuit incluía Mint en la división Consumer (TurboTax) por lo que no es posible conocer los números de la plataforma. Mint pasará a formar parte de Credit Karma. Sin embargo, si Intuit ha adquirido Credit Karma seguro que no tuvo éxito.

5. ProConnect

Esta división incluye productos como Lacerte, ProSeries o ProConnect Tax Online dirigidos a profesionales de la contabilidad. Estos productos están integrados con QuickBooks. A pesar de representar el 4% de los ingresos de Intuit y de crecer por debajo de lo que lo hace la compañía, lo cierto es que se trata de la división con mejores márgenes.

Cuando analizamos Intuit, nos llamó la atención los márgenes de ProConnect. Recordemos que Intuit ofrece la herramienta por excelencia de los contables lo que genera un efecto red: cuantos más usuarios utilicen QuickBooks, más contables utilizaran este programa ya que teniendo en cuenta la elevada cuota de mercado del programa los contables tienen muy pocos incentivos para usar el software de la competencia, lo que a su vez propicia que los contables recomienden QuickBooks a sus nuevos clientes, creando una especie de círculo virtuoso. Por tanto, esperábamos que Intuit “regalase” sus productos a los contables para reforzar el efecto red. Sin embargo, entendemos que la posición competitiva de la compañía es tan elevada que no le hace falta vender los productos de ProConnect con un margen bajo.

La compañía no ofrece guidance sobre esta división (apenas aparece en la presentación del Investor Days). Nosotros estimaremos un crecimiento en línea con los últimos años (mid-single digit) y mantendremos los márgenes en niveles del 70%.

6. Márgenes

Intuit cuenta con un margen bruto en el entorno del 80% y un margen neto superior al 15%.

Desde la irrupción del Covid-19 los márgenes han ido a la baja por dos motivos:

La adquisición de negocios que cuentan con un margen inferior (Mailchimp y Credit Karma). En este sentido no es algo que nos preocupe siempre y cuando las adquisiciones sean acreetivas. Mailchimp añade nuevas funcionalidades a QuickBooks además de aportar volumen de negocio y CreditKarma es una plataforma que crecerá por encima del 20% y que ofrece venta cruzada con TurboTax y con QuickBooks. Consecuentemente, la mayor generación de FCF fruto de estas adquisiciones compensa el descenso del margen agregado.

La amortización de la tecnología y los intangibles adquiridos. Tal y como puede observarse en el gráfico inferior, la mayor parte de las caídas en márgenes se deben a la partida de amortización relacionada con M&A. Aparte de que se trata de una partida non-cash (sin incidencia en términos de FCF), una vez amortizado el 100%, los márgenes tenderán a subir de nuevo. De acuerdo con nuestros cálculos, el 58% del descenso del margen operativo entre 2020 (pico en márgenes) y 2025 se debe a amortizaciones relacionadas con M&A. Consecuentemente, el margen neto volverá a niveles cercanos al 20%.

El CAGR de crecimiento de la generación de FCF/share en el periodo 2017-2022 es equivalente al 53% anualizado. Intuit es una máquina de generar caja. Para ello, se ha apoyado en un crecimiento de los ingresos durante los últimos 5 años del 49%. Si bien el CAGR del EBIT es del 36% en EBIT y del 39% en EPS debido a la reducción de márgenes anteriormente comentada, recordemos que buena parte de esta reducción se debe a la amortización de intangibles (non-cash).

7. Capital Allocation

En el periodo 2017-2022 Intuit ha generado $14,6 billones en FCF. Por otro lado la compañía ha utilizado $15,9 billones durante el mismo periodo en dividendos (20%), recompra de acciones (22%) y M&A (58%).

En el momento en que se escribe este informe, no consideramos que las adquisiciones de Intuit entren dentro del concepto “diworsification” si bien el market timing no ha sido el más correcto. En líneas generales, podríamos afirmar que de los $8,7bn destinados a M&A entre el FY21 y el FY22, Intuit podría haberse ahorrado el 30-40% si hubiese realizado las adquisiciones en los momentos actuales. En la época de los “crytpo-bros” provocada por las políticas ZIRP, la compañía podría haber sido algo más conservadora en su estrategia de adquisiciones.

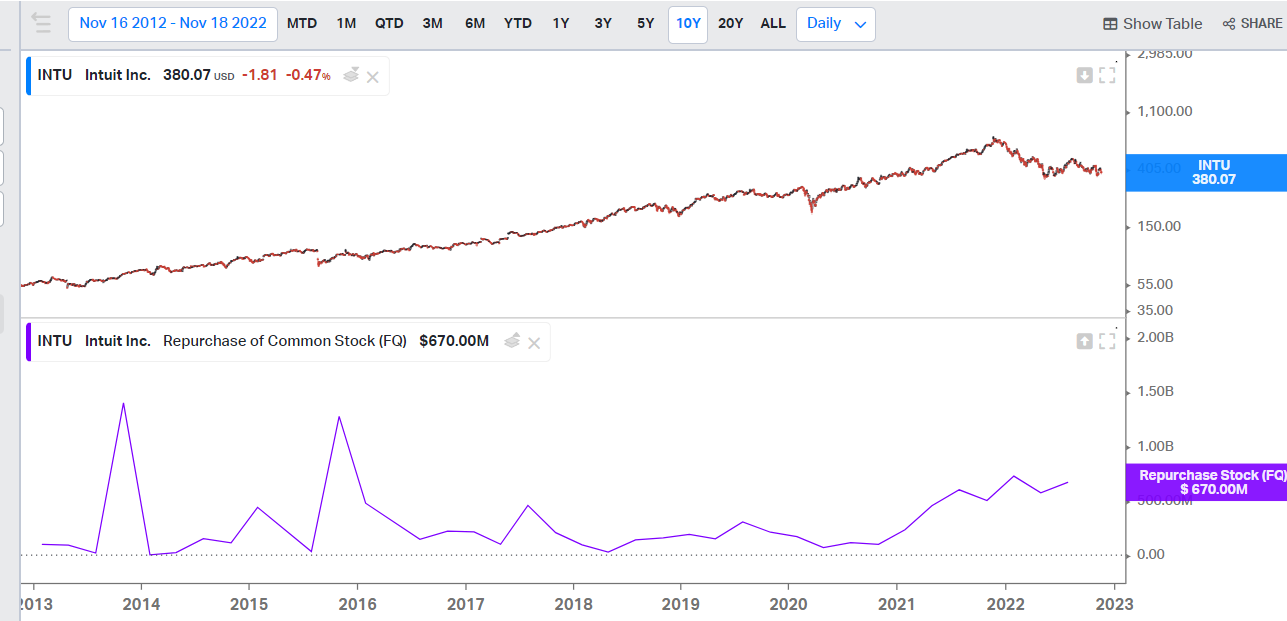

En nuestras estimaciones, asumimos un crecimiento del FCF del 11% anualizado. Nos gustaría observar una aceleración en el ritmo de recompras, especialmente ahora que la compañía cotiza en el rango bajo de los últimos años en términos de valoración. En este sentido, Intuit aprobó la recompra de $2 billones adicionales lo que da a la empresa una autorización total de $3,5 billones lo que representa más del 3% del market cap de la compañía. En este caso, sí estamos contentos con el market timing. Esperamos que la tendencia a la baja en el número de acciones diluidas vuelva a coger tracción tras la entrada del nuevo CEO y las dos adquisiciones realizadas.

En el gráfico inferior vemos como en 2016 la compañía aceleró las recompras tras caídas en el precio.

Aestas computa el SBC como FCF ya a su vez que diluimos el número de acciones en nuestras valoraciones. Nos parece lo más sensato ya que el modelo refleja la contabilidad real de la empresa, sin ajustes. SBC no es una salida de caja pero sí provoca dilución y eso es lo que incorporamos en nuestras estimaciones. Por otro lado, a partir de 2021 las SBC en términos de ingresos se incrementaron desde el 6% (2017-2020) hasta el 8% (FY21) y el 10% (FY22), como muchas otras compañías IT. Entre el FY17 y el FY22 el número de acciones aumento un 1,7% anualizado debido, en gran parte, a M&A. Esperamos que esta tendencia se ralentice gracias al programa de recompras.

Durante los últimos años la compañía tenía una posición de caja neta. Tras las recientes adquisiciones la duda neta se ha incrementado hasta los $3,6 billones a cierre del FY22 situando el ratio DN / EBITDA en el 1,1x. No es algo que nos preocupe ya que en 3-4 años Intuit debería ser capaz de volver a tener caja neta. El pago de intereses por la deuda ha sido inferior a la obtención de intereses por la posición en caja. Durante los próximos años, ceteris paribus, el pago de intereses no será relevante en términos de capital allocation por lo que no profundizaremos.

8. Equipo directivo

En 2019 Sasan Goodarzi (52 años) se erigió como CEO tras haberse incorporado a la compañía en 2004 sustituyendo a Brad Smith quien lideró la compañía desde 2008 con un retorno absoluto superior al 20% anualizado. Los motivos de la renuncia aparentan estar relacionados con motivos personales. Sasan Goodarzi ha dejado su huella, de momento, con las adquisiciones de Mailchimp y de Credit Karma. Tanto Sasan Goodarzi como Brad Smith son miembros del Board of Directors.

Sin embargo, el fundador Scott Cook (70 años) se mantiene dentro de la empresa bajo la figura de Chairman del consejo ejecutivo (no del Board of Directors). Y, además, mantiene una posición del 2,5% del accionariado, equivalente a $2,8 billones. Por tanto, Intuit está bajo el control del fundador el cual mantiene una posición relevante en la compañía.

En cuanto a la compensación, esta se divide en un salario base ($1,1 millones para el CEO en FY23), un bonus anual en forma de cash de hasta el 200% del salario base basado la evolución de los ingresos y de métricas non-GAAP y en un sistema de incentivos a largo plazo dividido en 3 partes: 50% PSUs (vesting 12, 24 y 36 meses) que se determinan en función del TSR vs. peers (Adobe, Netflix, Salesforce, Visa, etc.), 25% RSUs (4 años) y 25% Stock Options (7 años).

El salario máximo al que aspira Sasa Goodarzi en el FY23 es de $1,1 millones en salario base, $2,2 millones en bonus anual y $25,5 millones en Equity. Durante los últimos 3 años ha ganado entre $20,3 millones (FY20) y $27,2 millones (FY22). Ópticamente parece un salario elevado pero es bastante moderado en ser comparado con sus peers. Aun así, no nos gusta demasiado el sistema de compensación. Preferiríamos ver métricas GAAP por acción. De todos modos, la figura de Scott Cook nos protege como accionistas.

Finalmente, un aspecto que nos gusta mucho de Intuit es la cultura corporativa. Aparte de la obsesión con el usuario final descrita en el apartado de Historia de la compañía, tal y como señaló @Invesquotes, Sasan Goodarzi está bastante focalizado en no perder agilidad corporativa, un aspecto clave en las empresas del sector.

9. Valoración y conclusiones

Las previsiones del management a largo plazo implican un crecimiento mínimo anualizado de los ingresos del 13,5% y un crecimiento máximo del 18,1%. Dado que Credit Karma es la división con menores márgenes y la que más crecerá mientras que Consumer es la división con mayores márgenes y la que menos crecerá, si asumimos que los márgenes se mantienen (aunque QuickBooks y Credit Karma presentan escalabilidad), el crecimiento a nivel de ventas se trasladará en un 12,6% a nivel de EBIT como mínimo y un 17,1% como máximo. Para la división ProConnect estimamos un crecimiento mid-single digit (5%).

Proyectamos un crecimiento promedio del 11% del FCF a 2030 y valoramos al 4% Yield para obtener una TIR del 11% incluyendo dividendos. Con la que está cayendo este año (inflación y tipos), la compañía cotiza al 3,5% FY23 (Intuit cierra el año fiscal en julio).

Intuit es un ecosistema de varios negocios, cada uno de ellos con sus propias características, perfiles de crecimiento y barreras de entrada. QuickBooks es el negocio core de la compañía y el mejor en nuestra opinión gracias a su elevado perfil de crecimiento y a las elevadas barreras de entrada. TurboTax es un buen negocio gracias a su posición competitiva, aunque a su vez representa el mayor riesgo para Intuit (no existe la compañía perfecta, ni inversión sin riesgo). Existe la posibilidad de que el gobierno materialice la creación de su propio sistema de preparación y presentación fiscal, lo que implicaría perder el 18% del EBIT que si bien es mucho en términos absolutos, tan solo equivale a 1-1,5 años de crecimiento de la compañía. Por tanto, el coste de oportunidad sería de 12-18 meses. Si este riesgo se materializase, aumentaríamos el peso en cartera de Intuit. Finalmente, la menor durabilidad de Credit Karma se compensa con un perfil de crecimiento muy elevado.

Si pudiésemos pedir un deseo para estas próximas navidades, pediríamos un spin off de QuickBooks. Evidentemente, esto no sucederá. Mientras tanto, tenemos una compañía tecnológica con décadas de historia, que ha conseguido sobrevivir a Microsoft, que genera mucha caja, con un accionista de referencia, con una durabilidad del modelo de negocio bastante correcta (aunque no excelente) y un perfil de crecimiento elevado.

La TIR de la inversión es atractiva al situarse en el 11%. Por todo ello, Intuit ocupa un puesto a media tabla en Aestas Fund, FI. Aprovecharíamos para cargar más peso en el caso de que el gobierno estadounidense lance un servicio que compita con TurboTax ya que las incertidumbres se reducirían a prácticamente 0 (con permiso de los unknowns-unknowns). Mientras tanto, nos sentamos en la acción para componer a doble dígito.

DISCLAIMER. Toda la información ofrecida en el presente documento tiene un carácter meramente formativo y no representa una recomendación de compra (artículo 63 de la Ley 24/1988, de 28 de julio, del Mercado de Valores, y en el artículo 5.1 del Real Decreto 217/2008, de 15 de febrero). Aestas Fund no se responsabiliza del uso que se haga de esta información. Antes de invertir en una cuenta real, es necesario tener toda la formación adecuada o delegar la tarea en un profesional debidamente autorizado para ello.