Idexx

Una de las mejores empresas del mundo

¡Hola mundo!

Aestas Fund es un proyecto en busca de una oportunidad

Enlace a la presentación: Link

Cartera a 31/01/2023:

Durante el mes de enero no se produjeron entradas y salidas. Se vendió una parte de la posición en Intuit para financiar un aumento de la posición en Fortinet.

Rendimiento (desde 31 de octubre de 2022 a 31 de enero de 2023): 3,3% neto vs. -1,2% MSCI World Net Euro.

Índice

1- Grupo de Animales de Compañía (“CAG”)

1.1 TAM y cuota de mercado

1.2 Tendencias subyacentes

1.3 Modelo de negocio

1.4 Ventajas competitivas y barreras de entrada

2- Livestock, poultry and Dairy (“LPD”)

3- Water quality products (“Water”)

4- Márgenes y retornos

5- Capital Allocation

6- Management

7- Valoración y conclusiones

IDEXX Laboratories fue fundada por David Shaw en 1983 con cinco empleados en el barrio Old Port de Portland, Maine, para dar respuesta a un nuevo nicho de mercado: la detección de enfermedades en animales de ganado y aves de corral. En pocos años, la empresa se distinguió como líder en kits de inmunoensayo y apoyándose en su éxito Idexx se diversificó hacia otros negocios dentro del ámbito de la sanidad animal. El punto de inflexión se situó entre mediados de los ochenta y mediados de los noventa, momento en el que la empresa empezó a vender pruebas, servicios y equipos relacionados dirigidos al gremio de los veterinarios.

Actualmente, Idexx es el líder mundial en productos sanitarios para mascotas. La compañía desarrolla, fabrica y distribuye productos y presta servicio a la industria veterinaria de animales de compañía. Adicionalmente, también sirve a la industria ganadera, avícola, láctea y ofrece servicios de análisis de agua.

Idexx representa los dos pilares básicos del estilo de inversión de Aestas: Durabilidad + Crecimiento. La calidad de la compañía es prácticamente inmejorable mientras que el mercado subyacente en el que opera crecerá al 9% durante los próximos 20-25 años. Además, Idexx cuenta con una cuota de mercado superior al 50% mientras que la de sus más inmediatos competidores no representa ni un tercio en cada una de las divisiones de la compañía. Finalmente, consideramos que el riesgo de disrupción es muy bajo.

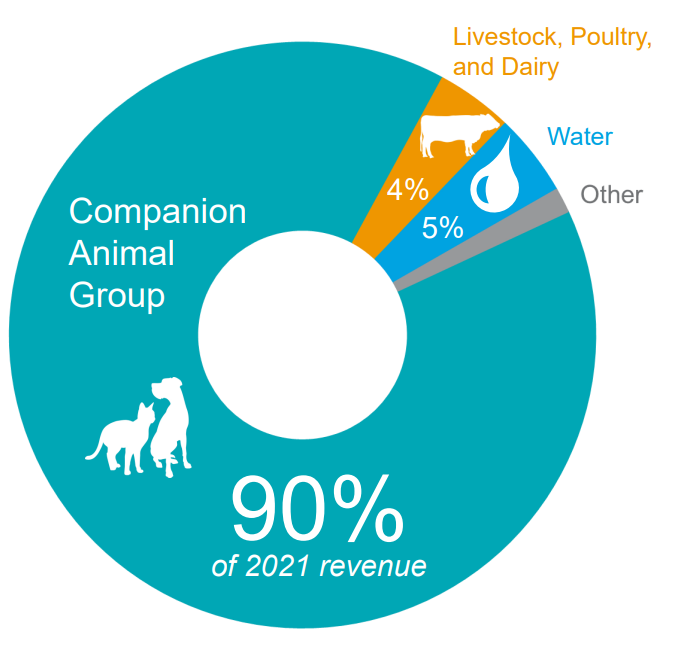

Idexx opera a través de tres segmentos de negocio: Grupo de Animales de Compañía (“CAG”), Productos de Calidad del Agua (“Water”) y Ganadería, Avicultura y Lácteos (“LPD”). Sin duda la joya de la corona es CAG, tanto por su peso en el top line como por el crecimiento que presenta. Por su parte Water y LPD ofrecen resiliencia ya que son modelos de negocio muy recurrentes en los que Idexx ocupa posiciones de liderazgo y, además, ofrecen un crecimiento algo más que digno a nivel de beneficio operativo.

1- Grupo de Animales de Compañía (“CAG”)

CAG ofrece servicios de diagnóstico y laboratorio para veterinarios que tratan animales de compañía. Esta división ofrece una amplia gama de productos y servicios, incluidas pruebas de diagnóstico para enfermedades como el gusano del corazón, la enfermedad de Lyme y la leucemia felina; servicios de laboratorio para pruebas de diagnóstico y seguimiento de enfermedades crónicas; y software veterinario para la gestión de registros de pacientes y resultados de diagnóstico. En definitiva, la división CAG consiste en productos y servicios que permiten a los veterinarios cuidar mejor de las mascotas. A grandes rasgos, el modelo de negocio de Idexx sería equiparable al de Danaher pero enfocada en animales de compañía.

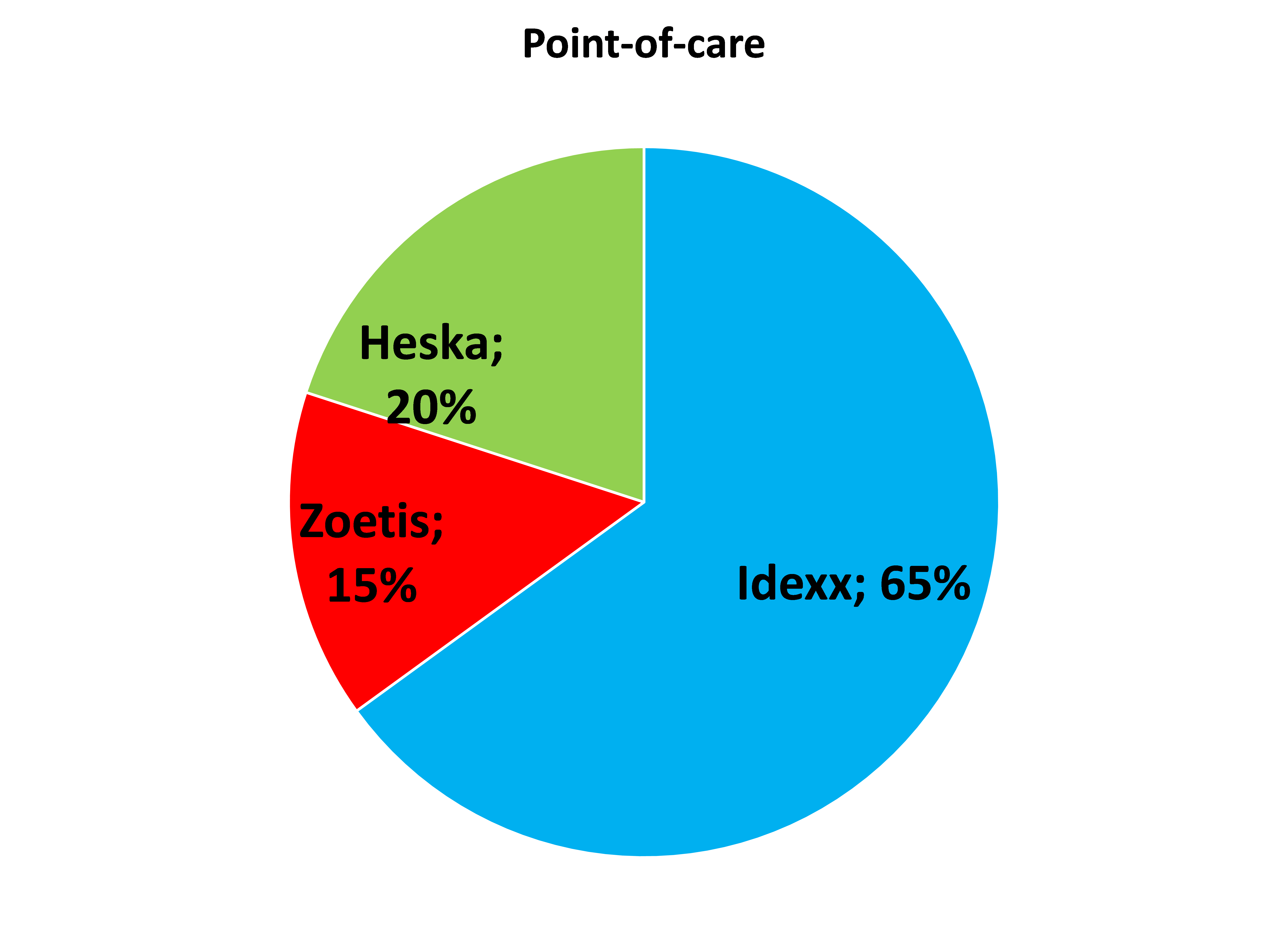

La división de CAG se subdivide en dos partes y en ambas Idexx es el líder mundial: Point-of-care (55% de la división) y Laboratorios (45%).

1. Point-of-care: Consumibles, productos de ensayo y servicios que se realizan en la propia clínica veterinaria. Los tests de Idexx son conocidos por su precisión y rapidez de respuesta, generando poder de marca. También ofrecen servicios de consultoría y diagnóstico de laboratorio veterinario para instalaciones in situ y externas, además de sistemas y servicios de diagnóstico por imagen. Por último, ofrecen soluciones de software para clínicas y consultorios veterinarios. En Estados Unidos ostenta una cuota del 65%.

2. Laboratorios: Se trata de tests y ensayos que necesitan procesarse en un laboratorio. Idexx cuenta una cuota del 52% por lo que respecta a laboratorio.

1.1 TAM y cuota de mercado

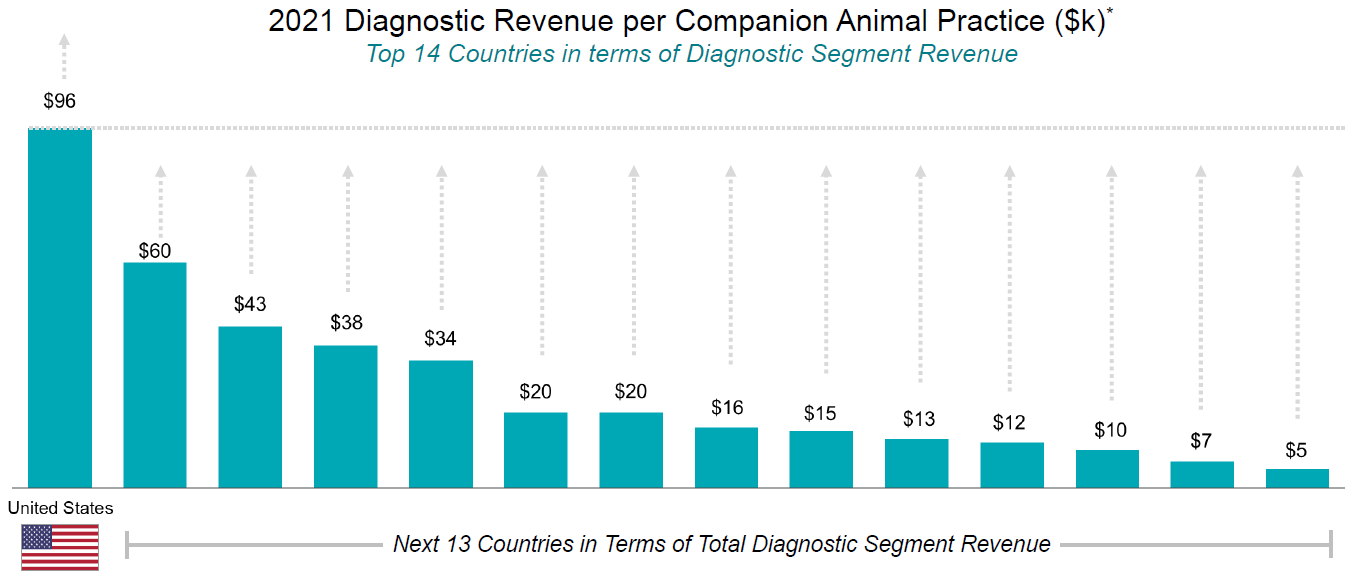

El TAM en 2021 era equivalente a $4,2bn (62% sobre el total) en Estados Unidos y $2,6bn para el resto (38%); es decir, $6,8bn. Por tanto, atendiendo a los ingresos de Idexx en 2021 ($3,2bn), la cuota de mercado mundial es del 47%. En este sentido, es interesante señalar como la cuota de mercado de Idexx fuera de EE.UU. es más baja que en Estados Unidos.

Probablemente, el segmento internacional crecerá más que el estadounidense debido a que la cuota de penetración de los productos y servicios que ofrece Idexx es bastante menor:

Los competidores internacionales son más pequeños por lo que la compañía cuenta con escala tanto a nivel operativo, como a nivel de R&D así como en capacidad de generar una fuerza de ventas mayor por lo que no debería ser excesivamente complicado conseguir una cuota de mercado superior al 50% durante los próximos años. Como puede observarse en el gráfico inferior, Idexx está atacando el mercado internacional donde tiene un objetivo de crecimiento del 12-16% vs. 9-13% en Estados Unidos.

Por si fuera poco, la compañía estima que existe mucho mercado por penetrar: tan solo el 15% está cubierto. Si bien damos verosimilitud a este dato, es importante señalar que no creemos que sea posible llegar a un porcentaje cercano al 100% ya que ello implicaría que absolutamente todas las mascotas reciben una atención completa en términos sanitarios. Aun así, como veremos más adelante, nos parece razonable asumir que el porcentaje de penetración subirá con el paso del tiempo, tal y como ha venido sucediendo durante los últimos años.

Al igual que sucede con Thermo Fisher (link de la tesis: https://aestas.substack.com/p/thermo-fisher), la amalgama de productos y servicios que ofrece esta división hacen imposible (e innecesario) analizarlos al detalle. Sin embargo, sí que es importante conocer la idea subyacente por la cual Idexx estima que el sector crezca a ritmos del 9% anualizado hasta 2046.

1.2 - Tendencias subyacentes

El porcentaje de hogares estadounidenses con mascotas en casa ha pasado de ser el 56% en 1988 al 68% en 2016 y el 70% en 2021. Existen varias tendencias subyacentes que apoyan el crecimiento del sector:

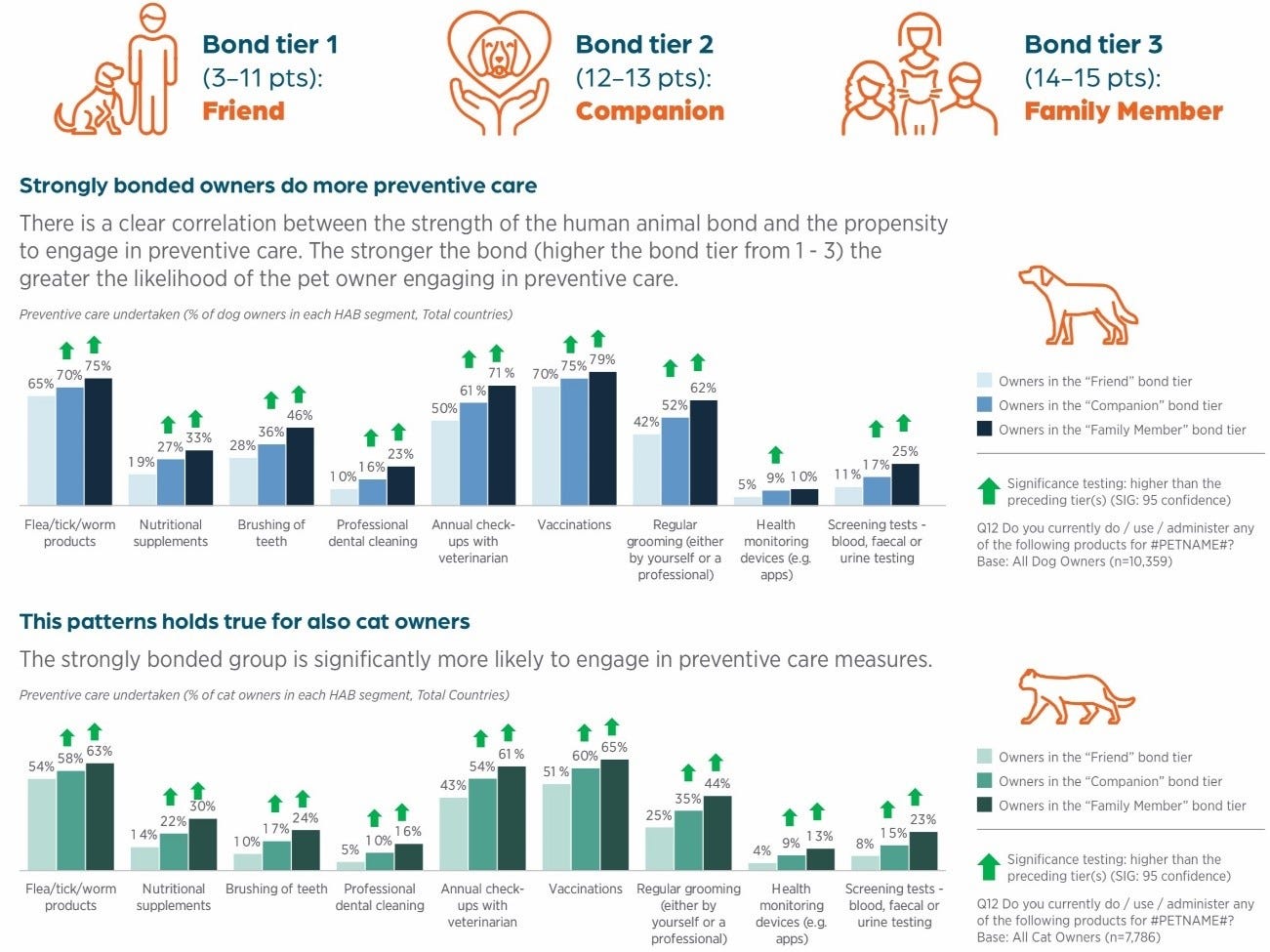

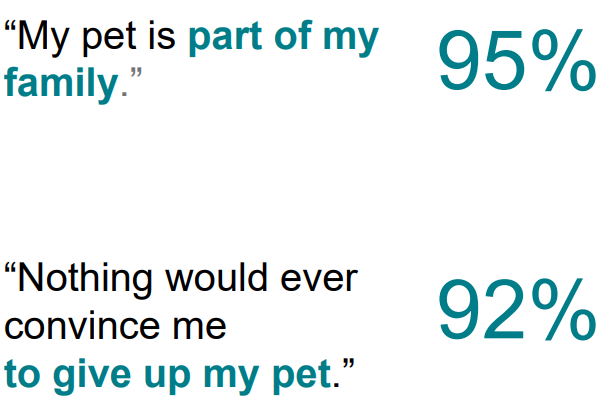

1 – La baja natalidad fruto de la inestabilidad económica de muchas familias provoca que se incremente la adopción de animales de compañía. Con muchos matices, pero podríamos decir que la mascota es un sustitutivo más económico y menos exigente en términos de dedicación temporal. En cierto sentido, los animales de compañía han pasado a ser un miembro más de la familia en lo que se conoce como la “humanización” de las mascotas. Este aspecto es clave ya que contra más integrada esté la mascota en la familia, mayor es el gasto destinado a su salud. En este sentido, el 72% de los propietarios de mascotas en Estados Unidos visitaron el veterinario al menos 1 vez en 2021 mientras que el 48% realizaron una visita preventiva.

2 – Cada vez hay más personas que viven solas. En general, a nadie la gusta la soledad permanente por lo que una mascota es un buen remedio a este problema.

3 - Existen diferentes estudios que afirman que tener mascota mejora la salud de las personas. Por ejemplo, presuntamente disminuyen los niveles de cortisol (una hormona relacionada con el estrés) y disminuyen la presión arterial. Además, todos hemos visto terapias para autistas, gente con depresión o personas de la tercera edad asociadas al trato con animales.

4 - Cada nueva generación presenta un mayor grado de concienciación naturalista y ecológica. El cambio climático y la pandemia han acelerado la percepción de que debemos cuidar y respetar el entorno. Dada su naturaleza, las mascotas pueden encajar en una tendencia de pensamiento que se agudiza con cada nueva generación.

5- La esperanza de vida de los perros se ha duplicado en las últimas cuatro décadas, y los gatos domésticos viven ahora el doble que los gatos callejeros. Las razones que explican la mejora en la esperanza de vida son, en gran medida, una mejor atención sanitaria y una mejor alimentación. Este incremento en la esperanza de vida de las mascotas es muy relevante ya que el gasto sanitario prácticamente se duplica entre un cachorro y un perro de edad avanzada (y prácticamente se triplica en el caso de Diagnósticos).

Esta serie de tendencias estructurales subyacentes (humanización, concienciación naturalista, miembro de la familia, etc.) implican que los dueños de las mascotas prioricen el cuidado del bienestar del animal de compañía. Es decir, la salud y el cuidado de la mascota ocupan un lugar cada vez más relevante dentro del presupuesto del hogar. Este punto es importante ya que todas las empresas del mundo compiten por arañar la máxima cuota posible del bolsillo de los consumidores.

Probablemente hace unas cuantas décadas si un animal enfermaba y su tratamiento tenía un coste relativamente elevado la familia decidiría sacrificarlo. Actualmente no está bien visto socialmente y existe un cambio en la mentalidad de la población a la hora de asumir sus responsabilidades para con las mascotas -ya sea por cariño o por ética-. En este sentido, los animales han pasado incluso a tener derechos protegidos como es el caso de la ley del Bienestar Animal en España. El cambio de paradigma que eleva los derechos de los animales es un viento de cola para Idexx. Además, esta tendencia se produce en todas los estratos sociales, reafirmando nuestra idea. Dentro del 1,6% de los ingresos familiares destinados a la mascota, los servicios veterinarios representan el 0,7%.

En conclusión, Idexx tiene un crecimiento por delante muy atractivo debido a (i) la baja cuota de mercado fuera de Estados Unidos junto con su mayor escalabilidad, (ii) el TAM por penetrar y (iii) la tendencia secular a favor del bienestar animal. Desde otra perspectiva, Idexx señala tres patas de crecimiento: nuevos clientes, incrementos de precio y utilización e innovación.

La innovación en los productos de Idexx permite (i) añadir nuevos clientes, (ii) seguir impulsando el consumo de sus productos y servicios ya que estos abarcan un mayor número de necesidades para el bienestar animal y (iii) aplicar un pricing superior dado que las prestaciones mejoran año tras año. En este sentido, el número promedio de visitas al veterinario crece a ritmos del 2-3% anual normalizado (excluyendo los años Covid-19) mientras que los ingresos de las clínicas veterinarias crecen a ritmos de digito simple alto.

Por otro lado, es importante señalar que el porcentaje de análisis por cada visita veterinaria va en aumento por diversos motivos.

1- Los análisis de sangre son fundamentales a la hora de diagnosticar y tratar una amplia variedad de enfermedades, ya que permiten obtener mucha información en poco tiempo. Es una prueba rutinaria que, junto con un examen físico completo y un análisis de orina forman parte de un programa eficaz para el cuidado y la prevención de enfermedades en animales. Los resultados dan a conocer el estado de salud del animal, permitiendo al veterinario recomendar el mejor tratamiento para prevenir o controlar el progreso de algunas enfermedades. Además, Idexx trata de incrementar los análisis preventivos con el objetivo de ensanchar el mercado.

2- Como ya hemos comentado, la “humanización” de las mascotas alimenta el incremento en el número de análisis por visita ya que el bienestar del animal ha ganado peso en la lista de prioridades de las familias.

3- Además, los diagnósticos se están convirtiendo en un importante generador de beneficios para las clínicas veterinarias. Esto es así debido a que históricamente las clínicas veterinarias obtenían una parte considerable de sus ingresos de la venta de alimentos y productos farmacéuticos. Sin embargo, el auge de canales de venta online como Chewy.com (e-commerce estadounidense de alimentos y otros productos relacionados dirigidos a los animales de compañía) o la cada vez mayor disponibilidad de productos para las mascotas en supermercados como Walmart representan un riesgo para los negocios de veterinaria ya que estas figuras pretenden desintermediar parte del negocio existente entre la clínica veterinaria y el propietario de la mascota.

4- Los cuidados veterinarios están cambiando gradualmente desde los métodos de diagnóstico tradicionales hacia point-of-care, reduciendo el tiempo necesario para obtener los resultados y mejorando la conveniencia. Estos productos -de alto margen-ofrecen la comodidad de obtener resultados en menos de 10 minutos. Es decir, se está produciendo una mejora en términos de conveniencia.

Por tanto, los análisis mejoran la rentabilidad de las clínicas veterinarias así como la conveniencia a la vez que los clientes (los propietarios de las mascotas) son cada vez más proclives a mejorar la atención sanitaria de sus animales de compañía. Consecuentemente el número de visitas clínicas que incluyen diagnóstico crece año tras año. Además, el pricing también aumenta fruto de la innovación y la preumitización de los productos de Idexx.

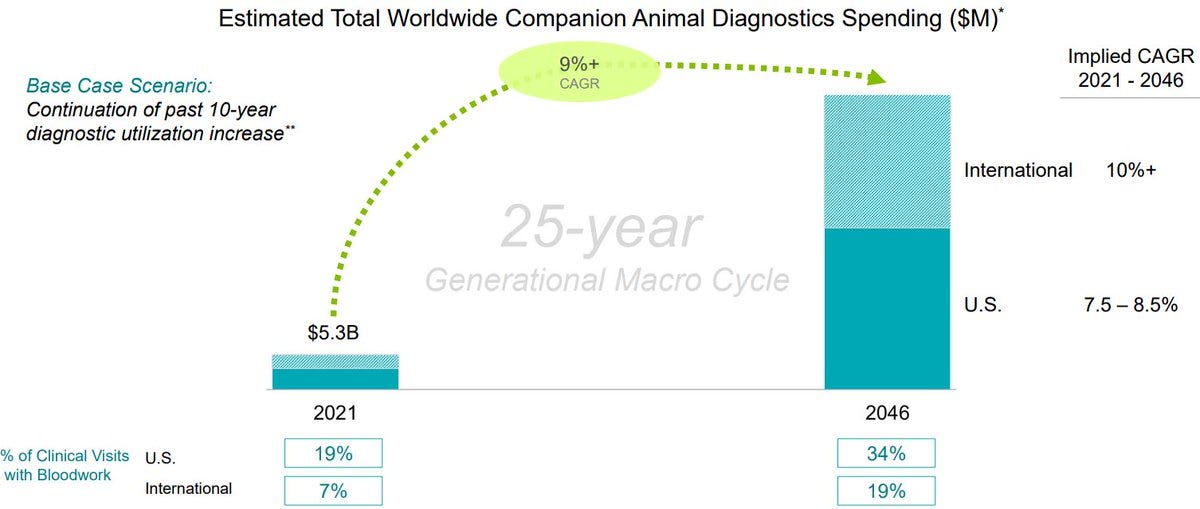

Actualmente el porcentaje de visitas clínicas que incluyen análisis de sangre se sitúa en el 17% en EE.UU. y en el 7% en Internacional. La compañía espera que este porcentaje se sitúe en el 34% y en el 19% para 2046 respectivamente, lo cual nos parece razonable observando la tendencia de la última década:

1.3 – Modelo de negocio

El modelo de negocio de Idexx, como el de tantas otras empresas similares, se basa -en parte- en vender equipamiento con un margen relativamente bajo para después vender consumibles asociados al equipamiento con un margen superior. Se trata del modelo razor/blade: estrategia de vender un producto principal a un precio bajo (máquina de afeitar) con el objetivo de generar ingresos a través de la venta de accesorios o suministros relacionados los cuales cuentan con un margen superior (cuchillas de afeitar).

El gráfico inferior muestra como el número de equipos vendidos por Idexx ha crecido sustancialmente (desde 17.500 equipos en 2010 a 108.000 equipos en 2021; CAGR 18%). Idexx sitúa la oportunidad de mercado en 227.000 instrumentos por lo que el crecimiento será claramente inferior al del periodo 2010-2021, algo que ya intuíamos ya que nos es muy razonable -salvando alguna excepción- pensar que una empresa pueda crecer al 18% CAGR durante varias décadas.

Los orgánicos de los ingresos recurrentes siguen la estela de la venta de equipamiento, situándose en el doble dígito.

A cierre de 2021, los ingresos recurrentes de la división CAG son equivalentes al 88% lo que implica que, como mínimo, un 79% de los ingresos de Idexx son recurrentes (sin tener en cuenta los ingresos recurrentes de Water y de LPD, que creemos que representan un porcentaje elevado). Este porcentaje aumenta año tras año:

1.4 Ventajas competitivas y barreras de entrada

Siguiendo con la analogía de Thermo Fisher y Danaher, creemos que es más sencillo y barato fabricar y comercializar productos dirigidos a la población animal que a la humana ya que las limitaciones y los requisitos son menores. Por tanto, a priori las barreras de entrada son menores que las de Thermo Fisher y Danaher si bien este hecho queda compensado por la enorme cuota de mercado de Idexx la cual le ofrece protección en términos de escalabilidad, R&D y fuerza de ventas. Además, nosotros creemos que Idexx seguirá siendo el líder mundial en CAG durante mucho tiempo ya que no se trata de un sector muy cambiante y/o proclive a la disrupción tecnológica. En este sentido, Idexx cuenta con una serie de ventajas competitivas y barreras de entrada que pasamos a detallar a continuación:

One-stop-shop y venta cruzada

La posición dominante de Idexx en términos de cuota de mercado dentro de los segmentos de point-of-care y de laboratorio refuerza su condición de one-stop-shop. El objetivo de Idexx es ofrecer una solución conveniente para los clientes, ya que pueden obtener todo lo que necesitan sin tener que visitar varios lugares diferentes. Adicionalmente, la escala de la compañía le permite ofrecer a las clínicas veterinarias expertos que incrementan la notoriedad de los productos de Idexx a la vez que educan a los veterinarios. En definitiva, Idexx tiene una capacidad única para la venta cruzada de muchos productos y servicios.

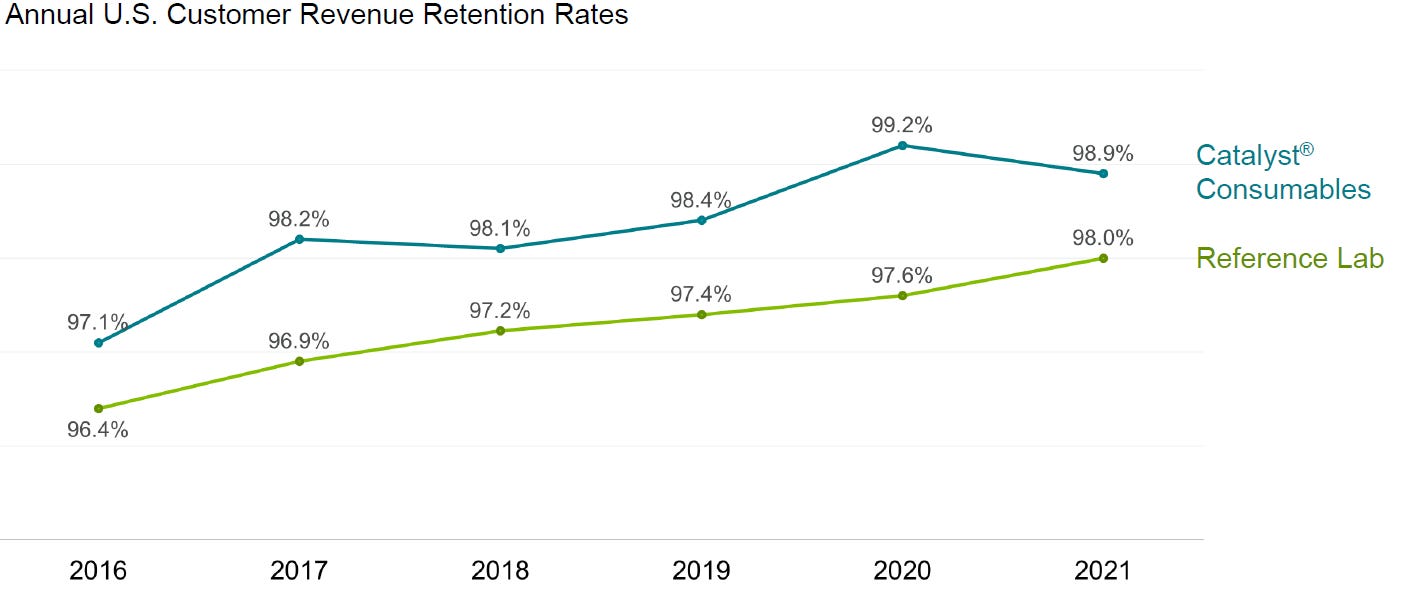

Coste de cambio

Las tasas de retención tanto en el segmento de diagnóstico como en el de laboratorio son sencillamente espectaculares lo cual es significativo de la calidad, la confiabilidad y del servicio al cliente de Idexx.

El modelo razor/blade de la compañía se ve reflejado en el hecho de que los analizadores y sus consumibles están diseñados para funcionar como un único sistema, constituyendo un circuito de equipamiento-consumibles cerrado que “atrapa” al cliente. Por otro lado, una vez que la clínica ha instalado el equipo de Idexx y ha formado a sus técnicos veterinarios en él, es más probable que a futuro sigan confiando en Idexx. Adicionalmente, Idexx ofrece software y cloud que están integrados con los productos de la compañía. En este sentido, es muy improbable que un cliente cambie de software y se pase a la competencia debido a la curva de aprendizaje y al hecho de que este software se utiliza para mantener datos cruciales sobre un determinado animal/paciente

Red de laboratorios

La mayoría de laboratorios utilizan una combinación de tests in-house y de tests de laboratorio. Idexx cuenta con una extensa red de laboratorios que actúa como barrera de entrada para sus competidores ya que la compañía puede realizar pruebas a un coste inferior gracias a una mayor escalabilidad. El volumen y el consiguiente uso eficiente de los laboratorios se traducen en márgenes más atractivos que los que pueden ofrecer los laboratorios independientes de menor tamaño.

Innovación

Idexx muestra su capacidad para innovar constantemente. La empresa ha creado nuevas generaciones de ensayos y equipos de laboratorio que pueden detectar más enfermedades. Los productos y servicios de Idexx suelen centrarse en la detección de nuevos tipos de enfermedades y parásitos, la mejora de los plazos de entrega de los resultados de las pruebas, el aumento de la precisión de los resultados y la mejora de la comodidad de las pruebas in situ. Aun así, nos gustaría saber el porcentaje de ingresos provenientes de nuevos productos y servicios.

2. Livestock, poultry and Dairy (“LPD”)

LPD proporciona pruebas de diagnóstico, servicios e instrumentación relacionada que se utilizan para gestionar el estado de salud del ganado y las aves de corral, mejorar la eficiencia de los productores y garantizar la calidad y seguridad de la leche y los alimentos. Los productos LPD de Idexx son adquiridos principalmente por laboratorios públicos y privados que prestan servicios de análisis a veterinarios, productores y procesadores de ganado.

Idexx es el líder mundial en diagnósticos de enfermedades infecciosas del ganado. Creemos que se trata de un segmento poco dado al cambio (señalando barreras de entrada y coste de cambio) debido a la importancia de la seguridad alimenticia y al bajo coste de los productos y servicios de Idexx en relación al coste total del producto (el animal/alimento). El porcentaje de ingresos recurrentes se sitúa por encima del 70% desde el 60% en 2010, permitiendo a la compañía mejorar los márgenes.

3. Water quality products (“Water”)

Water ofrece soluciones de análisis para la detección y cuantificación fácil, rápida y precisa de diversos parámetros microbiológicos en el agua. Los principales productos son las pruebas Colilert, Colilert-18 y Colisure, que detectan la presencia de coliformes totales y E. coli en el agua -E. coli es una bacteria que se encuentra comúnmente en el tracto intestinal de los seres humanos y los animales-. Estos organismos se utilizan ampliamente como indicadores microbianos de una posible contaminación fecal del agua.

Idexx es el líder mundial. Analiza el agua de 2.000 millones de personas en el mundo en más de cien países. El 80% de los ingresos provienen de laboratorios públicos, empresas de suministro de agua y laboratorios privados certificados para analizar el agua potable de conformidad con las normas reglamentarias. El 20% restante provienen de pruebas que se utilizan para evaluar el agua utilizada en procesos de producción (por ejemplo, en aplicaciones farmacéuticas y de bebidas) y para evaluar el agua embotellada, las aguas residuales, etc.

4. Márgenes y retornos

El hecho de contar con un margen bruto superior al 60% y un margen neto superior al 20% es espectacular para cualquier compañía, pero más espectacular aún es la evolución de estos mismos.

Idexx sitúa su objetivo de mejorar el margen operativo en 50-100 puntos básicos por año, lo cual nos parece realista -e incluso conservador- ya que nosotros modelamos aproximadamente 90 puntos básicos de mejora en años normalizados. Varios son los motivos que subyacen en esta mejora de los márgenes:

1- Como ya hemos visto, Idexx cuenta con unos ingresos recurrentes de, como mínimo, el 79% (sin contar los ingresos recurrentes de LPD y Water, los cuales representan un porcentaje elevado). Estos ingresos recurrentes están asociados a consumibles que cuentan con un margen superior.

2- El crecimiento de doble dígito de la compañía permite generar escalabilidad gracias al apalancamiento operativo.

3- Idexx comenta en su presentación que parte de la mejora de los márgenes viene explicada por un incremento de la productividad de los laboratorios.

4- La premiumitización de los productos, el modelo razor/blade (cliente captivo) junto con la posición competitiva de Idexx le permite aplicar incrementos de precios.

5- Mejora intra-segmento gracias al mayor peso de software.

A corto plazo, el margen EBIT va a sufrir fruto de una inversión discrecional en R&D, la cual se ha situado en el rango 5,0-5,5% durante los últimos 5 años. En este sentido, la inversión en R&D estimada para 2022 se situará en niveles cercanos al 8,5% debido a que la compañía ha destinado unos $80 millones en adquirir licencias para el segmento point-of-care. Se trata de licencias de productos que no se incluyen en la oferta actual de Idexx por lo que el management comunicó que se trata de una oportunidad de mercado atractiva.

Además, durante 2021 el crecimiento del número de visitas a las clínicas veterinarias se multiplicó por 4,5 veces (desde el 2-3% normalizado) fruto del boom en adopciones tras la irrupción de la pandemia por lo que el crecimiento de la compañía se ralentizó durante el 2022, impactando ligeramente algunas partidas como Sales & Marketing como resultado del apalancamiento operativo. Sin embargo, tal y como ya hemos señalado, esperamos que a medida que el entorno se normaliza Idexx siga mejorando sus márgenes progresivamente.

Finalmente, merece la pena señalar la inelasticidad de la demanda de Idexx ya que en un entorno inflacionario como el actual la compañía ha sido capaz de proteger el margen bruto.

Por lo que respecta a los retornos, la compañía lleva aumentándolos de manera paulatina desde la última década. Idexx no es muy intensiva en M&A por lo que toda mejora a nivel de ingresos y de márgenes se traslada directamente en una mejora del ROIC. Dada la naturaleza del modelo de negocio, esperamos que esta tendencia continúe.

5. Capital Allocation

El Capital Allocation de la compañía nos parece algo más que correcto. En el periodo 2017-2021 (5 años) la compañía ha generado el suficiente FCF como para financiar M&A y Buybacks (Idexx no paga dividendos, algo que agradecemos tal y como explicamos en este post:

De hecho, el diferencial agregado entre el FCF y el gasto en M&A y Buybacks durante los últimos 5 años reportados ha sido de -$81 millones, una cantidad muy baja en relación a la capacidad de generación de caja de Idexx.

A futuro, esperamos que la compañía tenga que echar mano de la deuda para financiar las recompras y la actividad en M&A aunque también cabe la posibilidad de que frene el importe destinado a estas partidas.

En relación a la deuda, Idexx no informa de los cambios en el conjunto de la deuda en los reportes trimestrales. A cierre de 2021 sabemos que no tiene importes relevantes a devolver hasta 2025, por lo que no es algo que deba preocuparnos a corto plazo, especialmente en este entorno de tipos de interés al alza. Las emisiones son a tipo fijo y calculamos que el tipo promedio se sitúa en niveles cercanos al 3,2% (bastante correcto). Es muy probable que el entorno de tipos se normalice antes del 2025 por lo que la compañía debería poder “rolar” la deuda sin mayores problemas.

En el periodo 2017-2021, la ratio ND/EBITDA se situó entre el 1,5x (2017) y las 0,75x (2020) para cerrar el 2021 en 0,8x; por lo que no existe problemas en términos de apalancamiento. Por otro lado, sí sabemos que hasta el 3Q22 la compañía devolvió el principal de la emisión que vencía en 2022 ($75 millones) y emitió $559 millones, por lo que cabe esperar un mayor nivel de apalancamiento financiero. Por tanto, estimamos que el ND/EBITDA 2022 estimado se sitúe en el entorno del 1,2x para descender progresivamente durante los próximos años. En cualquier caso, Idexx es una empresa saneada a nivel financiero.

En relación a las recompras de acciones, Idexx ha canibalizado el 23% del market cap en el periodo 2012-2021 (2,9% CAGR). La compañía suele acelerar las recompras cuando se producen caídas, algo que nos gusta. Como nota negativa, creemos que Idexx se equivocó al acelerar la política de buybacks en 2021, año en que cotizaba en máximos.

Uno de los debates que puede surgir al respecto de las recompras es el valor que aportan en una compañía que ha cotizado en promedio durante los últimos 10 años a un forward PE 12m de 46,3x. Entendemos el argumento siempre y cuando quien lo emita no sea accionista de la compañía. De lo contrario, no entendemos por qué mantiene posición en una empresa que, a su juicio, está sobrevalorada. Para nosotros, tiene todo el sentido del mundo que la compañía se recompre ya que nuestra idea es ser propietarios de la empresa durante las próximas décadas por lo que nos complace el hecho de que Idexx haya recomprado un 40% de las acciones en circulación entre 1999 y 2022 y esperamos que lo siga haciendo.

6. Management

La historia del management es un tanto curiosa. Jonathan W. Ayers sirvió como CEO y Chairman desde 2002 hasta 2019. El rendimiento de Idexx en el periodo fue espectacular: la acción compuso resultados por encima del ~23% mientras que el S&P 500 incluyendo dividendos lo hizo a ritmos del ~7,5%.

Sin embargo, a mediados de junio de 2019 Jonathan W. Ayers sufrió un accidente en bicicleta en el que sufrió una lesión medular paralizante. En ese momento, Ayers contaba con 60 años y un proceso de rehabilitación que le llevaría mucho tiempo y dedicación por lo que decidió resignar y dedicarse a funciones filantrópicas. Sin embargo, permanece en el Board of Directors supervisando y ayudando al consejo ejecutivo además de poseer un stake superior a los $300 millones por lo que Idexx cuenta con un buen steward.

El reemplazo de W. Ayers fue su sustituto natural, el antiguo responsable de CAG Norte América desde 2012, Jay Mazelsky, el cual ocupó el cargo de CEO y Chairman. Jay Mazelsky cuenta con alrededor de $35 millones en acciones de Idexx por lo que no consideramos que esté lo suficientemente alineado en términos de ownership ya que, más o menos, es el mínimo que debe poseer de acuerdo con los estatutos de la compañía (10x salario base).

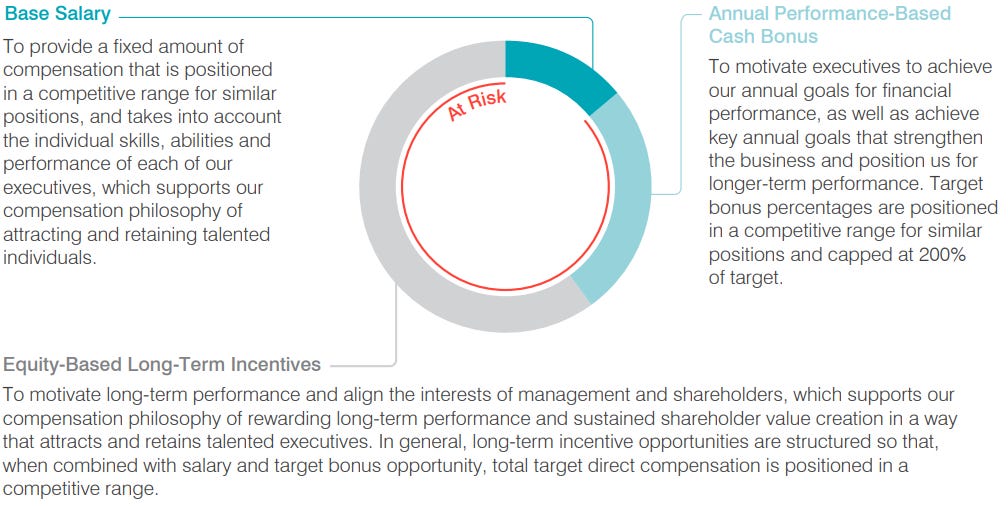

El salario se estipula de la siguiente manera:

Annual Performance-Based Cash Bonus: Pago en Cash. Tiene en cuenta factores financieros (60%) y no financieros (40%).

o Los factores financieros vienen determinados por el crecimiento orgánico (40%), el beneficio operativo (20%), el BPA (20%) y el ROIC (20%).

o Los factores no financieros son conceptos más abstractos como “Mejorar la ejecución comercial global” o ”Fortalecer y comprometer nuestro talento al tiempo que construimos una organización más diversa e integradora”. El Board establece unos objetivos a inicio de año que entendemos que son objetivos, aunque no ofrecen datos.

Equity-Based Long-Term Incentives: En este caso la compañía no ofrece objetivos concretos. “In determining the value of annual equity awards granted to each NEO, the Compensation and Talent Committee evaluates a number of factors, including a competitive assessment of the market, each executive’s responsibilities, performance, longterm leadership potential and equity holdings. The Committee also considers the impact of equity award values in total on shareholder dilution and shareholder value transfer in relation to the average of such totals for the Company’s peers”.

La realidad es que el sistema de compensación nos parece opaco. Sin embargo, el sueldo del CEO no es elevado en términos relativos con lo que no creemos que esto sea un problema –a pesar de que la opacidad es una bandera amarilla-. En 2021 Mazelsky cobró $9,1 millones mientras que en 2019 y 2020 su salario fue de $7,4 y $7,1 millones, respectivamente. En este sentido, la compensación del CEO en 2021 se sitúa en la posición 413 en relación al conjunto de compañías estadounidenses a pesar de tener una capitalización bursátil de más de $40bn, lo que la sitúa en la posición 210 en términos de market cap en EE.UU.

Las tendencias subyacentes de Idexx no requieren de un gran equipo gestor. Simplemente han de seguir incrementando la penetración de sus productos y mantener a raya a los competidores en Estados Unidos y atacar el mercado internacional. Aun así, es cierto que nos gustaría ver un sistema de incentivos más explícito.

7. Valoración y conclusiones

Llegamos a la parte más controvertida de Idexx, su valoración. Y lamentablemente no vamos a edulcorar la realidad: Idexx cotiza con una valoración muy exigente. Durante los últimos 5 años el promedio de FCF Yield ha sido del 1,5%. En nuestro modelo estimamos un crecimiento del FCF promedio del 10,5% para el periodo 2022-2030 y ampliamos la Yield requerida en 2/3 hasta el 2,5% para obtener una TIR del 5,1%. En el caso de que Idexx mantenga el múltiplo de los últimos 5 años (1,5%), la TIR sería equivalente al 12,4%. Posiblemente, el rendimiento de la acción durante los próximos años se sitúe entre ambas valoraciones.

Por un lado, la calidad de la compañía es prácticamente inmejorable y encontramos pocos comparables que puedan asimilarse. En primer lugar, el mercado subyacente crecerá al 9% durante los próximos 20-25 años, algo que nos parece verosímil e inaudito. En segundo lugar, Idexx cuenta con una cuota de mercado superior al 50% mientras que la cuota de mercado de sus más inmediatos competidores no representa ni un tercio en cada una de las divisiones de la compañía. Además, el riesgo de disrupción es muy bajo.

En definitiva, Idexx representa los dos pilares básicos del estilo de inversión de Aestas: Durabilidad + Crecimiento. Aun así, dada la exigencia de la valoración nos hace situarla en el rango bajo de las compañías en cartera junto con Costco o Edwards Lifesciences. De este modo, pretendemos mantener un conjunto de compañías de primera calidad con un peso bajo a nivel individual en cartera de tal modo que si la valoración de alguna de estas se rompiese el impacto no sería demasiado elevado en el conjunto del portfolio y quedaría compensado con el rendimiento de esta “subcartera” de compañías de alta calidad a una valoración exigente. Es decir, creemos que el rendimiento esperado a una década vista de mantener una “subcartera” de alta calidad a una valoración exigente será superior al impacto que tendría un posible derating en alguna de ellas.

DISCLAIMER. Toda la información ofrecida en el presente documento tiene un carácter meramente formativo y no representa una recomendación de compra (artículo 63 de la Ley 24/1988, de 28 de julio, del Mercado de Valores, y en el artículo 5.1 del Real Decreto 217/2008, de 15 de febrero). Aestas Fund no se responsabiliza del uso que se haga de esta información. Antes de invertir en una cuenta real, es necesario tener toda la formación adecuada o delegar la tarea en un profesional debidamente autorizado para ello.